互联网保险新规的风,吹走了一大批高性价比产品,但我们也看到了一些老面孔,越“挫”越勇,重整旗鼓后又重新问世。

例如我们熟悉的“大黄蜂”系列重疾险,近日已经披上“6 号”战袍再度上线,而且保 70 岁版本的价格还更便宜了。

今天,深蓝保实验室就来聊一聊这款新品,具体内容如下:

- 大黄蜂 6 号,保障如何?

- 大黄蜂 6 号,性价比高吗?

- 大黄蜂 6 号,怎么买更划算?

如果想了解买大黄蜂6号需要花多少钱,可以点击以下链接进行保费测算:

https://xg.zhihu.com/plugin/c4ba65fc384df60c9ed1855774c5088f?BIZ=ECOMMERCE一、大黄蜂6号,保障怎么样?

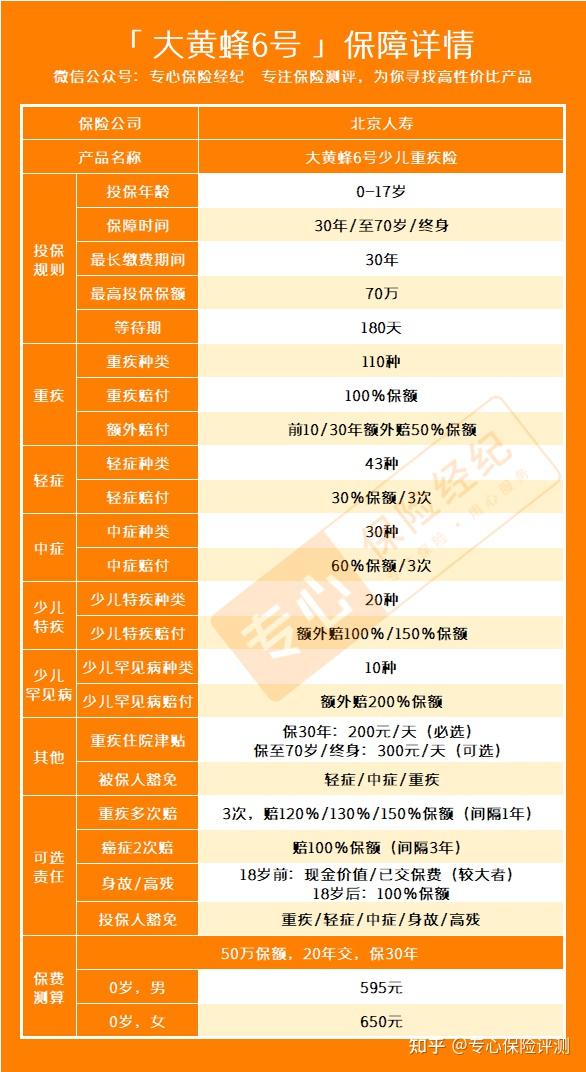

之前的大黄蜂 5 号一直是少儿重疾险中的扛把子,这次的 大黄蜂 6 号 有哪些调整呢?我们一起来看看。

与大黄蜂 5 号相比, 大黄蜂 6 号只有两个小变化:

1、新增重疾住院津贴

保额买到 30 万以上(含 30 万),能解锁一项重疾住院津贴保障。

如果因为患重疾住院,从第 4 天开始,可以每天领几百块的住院津贴(保 30 年每天领 200 块,保 70 岁和保终身每天领 300 块),每次住院最多领 30 天,每年最多领 90 天。

保 30 年版本自带该保障,保 70 岁和保终身可以自由选择是否附加,附加之后价格要加 5%~6% 左右。

总的来说,这项保障比较普通,但加价不高,大家根据预算灵活选择就可以了。

2、价格有小浮动

大黄蜂 6 号 整体价格调高了一点,保 30 年版本价格会比升级前略贵一些,保终身除了 0 岁价格与升级前持平,其它年龄段也是贵了一点。

但保 70 岁版本,有部分年龄的价格变便宜了,例如 0 岁男女宝宝的价格就都下调了。

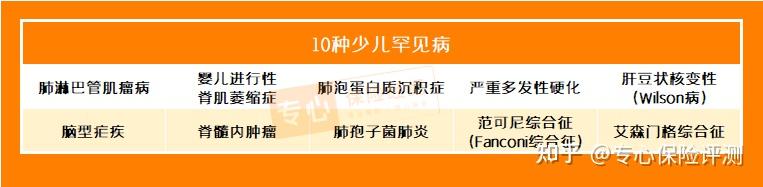

整体看来,大黄蜂 6 号 没有大调整,之前大黄蜂 5 号有的重疾额外赔、少儿特疾额外赔,它都有,保障很全面。

另外重疾多次赔、癌症 2 次赔等可选保障也和升级前差不多,我们会在第四部分介绍。接下来,还是先剖析一下大部分家长都比较关心的少儿高发疾病的保障情况。

以下是大黄蜂6号的保费测算链接,想了解具体价格可以点击卡片测一测:

https://xg.zhihu.com/plugin/c4ba65fc384df60c9ed1855774c5088f?BIZ=ECOMMERCE二、少儿高发重疾,保障全面吗?

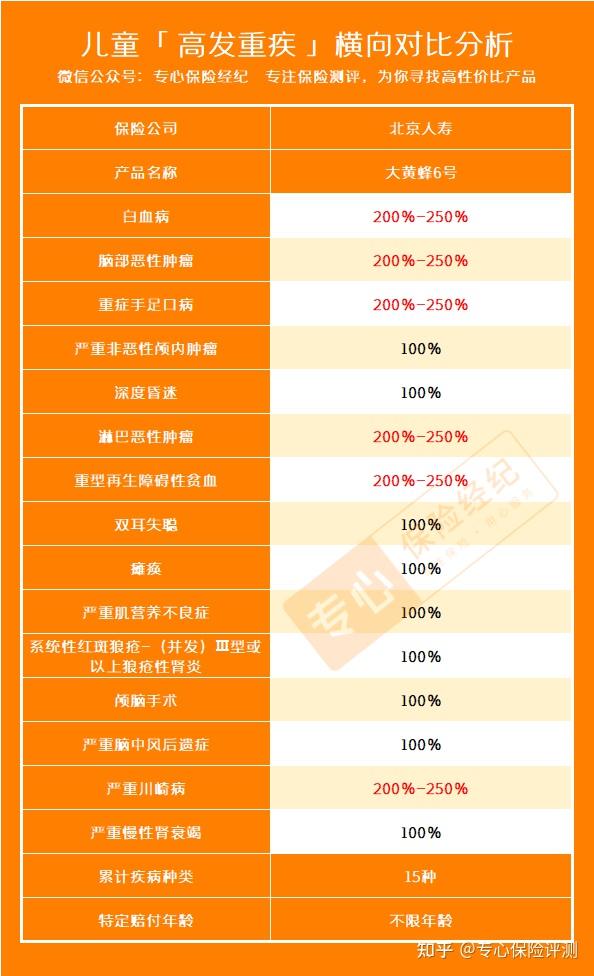

我们根据中国精算师协会发布的《国民防范重大疾病健康教育读本》,总结出 15 种少儿高发重疾。

大部分的少儿重疾险都会包含这 15 种疾病,其中有些还被列为少儿特疾,再多赔一些钱。

今天测评的主角——大黄蜂 6 号 的少儿特疾就能赔 2~2.5 倍保额,分为以下两种情况:

- 保 30 年:少儿特疾能赔 2 倍保额。

- 保 70 岁或终身:前 30 年,少儿特疾能赔 2.5 倍保额;30 年后则赔 2 倍。

下面来看看它有没有覆盖到高发的少儿重疾,同时我们也会拿市面上其它少儿重疾险来做对比。

从表格看,大黄蜂 6 号 覆盖了 15 种少儿高发重疾,其中有 6 种能赔 2 倍以上,而且不限赔付年龄,只要在保障期内确诊就能赔,保障很全面。当然,买少儿重疾不光看保障性,还要考虑性价比!

我对比了市面上300多款儿童重疾险,精选出几款价格便宜、保障充足的产品,

整理了一份【2022性价比TOP3儿童重疾险】,感兴趣的朋友可以点击了解: https://xg.zhihu.com/plugin/f2ffa4e2ebbfe01f359520d78289391e?BIZ=ECOMMERCE三、大黄蜂6号,性价比高吗?

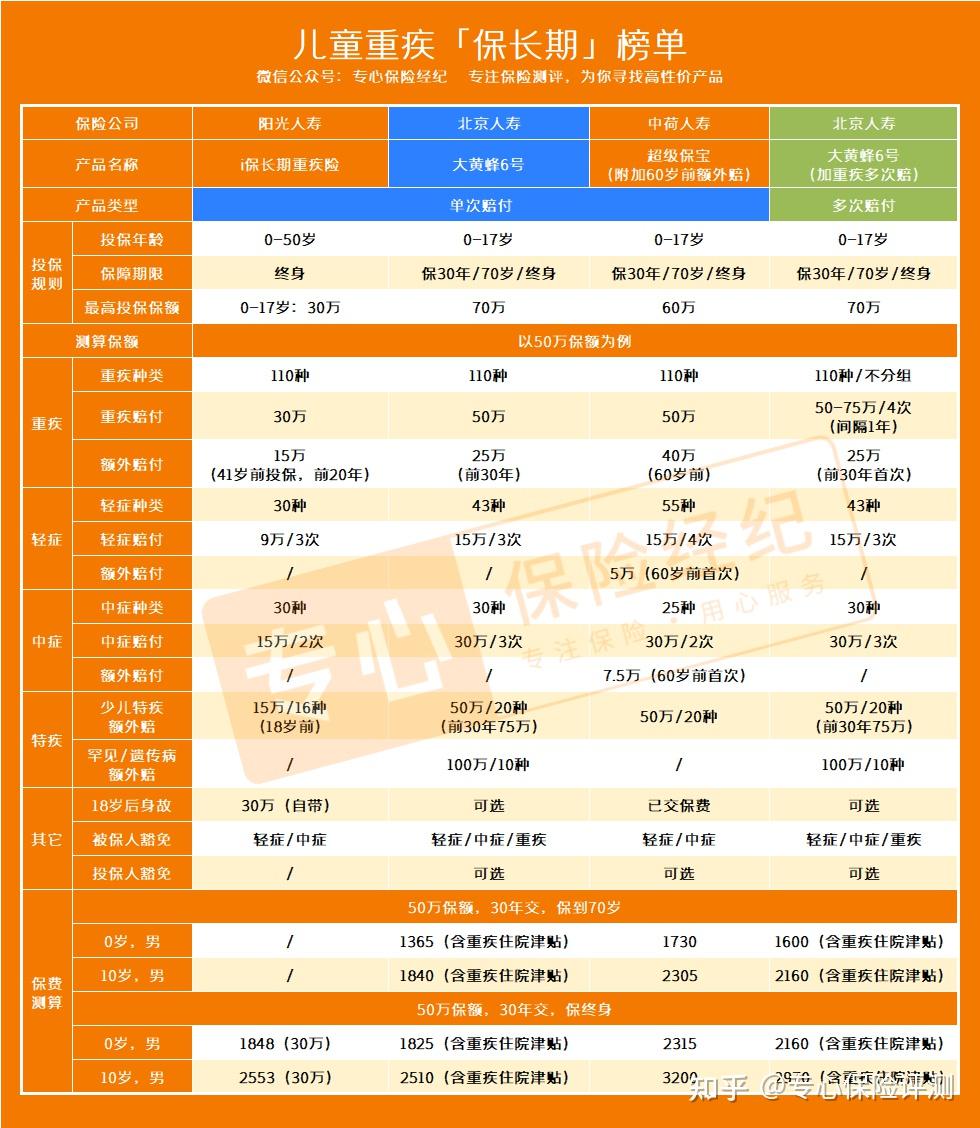

通过以上分析可以看出,大黄蜂 6 号的保障很不错,那与市面上其它少儿重疾险相比,它性价比如何呢?我们来对比看看:

直接说结论:

- 预算不多,想保 30 年:可以优先考虑 大黄蜂 6 号,它价格略高一些,但前 10 年患重疾赔 150% 保额,买 50 万能赔 75 万,孩子的保障更充足;健康福 也不错,可以直接买到 80 万保额,而且有身故保障,价格不算贵。

- 预算充足,想保 70 岁或终身:附加 60 岁前额外赔的 超级保宝 很不错,60 岁前患重疾赔 180% 保额,轻症、中症也有额外赔;另外也可以考虑 大黄蜂 6 号,它价格会便宜一些,保障也不错。

总的来说,大黄蜂 6 号无论是保 30 年还是保长期,性价比都挺高的,想给孩子买重疾险的家长可以根据预算自由选择。

四、大黄蜂6号,怎么买更划算?

很多家长在给孩子买重疾险时,会想着是不是把可选保障全都勾选上会更好呢?其实不一定。

从保障的角度考虑,如果预算充足的话,我们建议先买保终身,再考虑加可选保障。

除了上文提到的重疾住院津贴外,大家比较关注的是重疾多次赔和癌症 2 次赔,我们算了这 3 项保障的价格:

可以看出 大黄蜂 6 号 这 3 项保障都不算贵,附加之后价格也没有涨很多,与升级前相差不大,性价比还不错。

另外,再和大家唠叨两句,重疾多次赔和癌症 2 次赔的保障是不同的:

- 重疾多次赔:前后患不同的重疾,间隔期满 1 年就能赔。一共能额外赔 3 次,分别赔 120%、130%、150% 保额。

- 癌症 2 次赔:患癌症且理赔满 3 年后,如果癌症新发、复发、转移、持续,能再拿到 100% 保额,也就是说前后两次都是癌症就能赔。

这里我们也提醒一下大家,大黄蜂 6 号的癌症 2 次赔有一个小 bug:如果只附加癌症 2 次赔,首次患的重疾不是癌症,而是其它重疾,那癌症 2 次赔就失效了。

所以,如果预算足够想加癌症 2 次赔,把重疾多次赔一起加上会更好,这样即使首次患的重疾不是癌症,癌症 2 次赔的保障还是在的。

https://xg.zhihu.com/plugin/951ab8c201bec960ce3ec54009cad8cb?BIZ=ECOMMERCE除了上面这 3 项保障外,大黄蜂 6 号 还有 投保人豁免 和身故保障。

给孩子买重疾险可以考虑加上投保人豁免,这项保障仅需几十块,如果后面不幸确诊重疾、中症、轻症等,保费就不用交了,孩子的保障仍然有效。

对于预算不多的朋友,我们不建议附加身故保障,一是因为加了之后价格会贵很多,不划算,二是孩子不用承担家庭经济责任,并不太需要这份保障。

写在最后

受互联网保险新规的影响,目前线上能买的少儿重疾险不算多,但不代表没有好产品。当然,我们还是期待后面会出现越来越多的好产品,有的话也会及时和大家同步。

Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

如果上面的内容没有解决你的问题,欢迎随时找我,我会尽我所能帮你解答:)

https://xg.zhihu.com/plugin/e945eb468ea4ca6c5e8d7bd83fb2c514?BIZ=ECOMMERCE以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

|