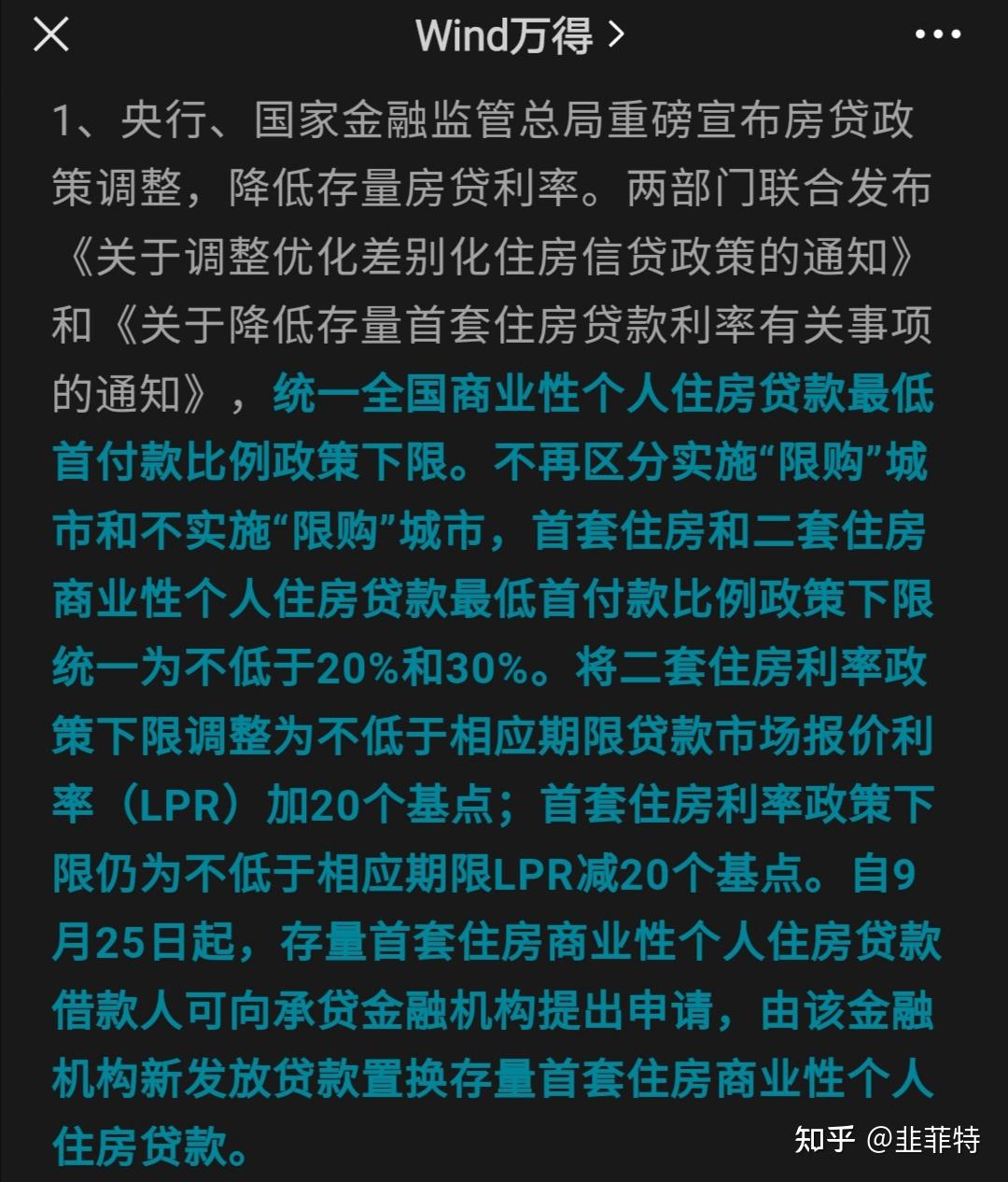

8月31日,发布了《关于降低存量首套住房贷款利率有关事项的通知》

其中提到:

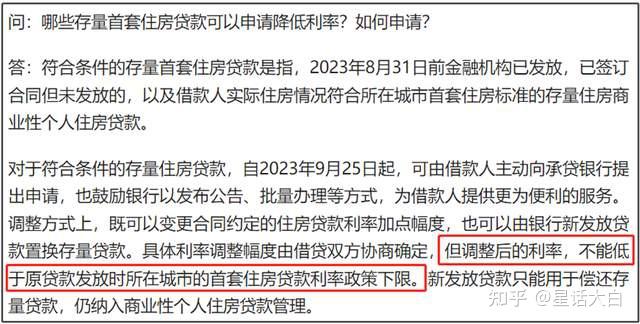

1、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

2、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平。

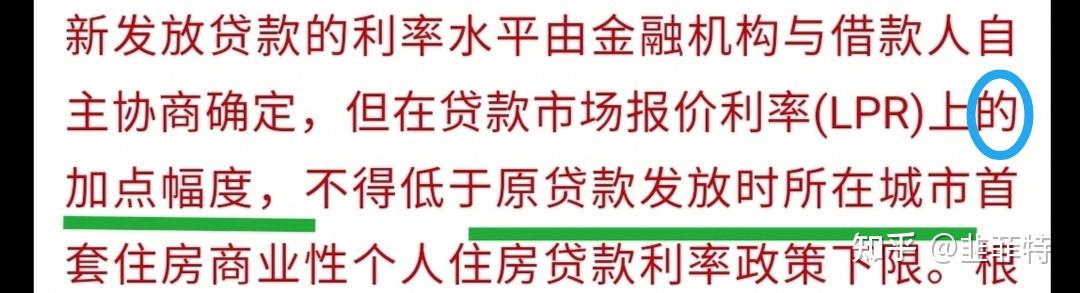

这两种方式变更的新房贷利率,在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

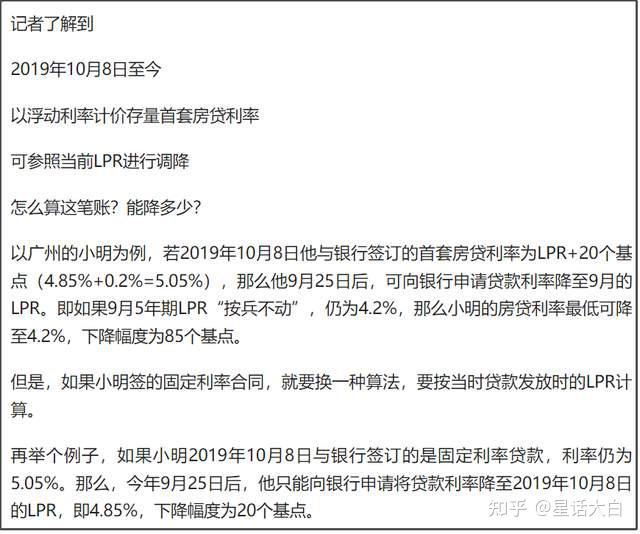

这个可能说起来有点绕,我用大白话跟大家解读一下。

加100基点,就是加1%的利率。

当前存量房贷利率,之所以动不动就比新增房贷利率要高60-120基点的利率,主要是因为LPT利率基础上的加点部分。

这跟3年前选择固定利率还是LPR利率无关。

即使选择LPR利率,房贷合同的利率是=LPR利率+浮动加点。

这个浮动加点部分,是各地方有所不同,有个下限值。

去年5月15日,央行发布了《关于调整差别化住房信贷政策有关问题的通知》。

把这个浮动加点的部分,变成是5年期LPR利率可以负20基点。

这才导致去年5月开始,增量房贷利率大幅下降。

因为虽然去年5月之前,全国的政策利率下限是5年期LPR利率,但银行通常会加一个浮动加点,普遍加60基点-120基点。

这个加点是合同里写固定的,虽然LPR利率是可以每年更新,但加点部分并不会因为LPR利率下降而变化。

这是当前存量房贷利率会这么高的原因。

而这次调整存量房贷利率,就是针对加点部分。

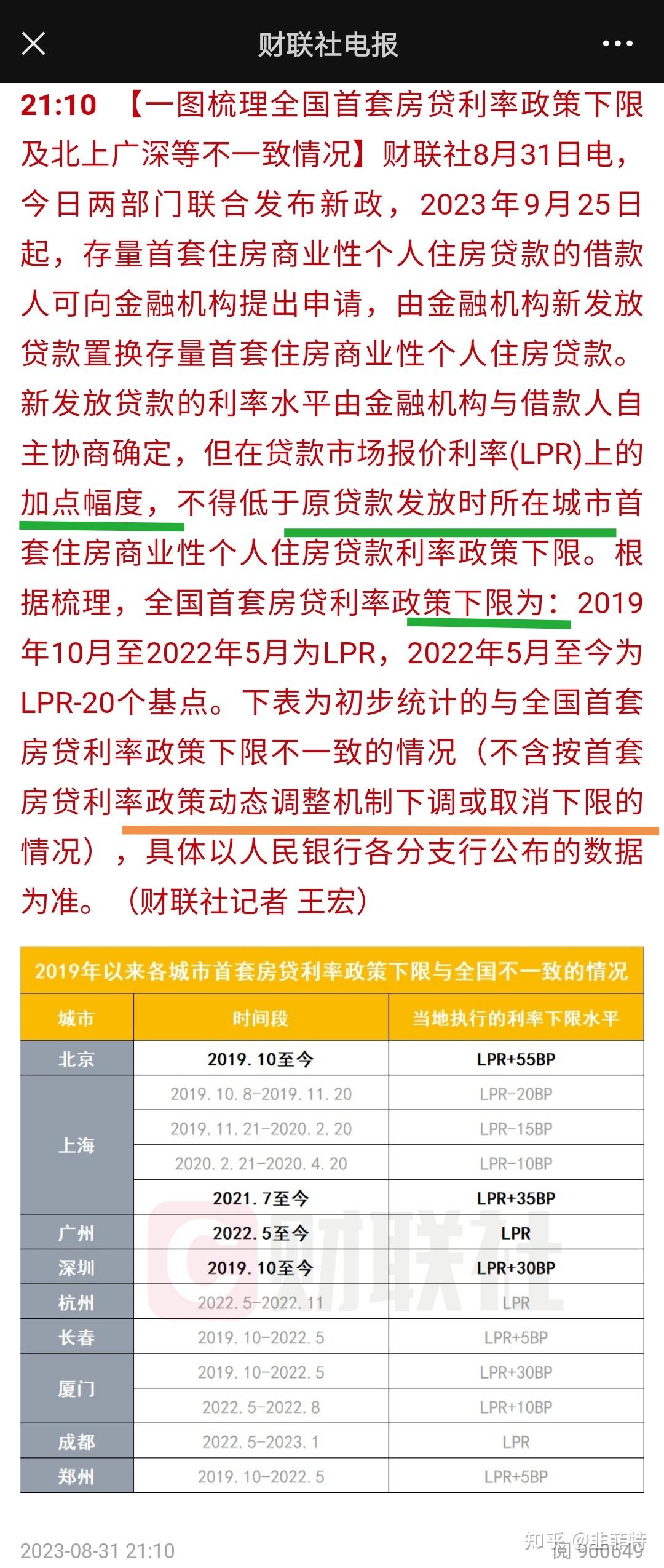

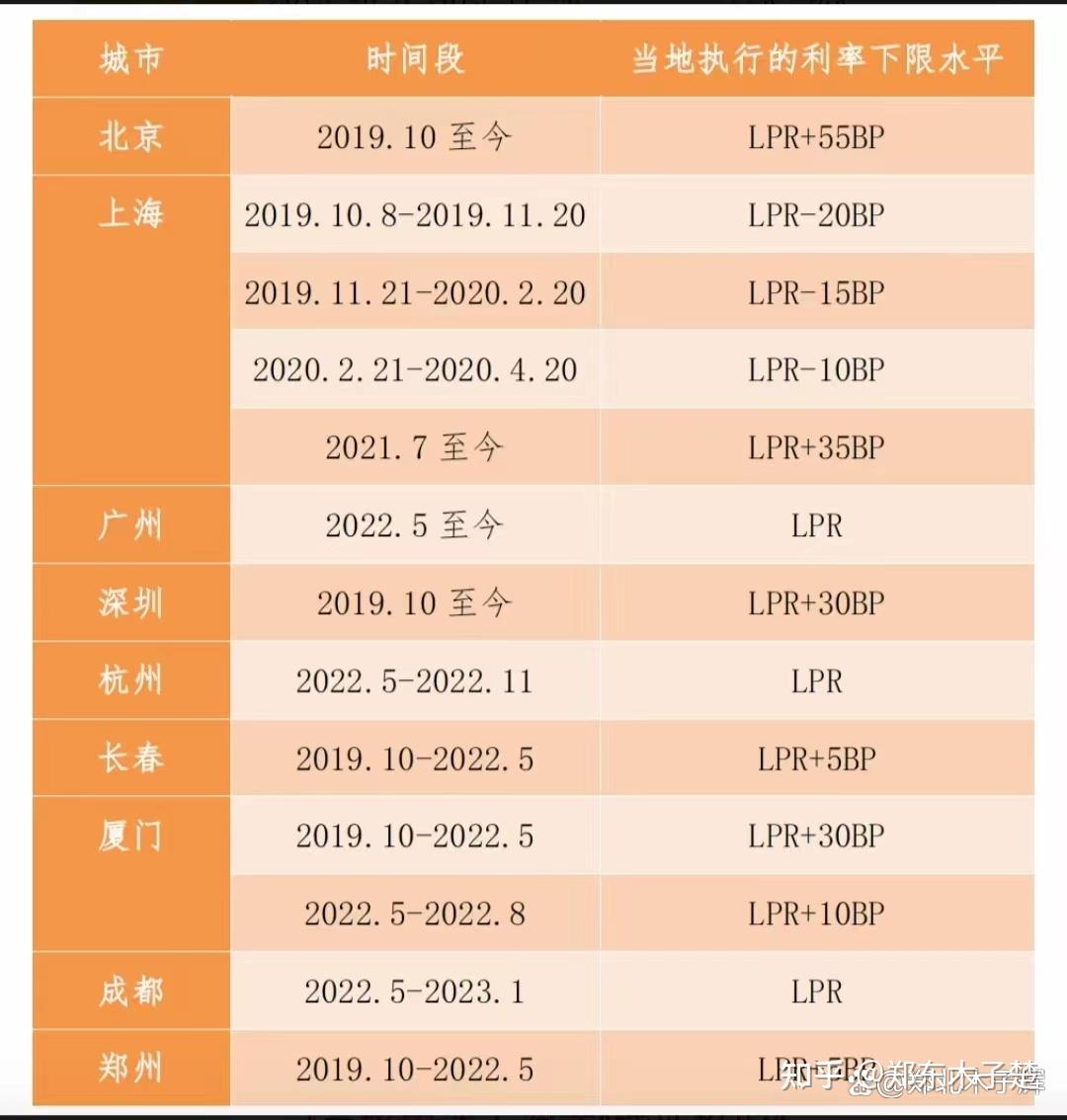

除了全国的房贷利率下限之外,去年5月之前,各地方也会单独有一个下限值,有的地方是5年期LPR利率+55基点,有的地方是+30基点,有的地方是5年期LPR利率没有加点。

这是该地方房贷利率最低能到多少,也就是这次通知里说的“在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限”。

有一个部分城市的这个利率下限表格,大家可以参考。

不同时期买房还不一样,比如上海。

2020年4月-2021年7月,在上海买房,利率下限值是5年期LPR利率没有加点。

假如有人这期间买房,银行浮动加点是120基点,那么他的房贷利率就是4.65%+1.2%=5.85%

那么他理论最大可下调幅度,就是下调120基点。

由于今年5年期LPR利率已经从4.65%,下降至4.2%。

他下调前房贷利率是4.2%+1.2%=5.4%

下调后房贷利率最低可以下降至4.2%。

但假如,他是2021年7月之后买房,这个加点下限变成LPP+35基点,他也只能从120基点下调到35基点,下调85基点。

也就是从5.4%,下调到4.55%。

此外,对于下调幅度的算法,我看到还有另外一种解读。

认为是下调后的利率,不得低于原贷款发放时所在城市首套住房贷款利率政策下限。

同样举例有人3年前在上海买房,银行浮动加120基点,3年前LPR利率是4.65%,上海利率下限就是4.65%。

所以,该说法认为,下调后的利率为4.2%+55基点=4.65%,也就是不能低于3年前的利率下限。

等于加点部分,只能从120基点,下调为55基点,降幅只有65基点。

按照这种算法,那么利率降幅就会少很多。

这两种算法主要区别就在于,这次通知里的“不得低于原贷款发放时当地利率政策下限”,究竟是指最终利率,还是指加点部分。

之所以会有两种算法解读,主要是因为这次通知文件出来后,有一个答记者问,其中一个回答里是说“调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。”

这跟通知文件里的原文内容有很大不同。

通知文件的原文是说:“在LPR上的加点幅度,不得低于”

这两句话,一个主语是“加点幅度”,一个是 “调整后的利率”,才导致舆论有不同的解读。

总结一下,同样是3年前在上海买房。

第一种算法,加点幅度,不能低于当地利率政策下限,现在最低可以下调到4.2%。

第二种算法,调整后的利率,不能低于当地利率下限,现在最低只能下调到4.65%。

我看大部分报道,都是采用第一种算法。

我个人也是觉得,应该是第一种算法。

因为那个答记者问,跟通知文件原文,有明显出入,这不能当做是补充说明,还是应该以通知文件本身为准。

而且,这里最关键还是,两种说法都是说“不得低于利率政策下限”,而不是“不得低于利率下限”。

这是有区别的。

因为利率下限是=LPR利率加上加点下限。

当地只有决定利率政策下限的权利,而LPR利率是浮动的。

这里的“利率政策下限”,应该是指加点部分,而非最终利率。

所以,我个人觉得应该还是第一种算法。

当然,这个还是得以银行最终实际细则为准。

这份通知文件还是有一些模糊的地方,我也只能是做点个人解读。

有人可能还会问,如果3年前选择了固定利率模式,还能不能申请。

这次通知里,倒是没有说固定利率不能申请。

但如果3年前选择的是固定利率,那么只能下降浮动加点部分,LPR利率部分就只能按照3年前的水平,下降幅度就没那么大。

比方说,有人在3年前选择了固定利率,房贷利率加了120基点为5.85%。

那么他只能下调加点的部分,而LPR利率还是固定在3年前。

那么他现在顶多只能下调为4.65%,而不能下调到4.2%。

这个有媒体报道是这样算,但具体固定利率能不能申请,还是得看银行细则,通知里并没有明确固定利率的调整规则。

除了北京的房贷利率下限是LPR利率+55基点,比较高之外,其他各地方普遍是LPR利率+10基点以内,房价比较高的热门城市,比如深圳、上海、厦门等,才是LPR利率+30基点。

总体来说,还是可以下调不少的。

当然,这个是理论上的最大下调幅度。

具体能调整多少,是需要自己去给银行协商,银行不一定会给这个最大下调幅度。

我个人估计,实际能调整多少,还是看人下菜。

比方说,你提前还款意愿特别强,那银行可能就会给你顶格的下调幅度。

而如果银行觉得你没有提前还款意愿,可能只会给你小幅下调利率。

所以在跟银行协商的时候,最好是得让银行觉得,你有提前还款的意愿和能力,这样可能才可以多争取点向下调幅度。

要是这次银行能全部都按照最大幅度去下调,才说明银行让利有诚意,才能最大程度给居民减负。

我打算9月25日第一时间去申请下调,到时候也可以跟大家说说实际一个流程和情况。

总体来说,这次存量房贷利率调整,是比较有利于去年5月之前买房,这个加点特别大的人群。

两年前甚至有人是出现超过150基点的加点,那么他现在房贷利率还有5.8%,那么这部分人群的房贷利率下调幅度会比较大,有可能是直接从5.8%利率,下调到4.5%左右的利率。

但假如之前买房的时候,加点幅度不大,那么这次调整的降幅也不会太大。

不过总体来说,只要能降低,多少也是好事。

有报道测算,可能存量房贷利率的平均降幅会在0.8个百分点。

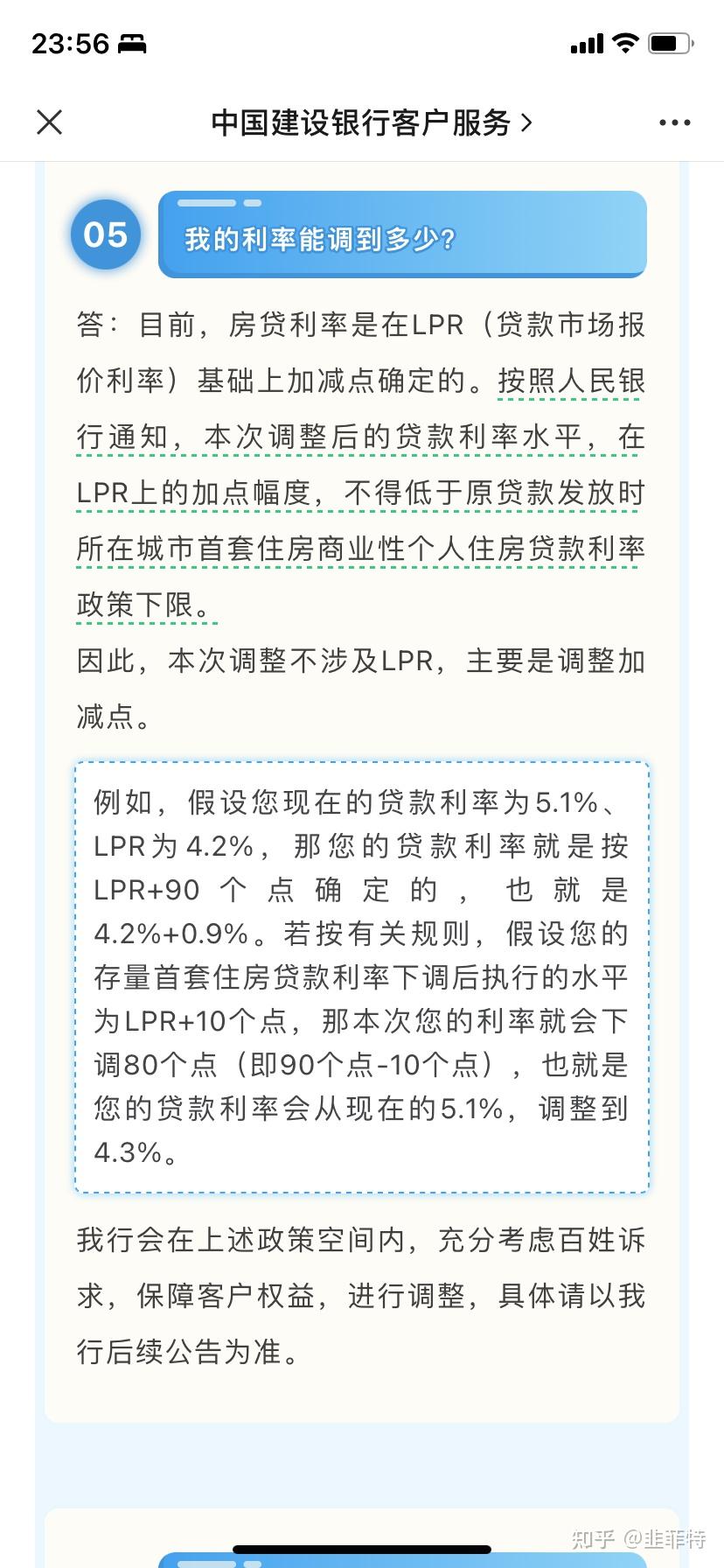

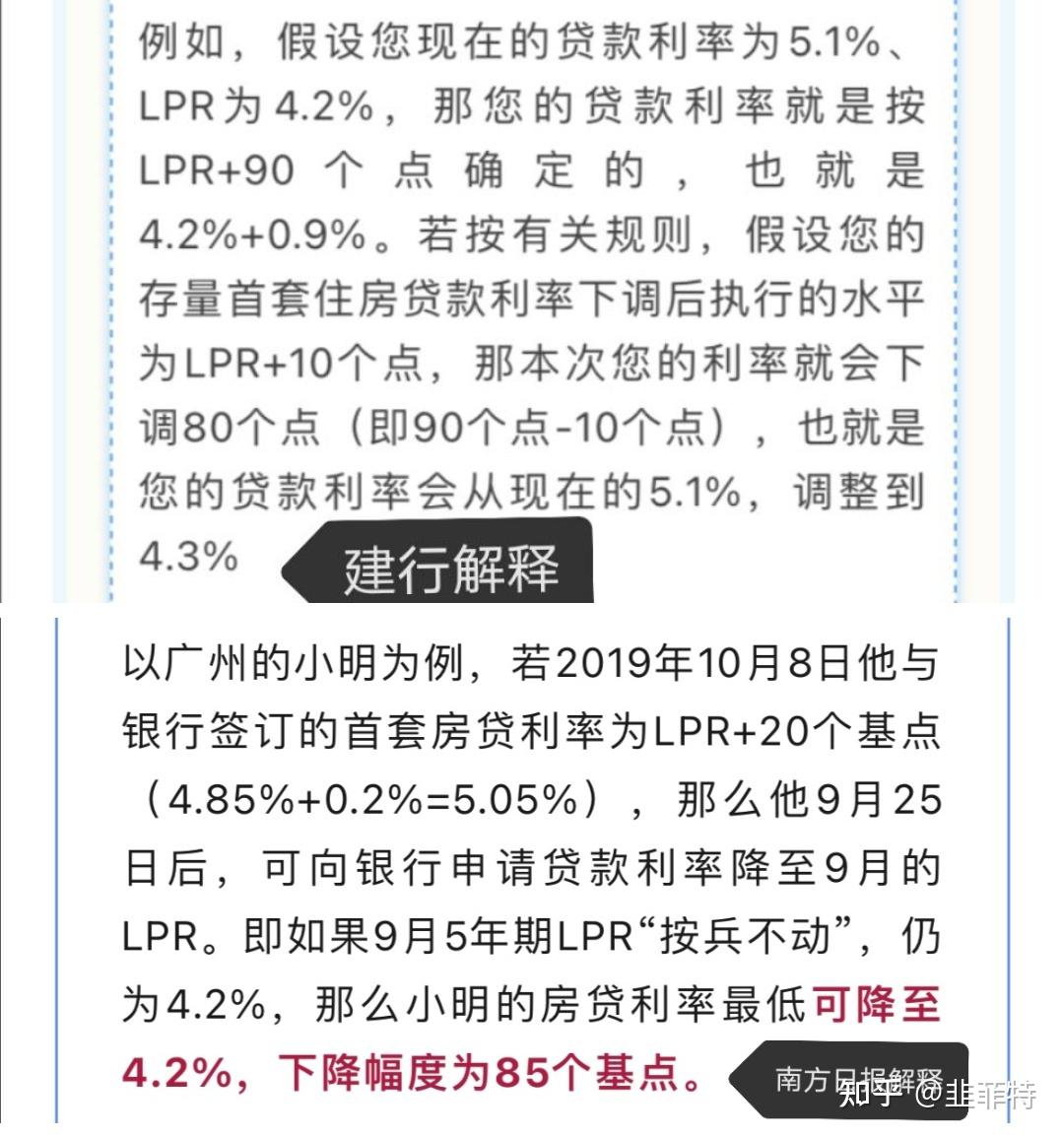

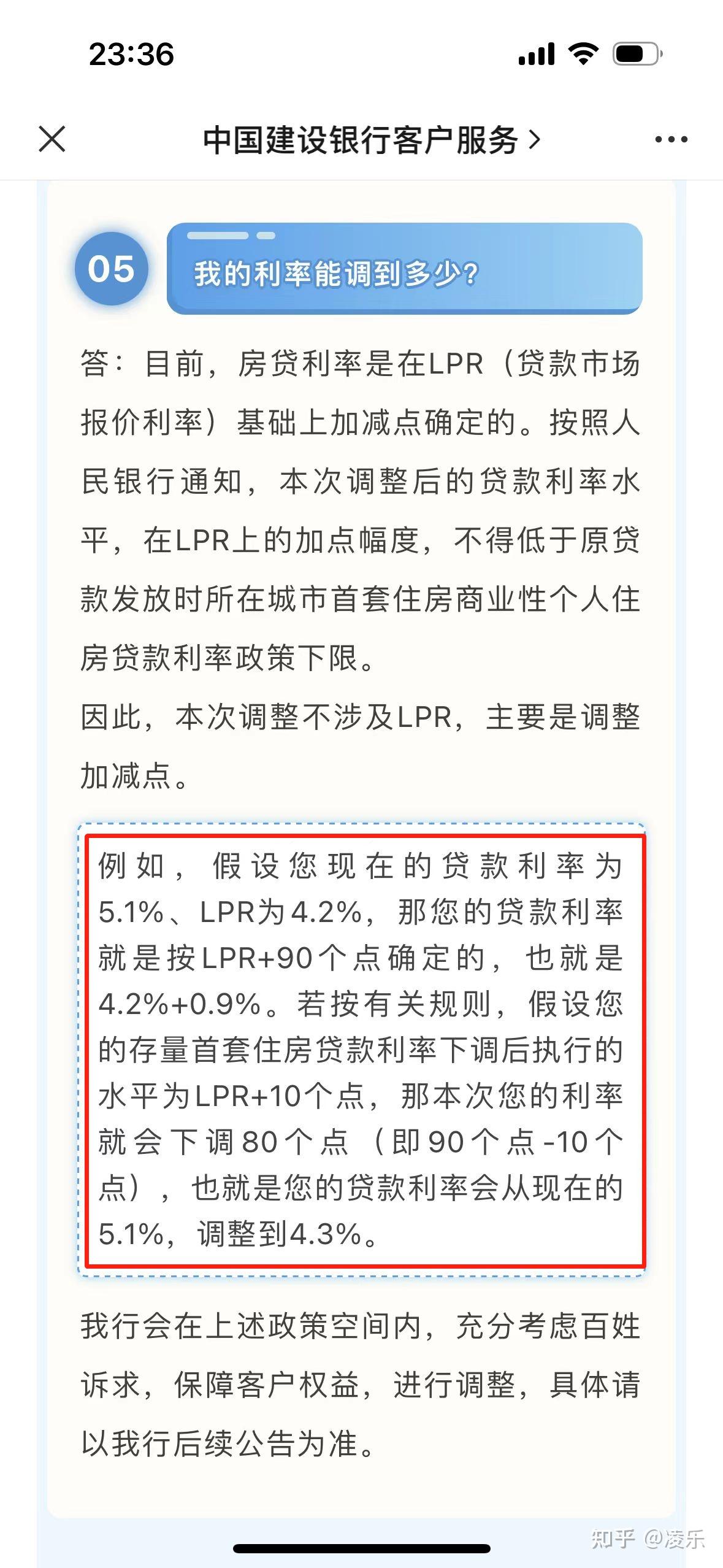

以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超5000元。

这笔钱虽然也不算太多,但至少是可以立马省下来的钱,还是多多少少会起到减轻居民负担的效果。

当然,这可能还是跟很多人的预期有一些差距。

由于是不低于原贷款发放时当地的利率政策下限。

而去年5月是把这个利率政策下限往下调,加点变成是负的。

所以现在很多地方是加点负20以上。

比如现在5年期LPR利率是4.2%,而一些新增房贷利率甚至有3.8%这样的低利率房贷。

而这次存量房贷利率下调,正常最大下调幅度,也就是下调为5年期LPR利率,也就是最低可以下调为4.2%,仍然还是会比新增房贷利率高一些。

如果是按照去年底的5年期LPR利率算,则是最低下降至4.3%。

但至少相比之前很多人还在承受5.6%以上的高利率压力,能一次性下调到4.5%左右,还是能减小压力。

这里关键是,本来按照房贷合同,银行不给调,你也拿银行没辙。

现在是国家要求银行去让利,这属于额外的减负,怎么说也是好事。

至于银行会不会好好执行。

这次下发的通知里,第五条里是明确说了“各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。”

目前我看头部几个大行,是都发了公告,表示会尽快开展利率调整工作。

这次通知里,对于申请下调的条件,并没有设置门槛。

只要求:仅限首套住房、商业贷款。

符合这个条件的人,9月25日之后都可以去申请下调,应该多多少少都会下调一些,至于能下调多少,还是得看自己跟银行如何协商。

所以,有房贷的朋友,9月25日之后记得去申请。

本文来源“大白话时事”公众号。

作者:星话大白。 |