本人就是属于不用花呗而且还有点反对用任何透支未来的消费手段

1.花呗本身的借贷金额并不高

其他人我不知道,我自己的可借贷金额不过一万而已,一万块钱的东西与我而言想买就直接买了何必借别人的钱来买?没有意义也没有价值,还麻烦。

2.透支属性的消费习惯不可养成

“拿人手短,吃人嘴软” 别说你会还,我当然知道你不能也不敢不还,但即使如此你也是拿了你自己未来的钱,至少在当下这笔金钱是不属于你自己的。

3.不要低估人性里贪婪和懒惰以及怯懦

不要高估自己的控制力,也不要低估人性堕落的速度,你今天多花未来一千块,下个月又多花未来一千块,那么一年下来你就多花你未来1.2万,你自己的资产就是负1.2万了,而且你的消费已经升级上去,还有多大把握下的来?当然这还不是重点,重点是当你已经习以为常,有恃无恐的时候,很有可能出现报复性消费以及拆东墙补西墙,负债乘几何级增长。

一旦开始拆东墙补西墙,以贷还贷的地步的话如果你是计算水平过关,而且对于数字比较敏感还能在自己能承受的范围内止损,万一自己对于数字不敏感,加上计算能力又不过关,还有脑补习惯的,那是真的完了,坑完自己不说、说不定还要坑爹妈。

虽然第三条举例犯了“滑坡谬论”但是现实中确真真实实的出现了一个又一个这样的悲剧,说白了还是人性的“贪婪,懒惰”使得乐于享受,“怯懦”使得自己不敢承担;凡是有机会逃避必然先选择逃避而不是解决问题,才使得在投资消费领域“滑坡谬论”一次又一次的应验。

当然还可能还是价值观念的问题,本人是属于追求未来收益的心态,既看中未来的收益自然也会关注未来的债务与风险,所以别说花呗了,即使其他的超前透支消费在我这里都是会被排斥。

恕我直言:

这些个做个人超前消费的机构不是蠢,都是坏,特别坏,为了KPI什么事情都干得出!

【 寅吃卯粮,卯吃何也?】

------------------------【一次更线】--------------------------

这几天和网友讨论让我感觉需要补充点东西。

1.有部分网友说“高中课本里面说了超前消费有各种好处”;我就问一下这些好处与你个人有什么好处?你拆东墙补西墙的时候市场会帮你弥补一分钱吗?

2.信用卡扩额,简称:“养卡”。这个东西其实算是对于自己比较有利的,如果有稳定收入与自制力“养卡”算是一个好习惯,不过话题是花呗所以这个应该不算讨论范围。

3.杠杆投资,还是如我原文说的花呗作为杠杆投资远远不够格。什么时候才会使用杠杆?最少确定盈利概率达到90%以上才会用杠杆、不说压上身家性命,也是要压上可承受亏损的最大值,那总金额起码20万起步吧,花呗这个时候也能有资格算在内?你看看这些贷款买房子的就知道了,杠杆率基本在50%以上,30万撬150万的比比皆是,你花呗是还是一边凉快去吧。

而且原文里面定义的范围基本上说的是无收入人群或者学生党,各位金融大拿还是讨论融资问题和高杠杆博弈问题吧,花呗这种小金额环境估计容纳不下各位的理论,总体来说花呗的出现对于大多数人是有害的,原来信用卡金额起步都是2w-10w金额较大,使用的时候还会留意一下、现在好了;花呗的出现,起步几百-1K高点也不过1w上下,这就是温水煮青蛙呀,不知不觉你的财务漏洞就会越来越大。大到花呗不能承受的时候,你就开启了信用卡,高利贷......;难道各位觉得这是危言耸听吗?

最后5万以内的投资,还需要使用杠杆吗?用自己的钱不是更加安全方便?自己都不确定是否能赚,就敢使用杠杆?是赚钱太容易想找一下刺激,还是觉得蚂蚁不容易想送钱赞助一下?况且投资需要拿花呗作为杠杆,你是不是真的能拿出这些闲钱还是在我评论里面打肿脸充胖子,自己心里清楚。

------------------------【二次更线】--------------------------

因看见有人对于我的文章欲言又止,引起了我的好奇心,所以去看了下这位大佬的言论,不过巧妙的是,在文章排序里面居然就在我楼下的【李橙子】先生/女士;我只能说缘妙不可言,不过我要反对你的二次更新言论!

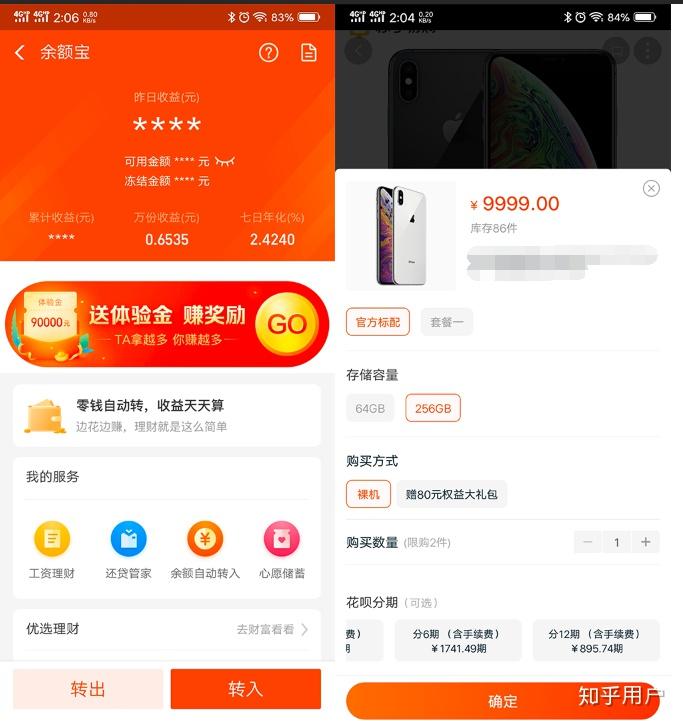

以上截图为你原文二次更新言论,来我们掰扯掰扯。

以上截图为2019-03-07,天猫舒宁官方旗舰店iphoneXs与余额宝利润率截图。

好,我们开始论证

因为年化利润率是以万本金单位计算

1.余额宝一万块钱一年赚238.5275

2.iphonexs的一年分期是895.74*12=10748.88也就是说你多花了【749.88】

余额宝年化利率是2.4%,而分期是余额宝的三倍以上,年化利率为“7.4%”,年化利率“7.4%”的基金产品有几个?各位可以去各大理财机构看看,能不能运气好碰到一个。然后为什么要给这个7.4%打引号,是因为分期利率远不止这么点,这个数是你第一次还款数额,随着你还款本金不断减少,分期利润率会正向增加以至于到最后一期利率可以达到500%以上(想计算分期就要使用月利率计算,这样论证太长就不写了,有兴趣的可以自己去算算看,计算公式为“749.88/(10000-895.74*第几月)=当前月利率”),这个时候你还和我说有的赚?你是准备去炒股、玩期货来赚吗?

而且以上还是单独金钱方面的计算,如果算上商品价格缩水,以及损坏风险来说亏损只会更大,因为这一年的时间这部手机与你而言它还不完全属于你,准确的说应该算是租用状态,即使出现遗失什么的,你的分期也必须还。

如我原文已经说过了:

【超前消费这东西,自己计算能力不过关,还喜欢脑补的、不要碰!不要碰!不要碰!】 |