你办了才可能一堆风险呢,不办反而有可能把风险降到最低。

这其中有些复杂,我给你说道说道,业主买房不是买瓶水一手交钱一手交货就完了,那样反而没有那么多烂尾楼事件了。购房者买期房涉及三个主体,两个法律关系。

三个主体——开发商、购房者、银行。

两个法律关系:

1、购房者与开发商之间的商品房买卖合同关系,这是整个交易中的核心法律关系,也是整个交易的根本目的。

2、购房者与按揭银行之间的贷款合同关系,这是整个交易中的重要辅助法律关系,是实现整个交易的重要手段。

根据合同的相对性,如果你贷款了然后因为开发商接着烂尾,你觉得拿不到房子又停贷了,这时候就一地鸡毛了。因为商品房买卖合同与贷款合同这是俩合同,房子烂尾了是你和开发商的事,跟银行的贷款是两码事,到时候不是你说想停贷就能停的,这时候你大概率的结局就是一边咬牙切齿的还银行贷款,一边看着遥遥无期的烂尾楼恨不得一头创死自己。

回到你现在的情况,楼房已经在烂尾了,开发商谎话连篇,满嘴胡话瞎承诺,可信度已经无限趋近于零,还威胁你不办贷款就不给你交房?真的笑死我了,他说交房你敢信吗?拿什么信?

这里科普一个法律概念——不安抗辩权

民法典第五百二十七条【不安抗辩权】应当先履行债务的当事人,有确切证据证明对方有下列情形之一的,可以中止履行:

(一)经营状况严重恶化;

(二)转移财产、抽逃资金、以逃避债务;

(三)丧失商业信誉;

(四)有丧失或者可能丧失履行债务能力的其他情形。

当事人没有确切证据中止履行的,应当承担违约责任。

你现在跟银行之间没有贷款合同,只跟开发商之间有购房合同,此时你只要能能证明开发商有比如经营状况恶化,抽逃资金逃避债务,烂尾……等情形,你就可以有权主张不安抗辩权。此时你可以向法院申请解除双方签订的商品房买卖合同,并让开发商退还首付款及利息。

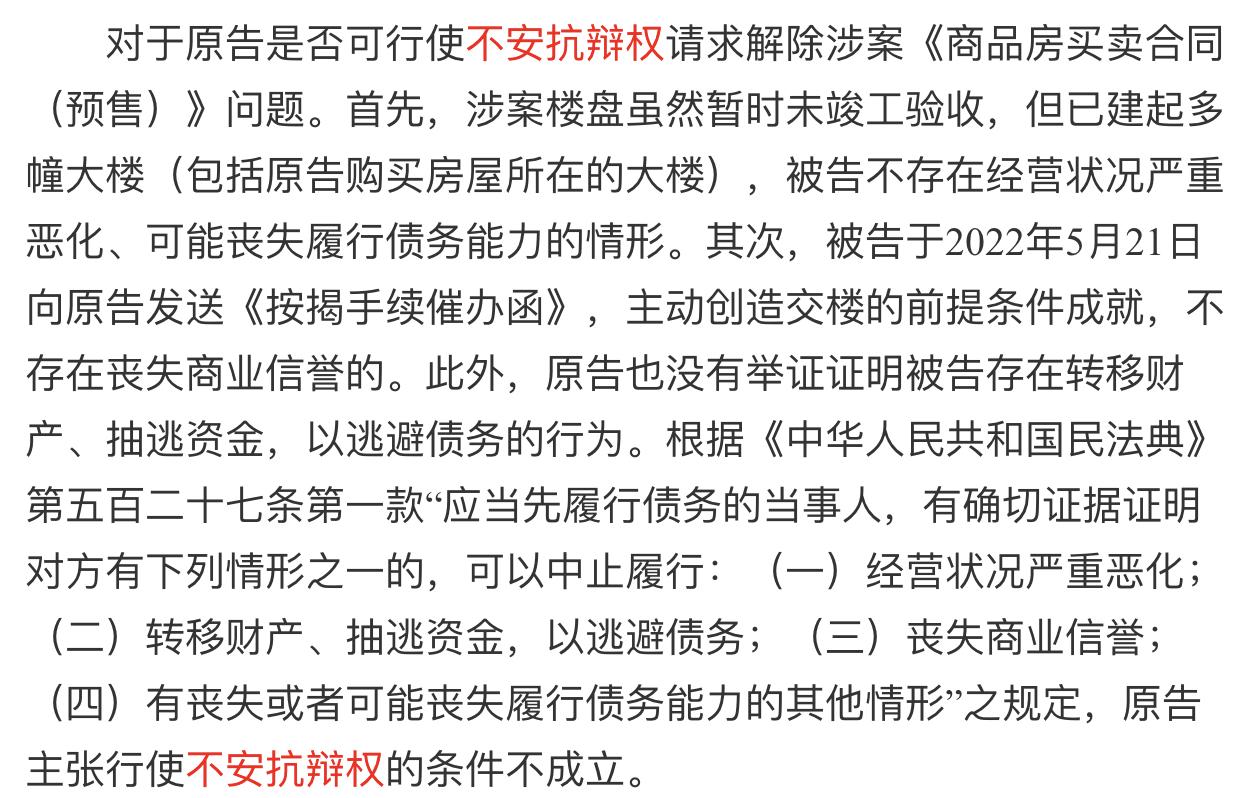

但是如果你无法证明不安抗辩的情形,解除合同的主张大概就无法得到法院的支持,贴一个类似判例你参考下。

希望以上回答对你有所帮助。

关注 @Legalwang 带你了解更多法律知识。 |