最近一段时间,比房地产更大的雷,估计就是中植系爆雷了。由于旗下四大财富公司多个定融产品没有兑付,中植集团深陷兑付危机「漩涡」。一大批高净值投资者惨遭「收割」。8月以来,至少有六家A股上市公司公告“踩雷”中融信托,市场和投资者们神经紧绷,无数问号被抛出。

— Part.1—

当前市场违约事件对比

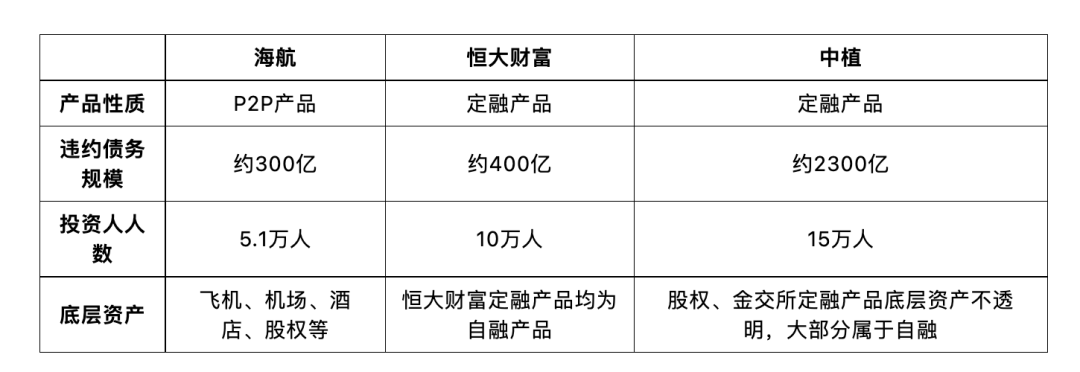

海航暴雷的是关联的P2P产品,人均损失6万。恒大财富也是恒大旗下的P2P,人均损失40万。

中植的定融产品属于信托,区别在于有牌照,人均损失150+万。但其底层资产不透明。

表1:中植、海航、恒大理财产品违约概览

中植目前还在审计阶段,暂无更新的进展。

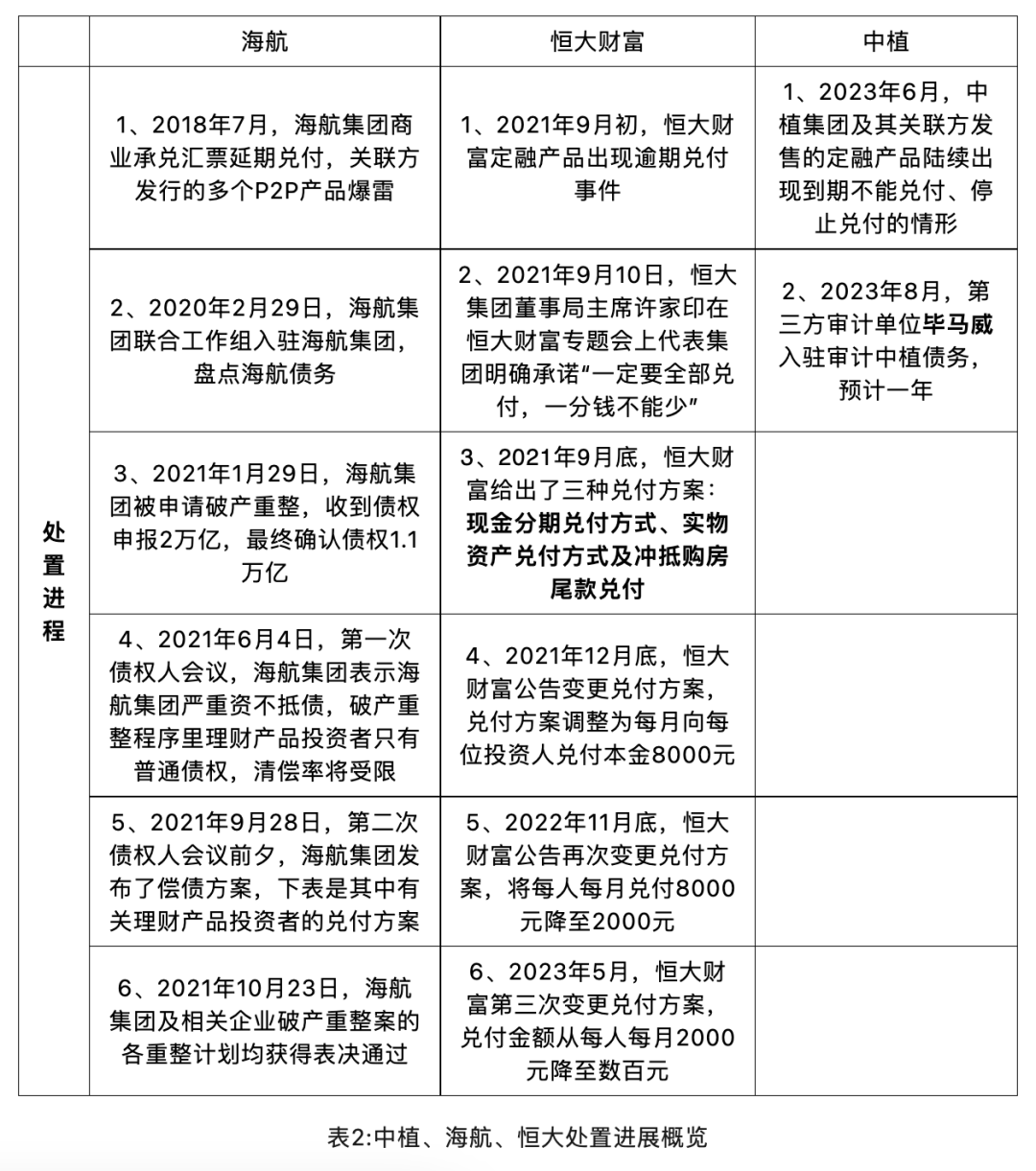

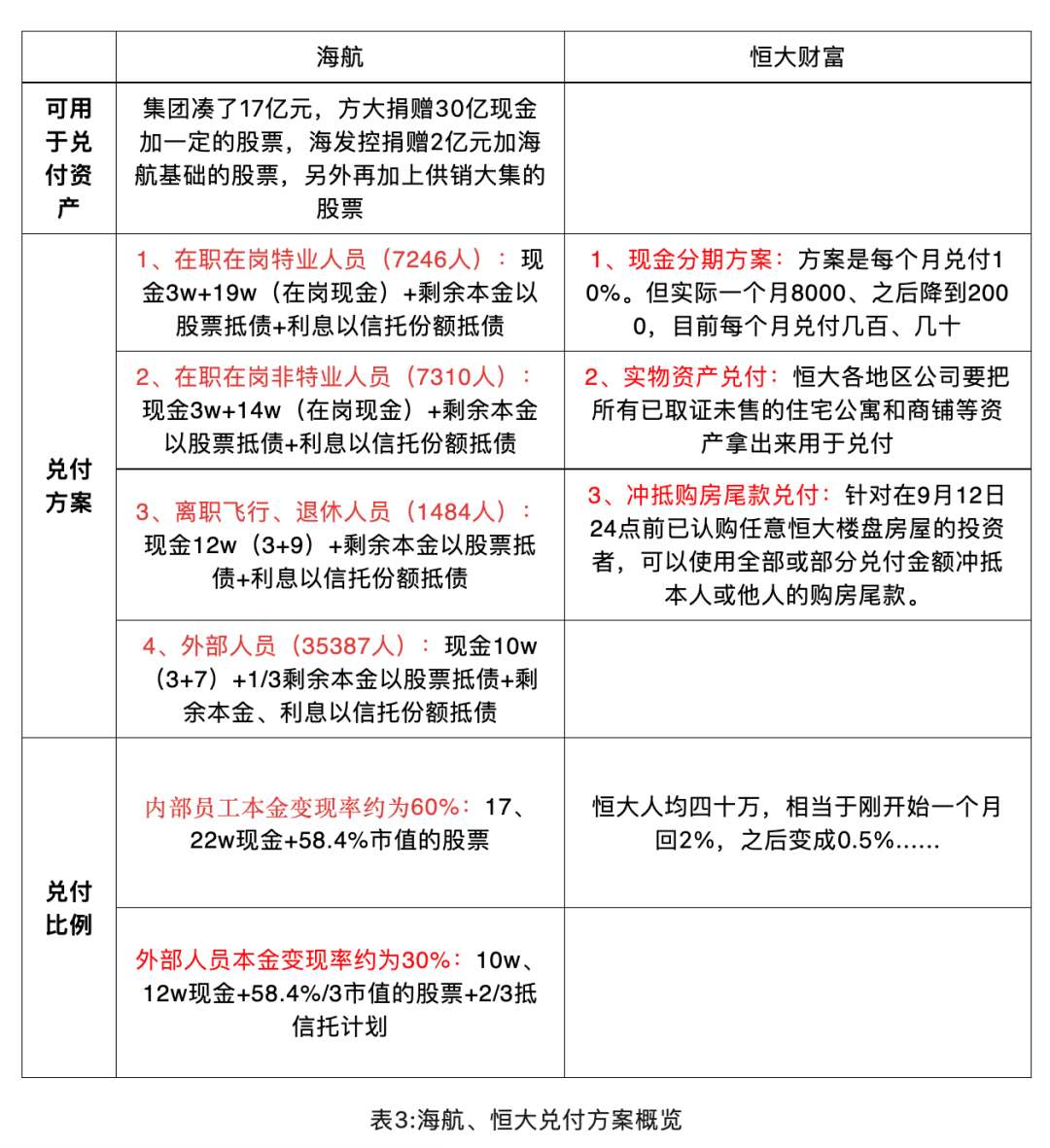

海航有人接盘,大量资产有盘活的价值。因接盘方还要靠内部员工来盘活资产,所以兑付比例能达到60%。

但外部人员比例则低于30%。

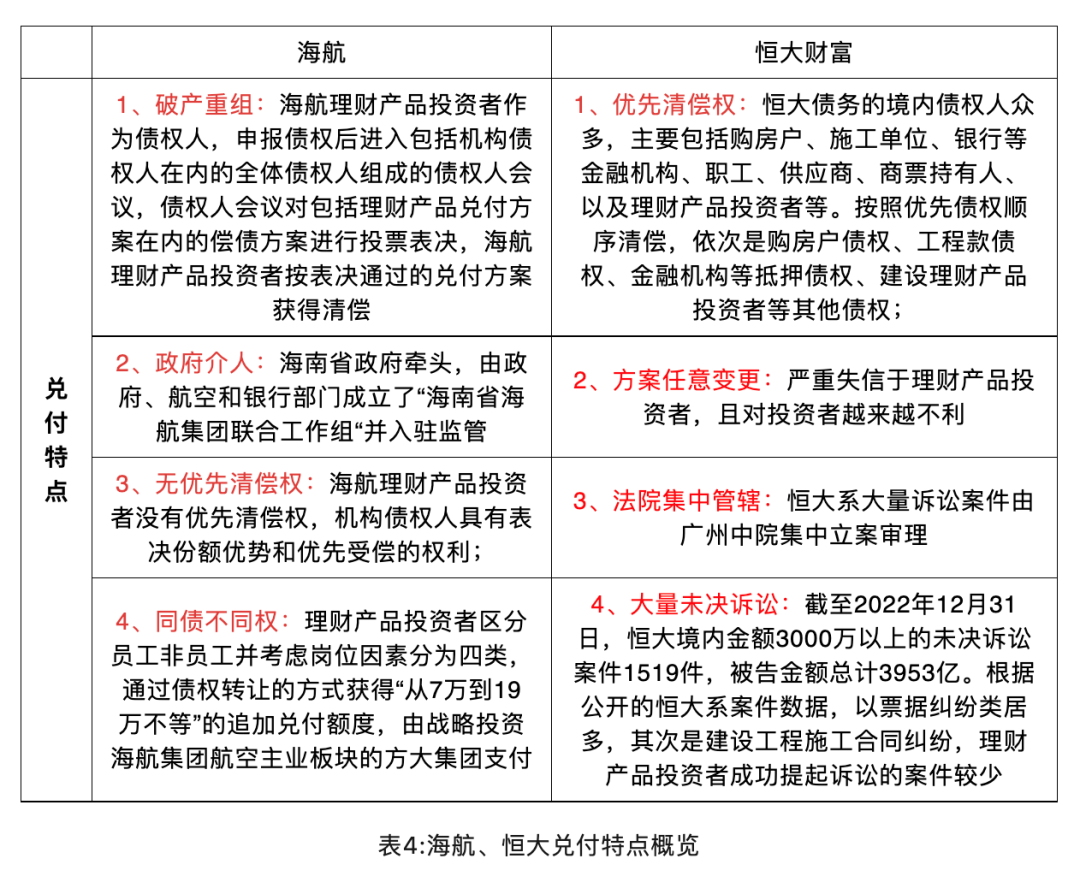

恒大没人接盘,整个行业在“保交楼”的政策要求下,一切资源向交房倾斜,这些债权人的权益就没人保障了。

海航的资产里有飞机、机场、酒店等,有经营盘活价值。反观中植和恒大,有些项目投资的底层资产都属于烂尾工程,在现在的地产行情下,很难在短期内找到接手盘。

中植系还有很多产品属于自融的,比如金交所定融产品底层资产不透明,资金池混合运作,一旦资金链出现问题,现金流无法周转,就会暴雷。

而股权抵押就要看最后股权有没有价值,能否有人接手。

总结:1、进入破产重整程序,从产品暴雷到兑付完成,至少3-5年;2、guo企(海航)的比私企(恒大、中植)更容易引入外部资金接盘。3、清退比例主要看平台底层资产,资产盘活价值越高,清退比例越高,清退速度越快。

— Part.2—

中产应该如何保全自己的财富

这些年,各种投资项目眼花缭乱,但结果永远是投资者受伤害。P2P、烂尾楼、餐饮加盟、原油宝、村镇银行爆雷……有点闲钱的中产应该如何保全自己的财富?看看冯仑怎么说?

— Part.3—

了解中植系

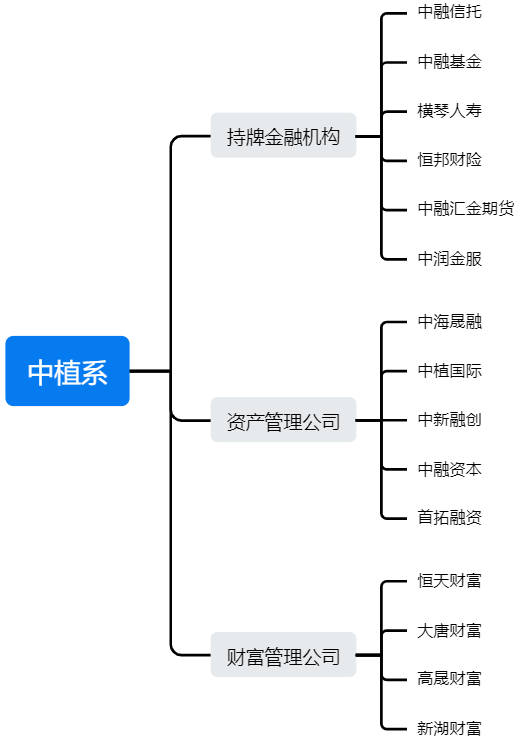

中植系金融板块,有四家财富管理公司,分别是恒天、新湖、大唐和高晟;五家资产管理公司分别是中海晟荣、中植国际、中新融创、中植资本和首拓融盛;有六家持牌的金融机构,包括了中融信托、中融基金、横琴人寿、恒邦财产险和中融汇信期货,还有中润金服。

这些所有企业加起来资产将近三万六千亿,也就是说它比恒大还要大。

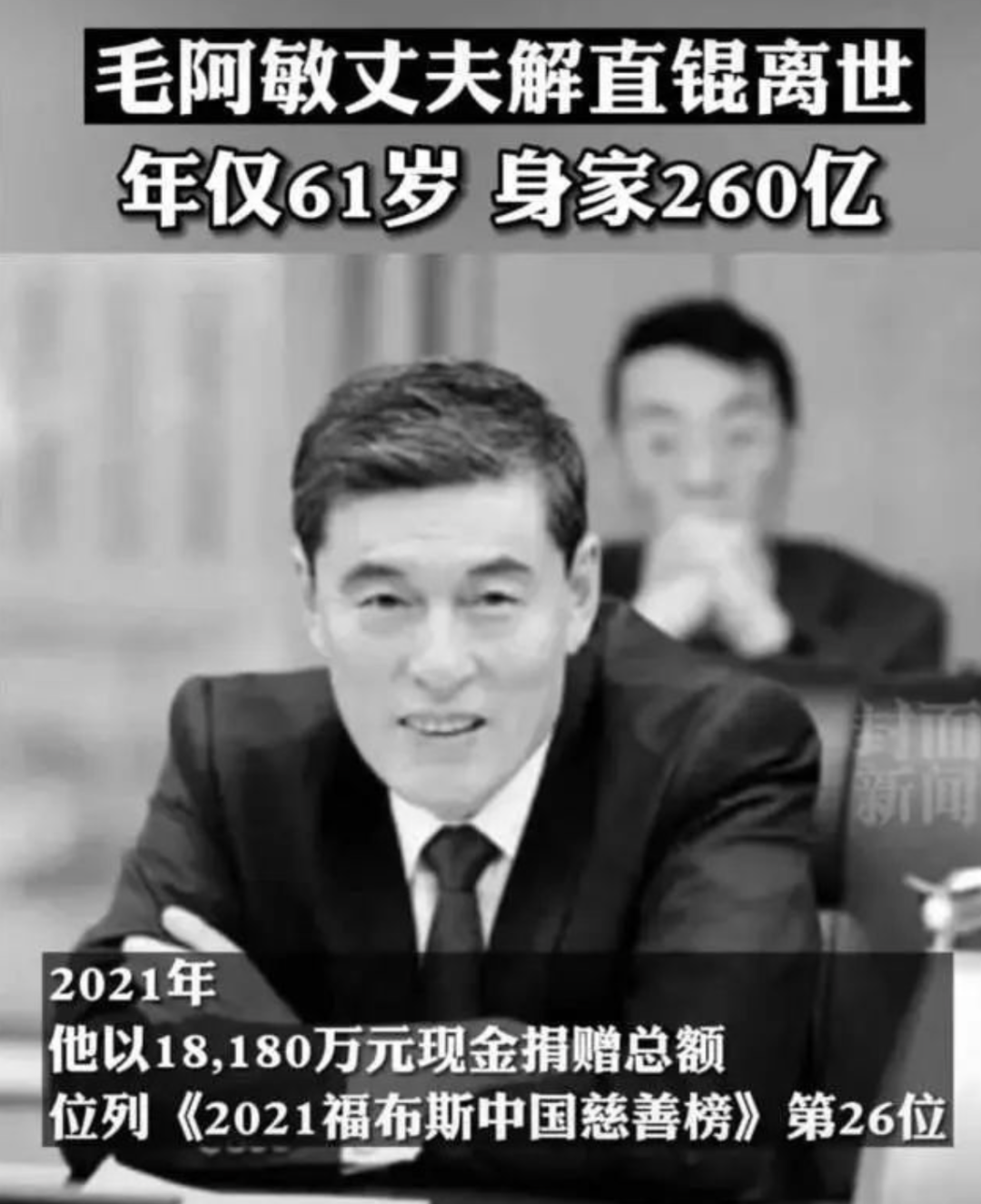

自从2021年底解直锟与世长辞后,中植系就坏消息不断,旗下中融信托频繁踩雷房地产,中植系控股或参股的上市公司,经营业绩和市值表现也不尽如人意。

目前,在定融产品停兑,还有代销信托停止募集和兑付之后,直销信托也停止募集了。对于信托来说,停了募集就是停了现金流。

— Part.4—

导火索定融

这次中植系出事的理财产品是定融,这类产品的安全性不高,只在金交所备案,不受金融监管总局的监管。

据说这类产品年息高达8%-10%,资金流向主要有两个:一是房地产,二是股市。

两年的房地产市场大家也看到了,直接上演“萝卜蹲”式爆雷。

股市行情也不好,再加上监管政策趋严,靠坐庄拉抬股价割散户韭菜的套路也玩不转了。

遭遇房市和股市的“戴维斯双杀”,中植系的命运就可想而知了。

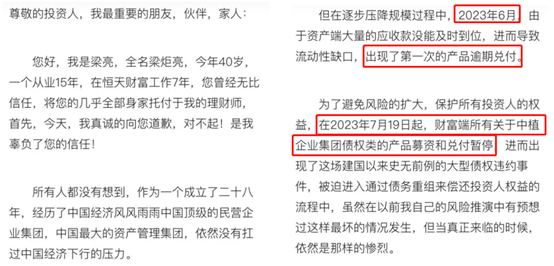

一封自称恒天财富理财经理梁亮的自白书,在网上更是广为流传。

(来源:梁亮自白书)

据其介绍,2023年6月,中植集团出现了第一次产品逾期兑付。自2023年7月19日起,财富端所有关于中植集团债权类产品募资和兑付暂停。

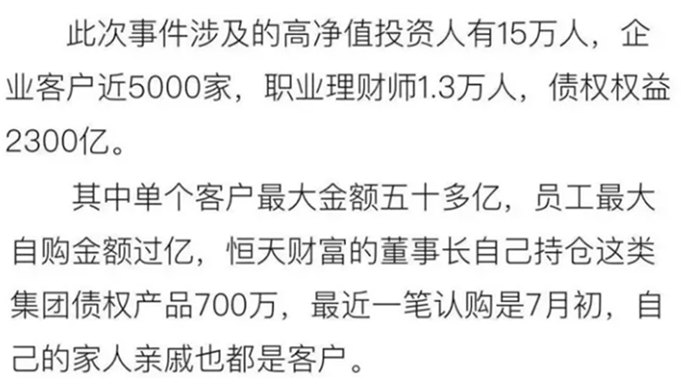

此次事件涉及的高净值投资人有15万人,债权权益达2300亿,其中单个客户最大金额50多亿。

(来源:梁亮自白书)

事件发生后,网上有不少人调侃,贫穷让自己又躲过了一劫!

— Part.5—

对我们的影响

有些事,发生在别人身上叫故事,也就看个热闹,但发生在自己身上的时候,就会有真切的体会了。现在最焦虑的莫过于买了中植系产品的客户了,明知大概率要雷,但还心怀一丝希望,期待奇迹的出现!

没买的人咱也不要看人笑话,毕竟谁的钱都不是大风刮来的。

而且被割的不光是富人,也有不少普通人凑钱买了他们的产品,这些人才是最让人心疼的。这几年大家都不容易,生活在一个不确定的时代,几乎天天都在见证历史。

1、不确定的时代

从19年底新冠疫情爆发以来,这个世界就好像被按下了加速键,开始熵增。美股熔断、负油价和“原油宝”事件、俄乌冲突、欧洲能源危机、美国通胀、金价连创新高...虽然这些事并不都发生在我们身边,但在“蝴蝶效应”的作用下,也在深深影响着我们的生活。

2、寻找确定性

根据国际货币基金组织等多个全球性组织一致预测,2023年全球经济增速将大幅下滑。于是我们就看到了今年A股的表现,像霜打的茄子一般。银行理财产品表现也不给力,有些产品甚至罕见地出现了亏损。在这种情况下,如何让自己的资产稳健增值?在这个不确定的时代还有哪些确定的机会?于是很多人将目光投向了保险!

3、长期稳健的资源优配

跟其它金融资产相比,保险天然具有做长期资产配置的优势。在投保的那一刻这个产品的预期收益就被确定了下来(非新型人身险)。

无论以后资本市场如何风云变幻,这份保单的价值也不会变。这就是为什么这两年储蓄型保险爆火的原因。

— Part.6—

一堂生动而残酷的金融课

去年,头顶“世界500强”、“广州第一民企”光环的雪松控股暴雷,约200亿理财产品逾期未兑付,涉及投资者约8000人,人均金额约250万。

2023年5月7日,一则“对雪松控股下属的广东圆方投资有限公司等涉嫌非法吸收公众存款立案查处”的通告,席卷了网络和朋友圈。

可以想象,这无数的受害人中,其中很多钱可能都是父母的养老钱,子女的教育金……拿专款专用的钱去投风险理财,无异于赌博。

一次又一次血的教训都在告诫我们:不要为蝇头小利就冲昏了脑袋,你看中的是人家给的高利息,但人家要的可是你的本金。

— Part.7—

关于保险

横琴人寿发布有关通告

就股东中植集团情况作出说明

①

中植拟转让横琴股份

横琴人寿表示

早在2022年5月23日

中植集团便发来股权拟转让告知函

表示基于自身经营考虑

拟出让其所持横琴人寿的全部股权

横琴人寿目前与中植集团及其关联方

无任何存量关联交易

中植企业集团官网信息显示

中植集团持有

横琴人寿16.775%的股份

恒邦财险16.81%的股份

今年5月

中植集团所持横琴人寿部分股权被冻结

不会对公司财务状况、持续经营能力产生影响

公司各方面经营管理工作平稳有序

横琴人寿已按监管规定做好股权管理

持续与股东保持密切沟通

横琴人寿正在推进增资引战工作

积极协助股东寻找投资者以推进股权转让

以尽早完成公司股权优化工作

②

横琴表示一切安好

横琴人寿还表示

横琴人寿的经营管理层均为市场化选聘

股东均不向公司提名高管

也不干预公司人事、财务、资金运用等

关键岗位的人员任免与考核

横琴人寿成立于2016年12月

注册资本23.845亿

经营区域在广东(含深圳)、江苏

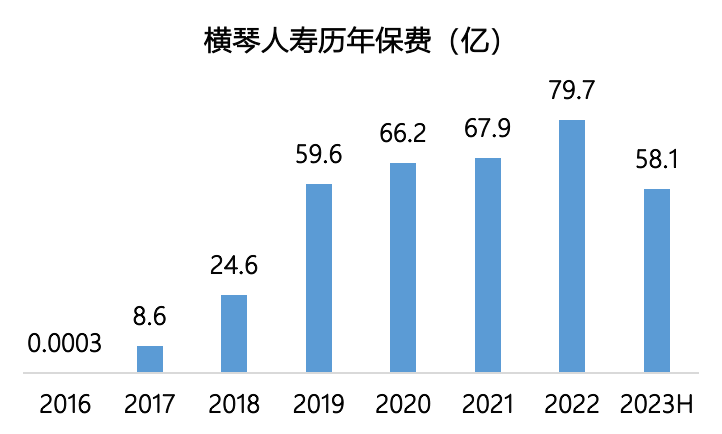

自成立以来

横琴人寿保费算是稳步增长

尤其2016年-2019年的这3年增速可观

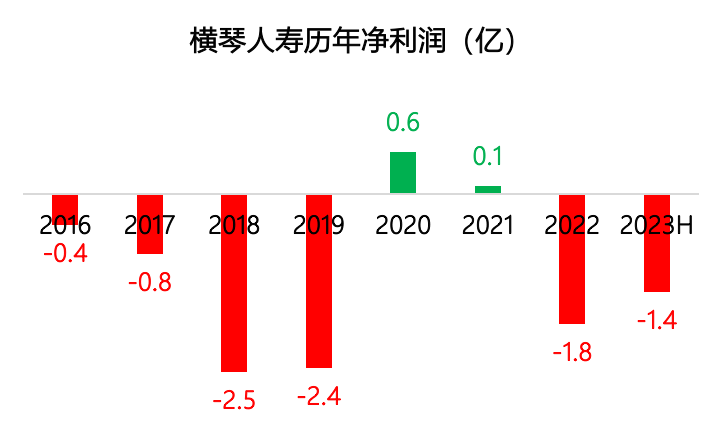

不过,横琴人寿的净利润

除了2020年和2021年外

其他年份均亏损

已累计亏损8.6亿

2023年2季度偿付能力报告显示

横琴人寿二季度末

核心偿付能力充足率111.74%

综合偿付能力充足率143.98%

最新风险评级为BB

(为2023年1季度末评级)

横琴人寿总投资资产超360亿

其中货币基金、政府债券和准政府债券等

低风险、高流动性资产占比约1/3

资产配置稳健、流动性强

偿付能力充足率始终符合监管要求

③

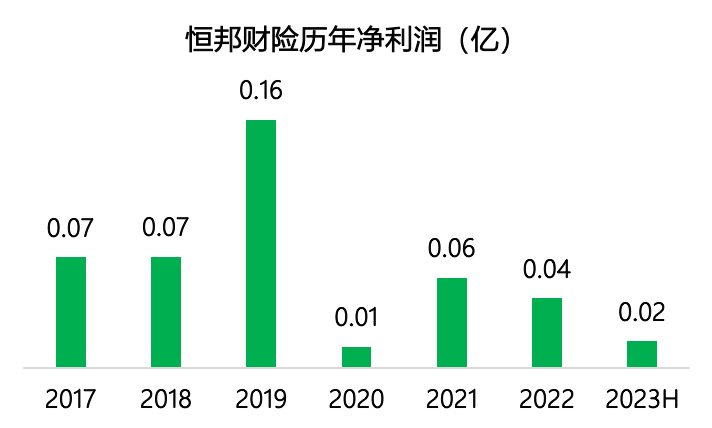

恒邦财险也很健康

恒邦财险成立于2014年12月

注册资本20.6亿

经营区域在江西、安徽、江苏

河北、四川、山西、河南

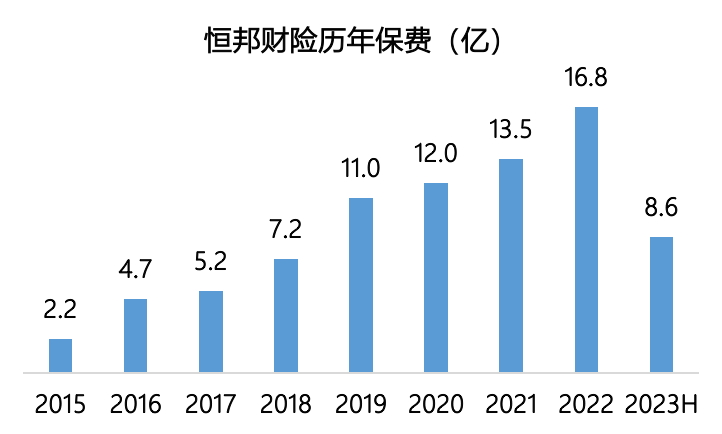

恒邦财险自成立以来

保费平稳增长

自2017以来

恒邦财险已经连续7年盈利

2023年2季度偿付能力报告显示

恒邦财险二季度末

核心偿付能力充足率483.73%

综合偿付能力充足率490.34%

最新风险评级为B

(为2023年1季度末评级)

④

总结

整体来看

中植集团对参股保险公司的

财务状况、持续经营能力影响有限

且两家公司业绩目前还算稳定

换一换股东未尝不是好事

小编会持续关注后续......

近年来,企业经营不善而导致破产的消息不绝于耳,由于企业经营失败,很多高净值家庭的生活一夜之间跌入谷底,不仅失去了令人羡慕的收入和地位,连基本生活也无法得到保证。

对于这类人群来说,选择保险理财,除保护财富不缩水之外,还可以让他们在公司经营困难甚至破产时,能够维持家庭的基本生活。因此,企业家要尽早做好财务规划,提早将照顾家庭的资产隔离出来,保障家庭的财富安全,保证未来的生活品质。

人寿保险单还有抵押贷款功能。很多跌落谷底的人,在绝望时才发现银行等金融机构无法伸出橄榄枝,朋友帮忙杯水车薪,只有保险能帮助他们走出谷底,通过保险保单质押获得的资金,能让他们从头再来,而保障依旧有效。

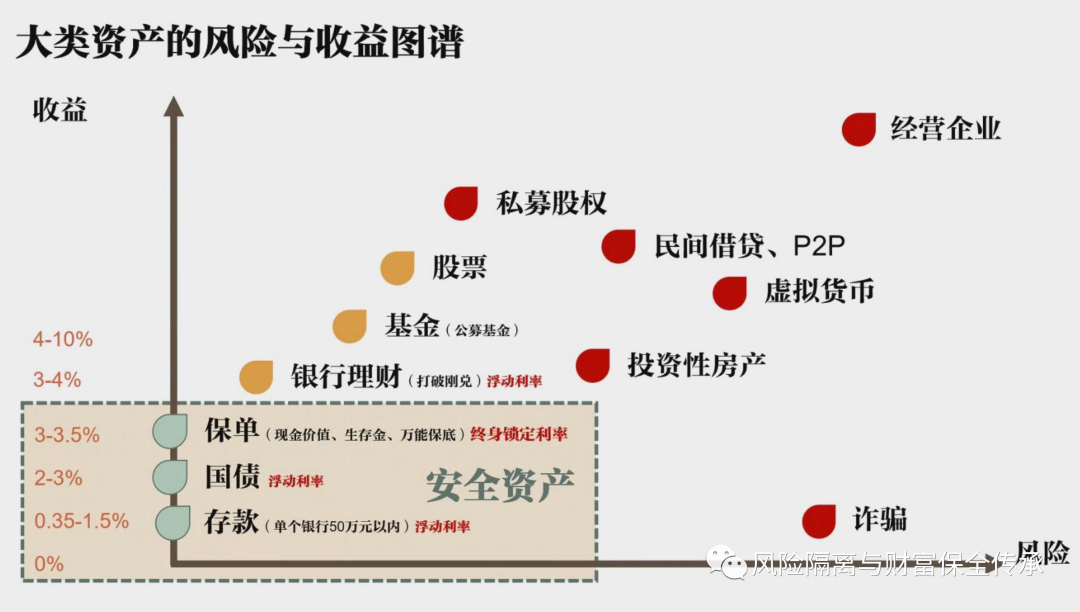

当银行理财不再“保本保收益”,“无风险”利率又不断下行,安全且有稳定收益的“钱袋子”目前只剩下三种:银行存款、国债、长期储蓄型保险。

1.银行存款。银行存款很稳定,流动性也比较强,但利率有逐年降低的趋势。根据《存款保险条例》第五条,在同一家银行里本息和50万元以内的银行存款都是受到全额保障的。

2.国债。国债有政府信用作背书,安全性非常高。但与银行存款一样,国债的收益率也在不断走低。其中,十年期国债收益率已从2013年的4.6%降到最近的2.79%。

3.长期储蓄型保险。这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高。

- 终身年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险最好的产品,可以用作养老金补充。

- 增额终身寿险:现金价值高,灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,特别适合做资产配置,将财富的控制权牢牢掌握在手里。

|