可不能随便误导啊。

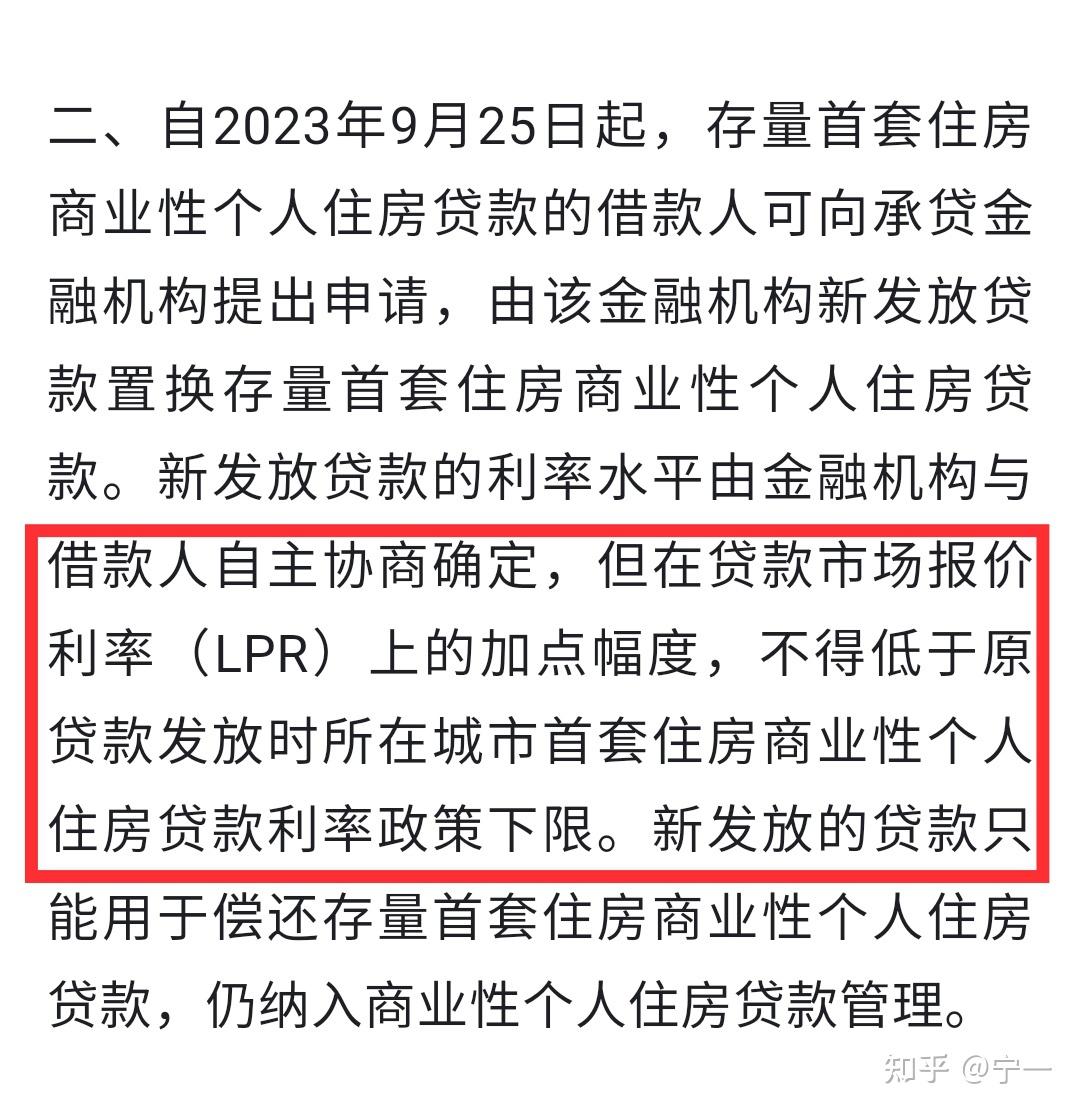

央行说的是贷款下调利率要参考当时所在地的房贷利率下限。

这句话昨天还不好理解,今天不少城市已经公布了每年对应的利率下限了。

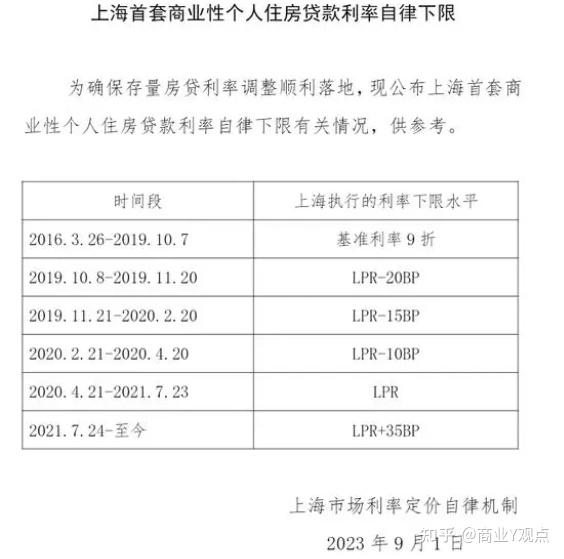

比如上海,公布的落款单位是上海市场利率定价自律机制,真没搞懂是什么东东。

但看到下表就非常清楚了。

如果你说2020年4月到2021年7月买的首套房,那你就去看看你的按揭贷款合同,如果利率高于当时的LPR,那就恭喜你,你可以9月25日申请调整了。

还有就是如果你之前是无房有贷的,被银行算作了二套房利率,那么现在如果你的城市已经公布了认房不认贷,那么恭喜你, 你也符合了首套房的标准,可以去申请调低贷款利率了。

按照央行的说法,绝大多数城市的下限应该都是当时的LPR。

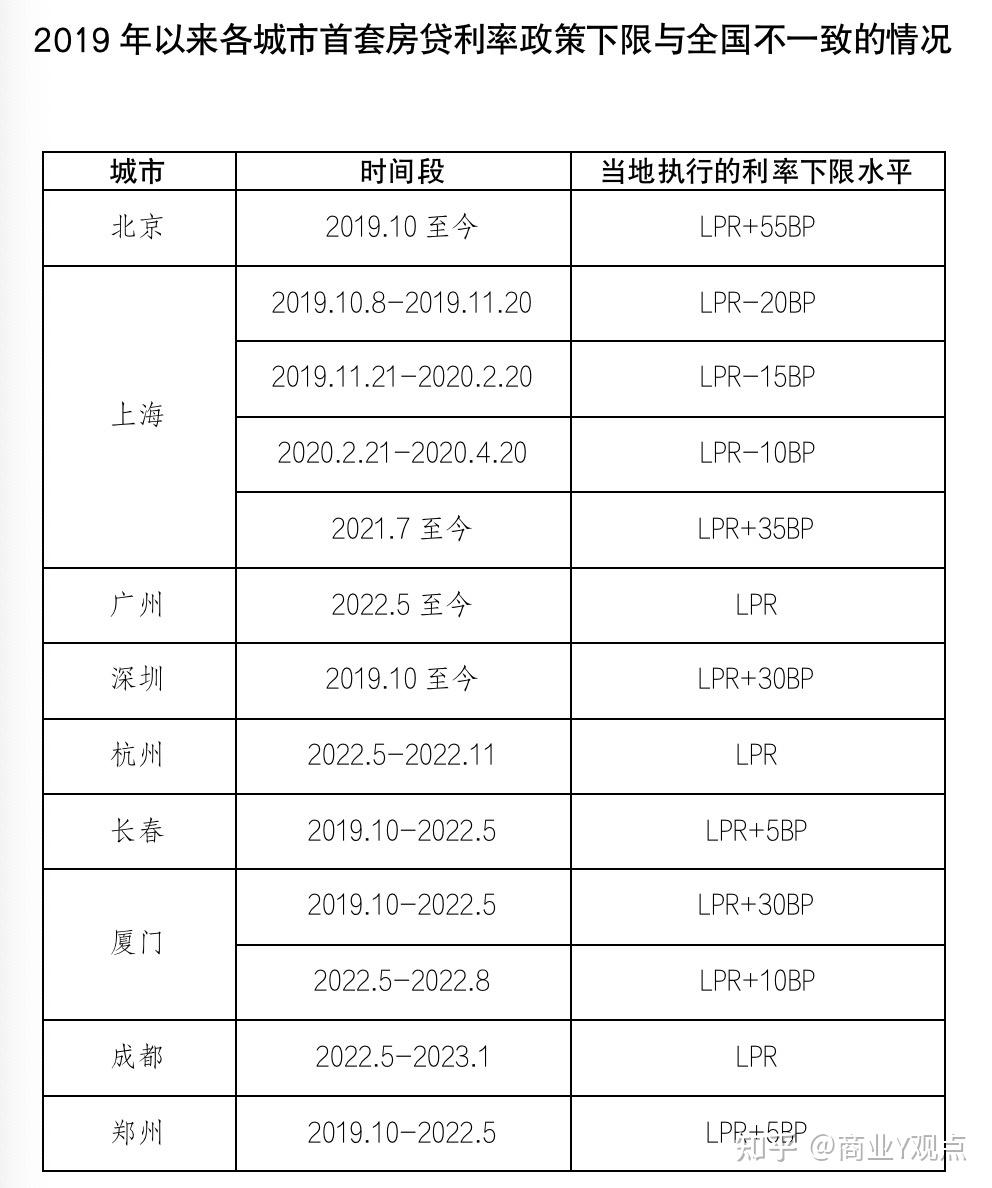

而已经公布或者网上公布的最低下限有所不同的城市就在下面列表:

大家可以对照看一下。

很显然,不同年份购买的,不同城市购买的,他所能享受的调低利率是不同的,但绝对不是参考今年现在当下的LPR。

降低存量房贷利率肯定是好事,这样的政策越多越好。

毕竟老百姓现在的收入都受影响,有钱的也都选择了提前还贷。

先不说提前还贷会对银行的优质现金流产生影响,这么多人提前还贷了,那哪里还有钱拿来消费。

因此,降低存量房贷利率,减少提前还贷潮,让更多人敢消费,愿意消费,应该是政策制定的初衷。

如果结合认房不认贷政策,这会让原本因为有贷无房的购房者也享受到了首套房的利率优惠,这其实是扩大的优惠范畴。

能得到真实好处的政策,当然要大大点赞。

不过,如果你真有闲钱,又没啥可投资支出,还是该提前还贷的就还吧。

现在大家也看到了,无论怎么调降,绝大多数城市都不太可能比现在的LPR4.2低。

超过4%的利息产品,现在去哪里找呢。

还了它,也就变相等于你存了一个4%的存款产品,怎么不香呢…… |