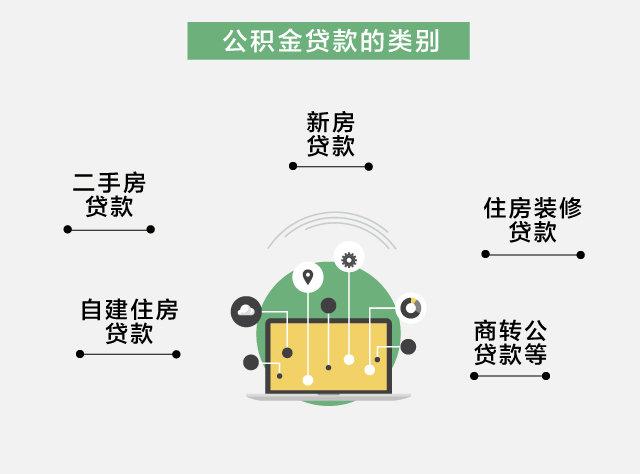

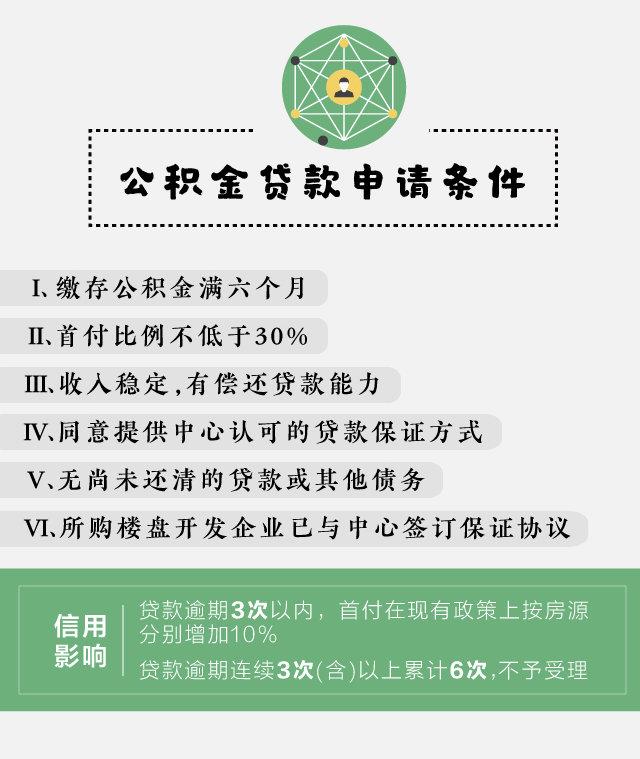

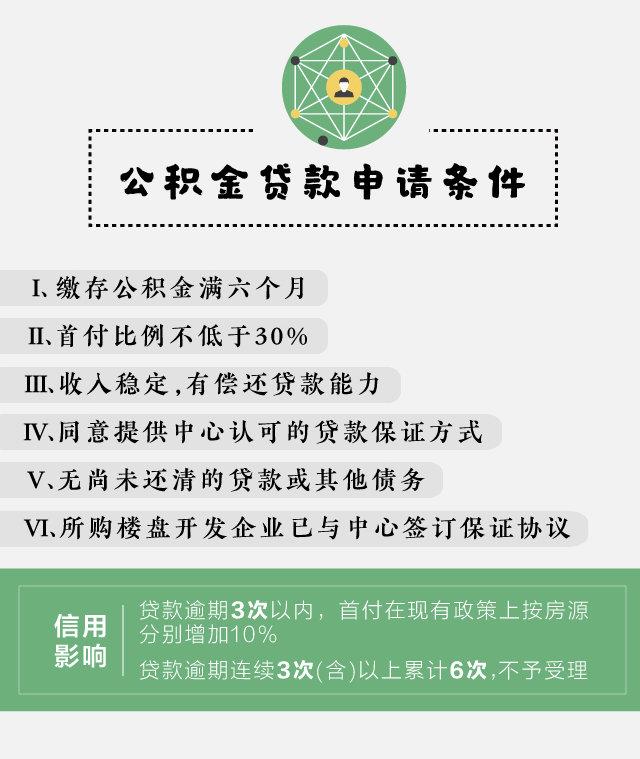

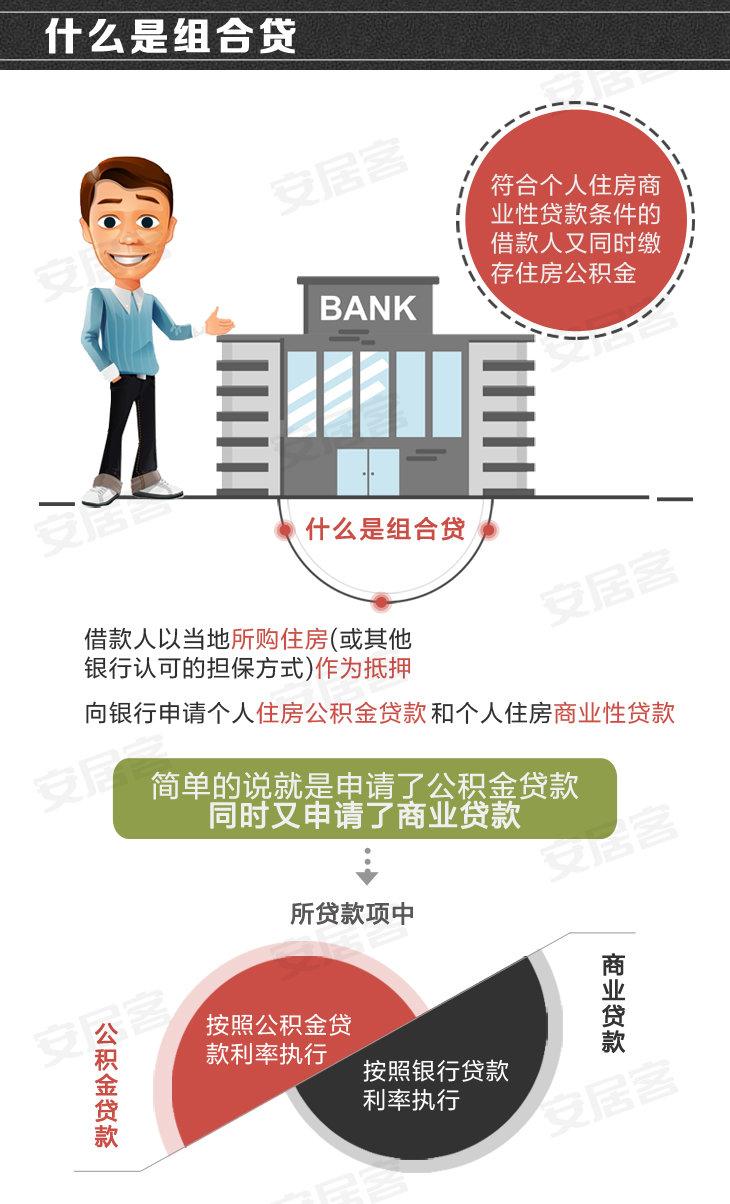

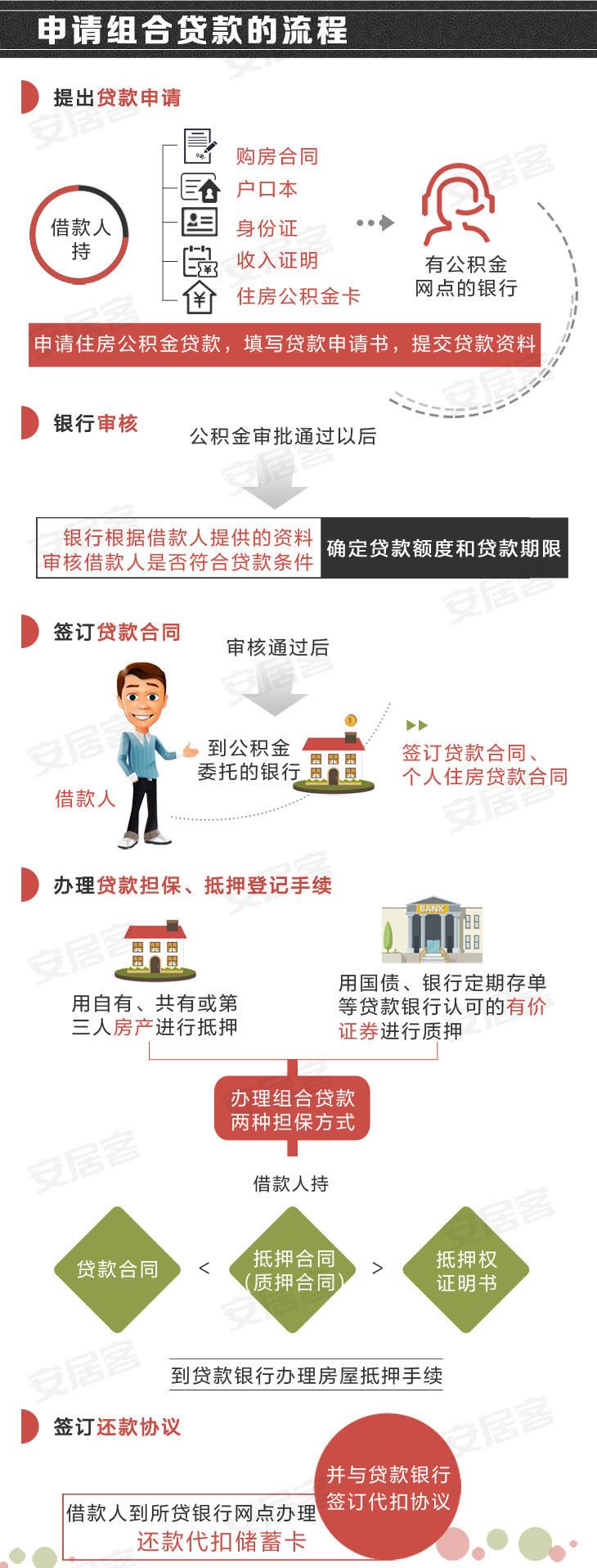

看起来很简单的流程

今天想写点贷款买房的一些知识给大家看看,搜这个问题时发现此类问题并不是很多,而且为数不多的两个点赞量上300的答案又有Ctrl+C、V的嫌疑……为了让大家理清贷款买房这个问题,我说点明白话。

这个问题要是一一展开的话,又是一个长篇大论型文章,能写一本书,毕竟各种个例很多,贷款问题很多。相关的基本常识可以参考楼上已有回答。或是找到度娘问问

>>>

买房贷款_百度百科

之前在房多多的买家卖家交流微信群里,被买家们问的最多的就是:我能贷多少?怎么贷划算?能贷多少,无法具体回答,要看个人,银行是要看你的工资流水的。

市面上很多银行对收入的要求概括下来就是一句话--收入要求是还款额的2倍。比如一个月还5000块,一般要求月收入达到10000元。要求借款人工作单位出具个人收入证明,然后提供工资流水证明收入情况属实。这时候问题就来了,凭什么要是还款额的2倍啊!!

理由:月还5000,要求另有5000作为生活费,所以要有10000元收入。

好吧,看上去蛮合理的。可是如果贷款额高的话,比如贷500万,一个月还2万5左右,还要求收入是还款额2倍是不是不合理!凭什么要留2万5做生活费,就不可以一个月只花1万嘛!!!这个时候即使借款人资质很好,很多时候也会去找所谓的贷款公司花钱去包装自己的贷款。

Andy不得不说,很多时候真的没有必要出这冤枉钱。其实只要收入> [月还款-公积金月缴额-补充公积金月缴额]*2就可以了。很多国企、外资银行,公积金缴纳的很多的这时候优势就出来了。而且一般来说流水只要匹配收入证明的80%就差不多了。举例来说,贷500万,一个月还2万5,公积金封顶交2290,补充公积金交2000,(25000-2290-2000)*2=41420元。家庭月收入证明两个人开到41420,然后流水有35000左右就可以了。换句话说原本需要5万的月收入才可以贷500万,其实到手有3.5万就可以了。绝大多数人都不知道还可以这样然后花了冤枉钱给贷款公司,有时候贷款公司就是和大家玩信息不对称,真的资质不好找找贷款公司包装也就算了,资质好的人大家还是自己多学习学习,绝大多数银行还是不收任何费用的。

群里还有个问题比较常见:银行流水账和收入证明不符合怎样贷款啊?各方面缘故,有的人的收入一部分是转账和报销打入银行账户,银行认定这种情况吗?一般这样的情况,如果是每月固定日都有比较像转账流水的话,银行是可以认得。但个人网银转的有的银行是不认的。另外转账数额也要合理,其实每笔贷款都是信贷员写报告送给审批人员的,情况总要写得合理吧。如果一个二十几岁的人在一个很小的公司,每月工资代发只有5000多,每个月固定日正好进来6万,你是审批的话也不会认为这个人收入有6万5吧?大概率事件实际收入只有5千你说是吧。如果名下有房产或者金融资产那对审批是绝对加分项。具体就要看你有多少了。

今天先码这些内容,后续有时间再来更。

---------------------我是苗条的分割线------------------------------------------------------

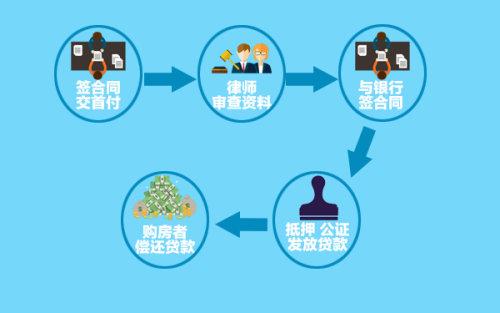

不少买家问我:为什么这过完户要15-20个工作日才放款,时间好长,还等着急用钱,怎么这么慢?不能快点吗?

通常买卖双方都在场的情况下过户后基本当天可以出新房本,当然也有部分城区需要等5个工作日。也有过户双方为委托过户的情况,都需要等新房本下发,所以放款条件之一是拿到新房本,这个很重要!

如果已经领取到新房本后,放款的时间分开来细说是这样的:

第一步:公司权证人员申报抵押

第二步:公司内勤人员录入抵押

第三步:返回银行盖章

第四步:抵押到建委

(这个大概需要一周多)

第五步:领取他项权利证

第六步:他项权利证返回银行

第七步:给卖方放款

(这个大概需要一周)

这就是为什么过户后需要15-20个工作日放款的原因。

如果您交易的房子有土地证抵押,需要再增加10个工作日。当然也有银行的放款速度会快一些,这都要跟据不同银行或是不同支行的情况而定,所以售房的业主们不要着急。没有极特殊的情况15-20个工作日一定会放款的。

所以签合同的时候,时间多预留一点,因为万一赶上政策,节假日,挤压房款单多等情况,延后了放款就很有可能违约了。 |