最近随着A股市场的强劲反弹,

新能源领域相关的上市公司股价和新能源行业指数都出现了势头强劲的回升行情,

对于新能源行业的投资前景的讨论,又一次成为市场关注的焦点,

虽然近期新能源行业的反弹回升走势非常强劲,

但去年年底到今年上半年新能源行业指数的高位回落持续时间久,回落幅度大,

也给不少投资者造成了困扰和压力。

中证新能源指数历史走势

我们今天的更新主要从行业发展潜力和发展逻辑方面说一下新能源领域的相关情况。

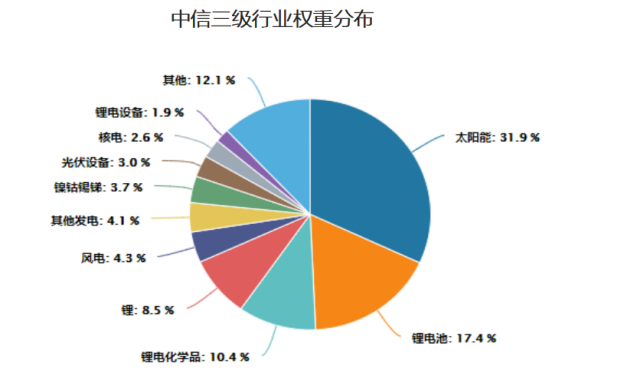

<hr/>1、新能源指数的行业构成

我们以中证新能源指数为例,

详细看一下整个新能源系统的构成、各行业占比,子领域的发展现状与未来的发展潜力,

中证新能源指数(代码:399808)由中证指数公司编制发布,

该指数覆盖的上市公司涉及光伏、锂电池、风电、储能几个板块。

其中光伏、锂电池的权重占比最大,几乎霸榜了整个新能源指数的前十大权重,

各个板块的相关产业链的公司都有涉及。

(说几乎是因为中国核电偶尔能挤进新能源指数的前十大权重范围)

中证新能源指数十大权重股排名(仅展示指数构成,不作为投资推荐)

<hr/>2、新能源行业各领域发展现状及前景

虽然在新能源指数目前的构成上市锂电和光伏“双雄霸榜”的格局,

但实际上,新能源的应该有四大主要子领域构成,分别是光伏、锂电、风电和储能,

这部分我们展开说一些目前的行业现状和发展情况。

2.1光伏行业

光伏行业是我们最近几年参与调研和实地考察最多的一个行业,

从我们的调研当中可以发现一个很明显的现象,

就是光伏行业目前沿着一条“从荒野迈向乡镇,再从乡镇迈向城郊,未来将从郊野迈向城市”的发展路线,

并且这条路线也是从侧重发电端的建筑迈向侧重用电端的一种表现,

这种表现也出现在我们后面要讲到的风电行业上。

我们在2020年以前去看光伏电场建设情况的时候,还要去内蒙古,

这是内蒙古九十九泉附近的一个风光畜牧立体式发电场,

(之前比较早的照片在上一部手机里了,这部分照片有的是2021年时第二次去时拍的)

(风光畜牧电场的远景)

(中距离观察风光畜牧电场)

这种风光联动并且有畜牧业组合而成的发电场,主要集中在内蒙古和西北地区的荒野上,

风光联动主要是因为这些地区大多数同时具备非常好的风力发电和光伏发电条件,

同时风电和光电又能在不同天气条件下形成有效互补。

(近距离观察风光畜牧电场的时候就能看到各种膘肥体壮的牛马羊)

在风光联动的发电场里加入畜牧养殖元素,

主要是因为太阳能光伏面板背面会形成大面积的阴影区域,

这些阴影区域内的水分蒸发速度由于直接光照降低而下降,

所以光伏阵列附近的牧草长得要额外好一些,

有时候牧草长得过高会反而遮挡光伏面板造成发电效率下降,

人工除草的成本又太高,牧草浪费也比较可惜,

在经历多种尝试之后,发现引进畜牧业到电场当中,让牛马羊把牧草吃掉,

是最经济且最有效的手段,于是风光联动电场大多数发展成了现在的风光+畜牧的立体化电场。

第一次去内蒙古看发电场的路上,

就在知乎上刷到了那个关于风光畜牧立体电场的经典答案,

当时还在想这种操作的范围会不会还处于试验阶段,

使用这种方式的电场范围比较小,去了能不能遇上带畜牧养殖的电场?

结果到了九十九泉附近这个电场,刚进到电场范围附近,就看到电场里一群膘肥体壮的小马结队跑过去了。

2020年之后,再去看光伏发电场的话,已经不用特意跑去内蒙古了,

(不过我每次都选择去内蒙古,主要是因为羊肉太好吃了)

最近的成规模的电场在辽宁省内去朝阳市就可以看到了,

2020年1月份的时候由中国电力国际发展有限公司投建、阳光电源提供逆变器解决方案的中电朝阳500MW光伏发电平价上网示范项目成功并网发电,该项目是全国首批单体容量最大的光伏平价上网试点项目。

(冬季的时候去朝阳看到的光伏发电场)

而到了今年,连朝阳都不用去了,就在营口周边的水果种植基地附近,已经开始有光伏电场的存在了,

这个发电场的规模比内蒙古和朝阳的那种荒野之上的发电场规模小很多,但是更接近用电端,

直接供应给附近几大水果种植村落使用,去年下半年材料和设备就已经运过来了,

但是由于天气原因(降温降雪比预计的早了很多),

所以到今年上半年才开工布设完毕,我们上周去路过看到的时候,只剩一些收尾工作了。

(营口周边乡镇的小型光伏发电场)

星球里小伙伴发天津滨海水田光伏

前几天还有星球里的小伙伴发照片给我,

说天津滨海已经出现了很多穿插在耕地和水田里的光伏板,水田周边还有大量的风电设施。

我们目前观察到的光伏行业推进速度和应用范围,基本符合国家能源局当时的规划,

国家能源局公布整县(市、区)屋顶分布式光伏开发试点名单,全国31省市自治区共报送试点县676个。

同时陕西、云南等省细则陆续出台,正泰、林洋等民企捷报频传。

我们观察到整县推进逐步落实并有望加速,为2022-2023年国内光伏装机贡献增量需求:

1)从试点规模上看,按照每县200-300MW开发规模计算,合计150-200GW,年均70-100GW。

2)从并网时点来看,文件明确2023年前目标完成方可列为示范县,且试点目标有望提前建成。

3)从辅助机制上看,按月调度、年度评估,过程管控清晰,项目建设速度与完成度表现良好确定。2022年完成50%并网量。 所以目前的光伏行业,尤其是在成为这一波新基建的重要组成部分之后,

已经完成了从荒野迈向乡镇和郊野的过程,

下一步不仅会在更多的乡镇和郊野出现,未来不仅光伏进城也很快就要出现了。

国内需求:根据能源局数据,2022年第一季度,新增光伏装机容量13.21GW,同比147.8%,

其中集中式光伏电站4.34GW,分布式光伏8.87GW,其中户用光伏新增装机2.55GW,同比增长102.4%。 同时由于我国光伏行业的成本优势,目前以及未来在出口方面也具备很强的竞争力。

国外需求:2022Q1组件出口量受海外印度抢装和欧洲能源危机的影响,

国内光伏组件的出口量达到了41.3GW,同比上涨108.5%。 总得来说,光伏行业的发展潜力目前还处于释放过程当中,相关上市公司的收入和净利润增长空间都非常可观。

2.2锂电池行业

在锂电池的需求量和新能源车的销售潜力有直接关系,

2020年底,我国新能源汽车累计销售占汽车总销量的比例约为5%,

根据2025年新能源汽车销售占比目标达到20%测算。

未来5年,我国新能源汽车的销量复合增速将在35%以上,

整个产业链将维持长期高速增长,预计2025年将释放万亿市场空间。

之前新能源车的需求端有环保观念的提升还是双积分政策和政府补贴这两大直接因素,

目前这些因素依然在发挥着积极作用;

而今年的高油价又进一步刺激了新能源车需求。

新能源车的供给端目前也已经进入到造车新势力、国产车企、合资车企纷纷涉足新能源车制造生产,

行业供给端呈多样化的格局。

同时爆款车型的不断推出对市场接受度的提升,

比较有代表性的就是比亚迪的混动车型开始明显发力,

整个新能源车的需求端从之前纯电为主向纯电和混动双核驱动转变,

这些因素均对供需双方都将产生明显的长效刺激和拉动作用。

同时,由于锂电池行业在A股市场当中的总规模已经比较可观,

在基数比较大的情况下,只要能保持稳定的增速就能够带动较大的营收规模和较高利润水平。

如果锂电池在技术上再有突破性进展,

比如能量密度、续航水平和充电效率方面的突破性提升的话,那么锂电池行业还将会出现超预期的加速发展阶段。

2.3风电行业

风电行业目前在中证新能源指数当中的权重总占比不太高,

整个行业的热度也从之前的比较火热进入到目前稍微有点冷门的状态,

但是风电行业的发展潜力并不像最近两年的市场热度这么低,风电行业未来发展潜力主要集中在三个方面。

1)传统的风电发电场升级为风电光伏大基地

我国正在规划风电光伏大基地项目,预计整体总量为400GW,

有一半的规模将在十四五建成,这是继整县推进之后,新能源国家的又一重大规划,

将推动中国新能源项目建设再上新台阶,

我们预计十四五风光年均新增装机,将从100GW上调到130-150GW,比预期提升30%-50%。

其中预计风电光伏各占一半,另外还有少量光热项目。

风光大基地主要分布在沙漠与戈壁,围绕已有的特高压送出线路和规划特高压线路,

土地成本接近0 ,收益率明显要强于普通电站。

市场预计十四五期间风电100GW 以上。

2)海上风电装机发展

之前的传统风力发电场和风电光伏大基地,都主要集中在北方和西部,属于发电端的建设;

最近几年东南沿海地区的海上风电装机开始发力,

由于直接地处电力需求旺盛的东南沿海地区,这部分的风电建设属于用电端的加强。

2021年,我国海上风电装机高达17GW,同比大增448%。新增装机方面,全国各省陆续发布十四五装机规划,其中江苏、广东、山东、浙江、福建等明确了装机目标,其余省份均已出台海上风电相关支持政策,但未明确给出“十四五”新增装机目标;根据市场测算,预计“十四五”我国海上风电新增装机超过50GW。 3)老旧风机改造

我们之前调研过的内蒙古和宁夏等地区,由于风电建设比较早,

目前已经出现了老旧风机待改造的情况,老旧风电场“以大代小”更新试点,

风电叶片回收再利用等行业将随着老旧风机大规模退役迎来爆发式增长。

风电行业不仅还保持这很明确的增量需求,同时新老换代等情况造成的需求也不容小视。

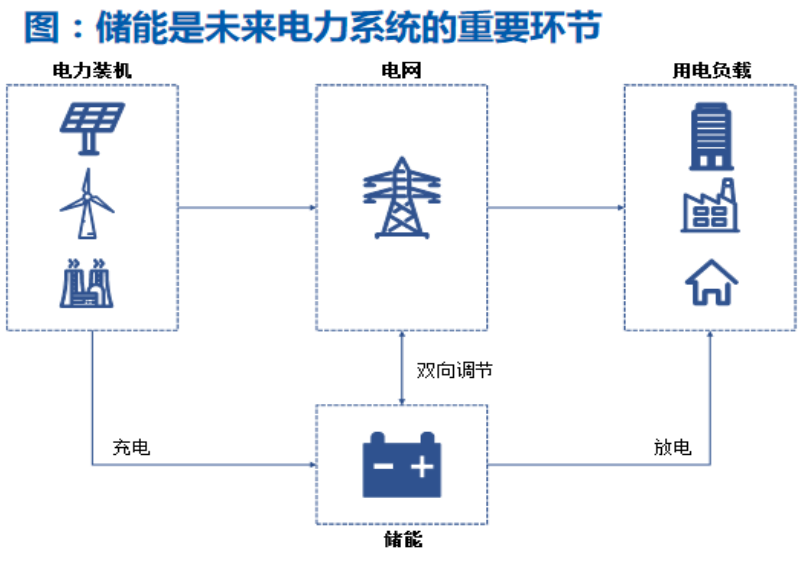

2.4储能行业

储能行业是新能源四大领域当中,目前在中证新能源指数当中占比最小的一个领域,

但却是影响未来整个新能源发展前景的关键领域。

由于电力生产的特殊性,导致电力的生产与消费需要同时进行,能量无法直接以电能的形式进行储存,

而新能源当中的风电和光伏发电在发电时间上,

由于天然的间歇性与波动性很难像火电、水电和核电那样有高度的可控性,

经常出现发电时间和用电时间上的差异。

所以储能行业的发展,会解决绿色电力的发电时间与用电时间差异,

传统的抽水储能是目前全球电力系统当中的主要储能形式,

但是受地域和地形影响比较大,抽水储能在能源局的规划当中已经有了明确的发展时间表。

而市场最期待的电化学储能目前占比仅为6.9%,

但电化学储能适用范围更广,市场需求也更大,一旦形成技术方面和盈利模式方面的突破,

将成为整个储能行业和新能源的关键发展推动力。

也就是说,如果系统性、大规模的电化学储能形成条件的话,

不仅储能行业这个子领域在整个新能源体系当中的占比会极速提升,

并且会刺激和带动整个新能源和绿色能源行业的跨越式发展。

3、新能源与双碳发展战略

对于“碳达峰和碳中和”的双碳战略,

国家有清晰明确的时间表,力争在2030年实现碳达峰,到2060实现碳中和。

其中2030—2060年碳中和进程又分为关键的两个阶段:

1、快速减排阶段(2030-2050)

以全面建成中国能源互联网为关键,2050年前电力系统实现近0排放,标志我国碳中和取得决定性成效。

2050年全社会排放降至13.8亿吨,相比碳排放峰值下降约90%,人均碳排放降至1吨。

2、全面中和阶段(2050-2060)

以深度脱碳和碳捕集、增加林业碳汇为重点,能源和电力生产进入负碳阶段,2055年实现全社会碳中和。

2060年通过保持适度规模负排放,控制和减少我国累积碳排放量。 在碳达峰阶段和碳中和的前半场当中,绿色能源的发展都是战略目标能否实行的主力作战军团,

而我国对能源需求量还处于增长期,节能减排任务和新增能源需求都需要新能源和绿色能源来满足。

因此,新能源行业的发展潜力未来还有巨大的待释放空间。

4、新能源行业的投资价值

新能源行业在A股市场当中的历程,已经走过了纯粹靠想象空间支撑的炒作阶段,

也经历了之前“双碳战略”发布之后的市场狂热期,

开始迈入到真正兑现行业发展进场和反馈相关上市公司业绩水平的相对成熟稳定期。

投资者也不能再用之前把之前市场在政策刺激和市场非理性热度较高时的收益率水平来衡量新能源领域,

期望新能源行业在中短期再次出现像之前那种火热行情。

因此在整个行业业绩稳中有升和估值水平不过高的前提下,

理性参与新能源行业,对相关上市公司和相关的行业指数基金进行投资,是有较强可行性的。

尤其是对于新手投资者来说,掌握大量关于新能源上市公司的技术路线和发展动向等消息比较吃力的情况下,

直接选择通过行业指数基金参与的话,相对来说要容易一些。

目前市场上追踪中证新能源指数的基金品种也日渐丰富,

给投资者在参与新能源领域时的形式和标的提供了更多样化的选择,

其中天弘中证新能源指数增强型证券投资基金近期正在发行募集当中,

(A类代码:012328,C类代码:012329)

作为追踪中证新能源指数的首只增强型基金,有兴趣的投资者近期可以关注一下。

如果是选择通过行业指数基金参与新能源行业的投资,

那么对于投资者来说,行业整体的市盈率水平和市盈率水平历史分位值是一个重要参考数据,

比如今年5月份A股市场低迷期时,整个新能源领域的市盈率TTM为32.3,

近七年估值分位点为23.72%,估值分位点为23.72%,

这种情况下对新能源领域的配置价值就十分明显,之后中证新能源指数也出现了强势的反弹走势。

因此之后再遇到市场低迷期或者新能源领域充分调整到估值水平低于分位点50%以下的情况,

适当配置一些新能源领域的个股或者行业指数基金还是有较高可行性的。

另外对于新能源行业的投资,还是要保持重业绩,回避炒作为主,

在估值合理的情况下介入,长期追踪行业发展红利,而非沉迷于概念和热点追逐的话,

新能源行业的发展即使进入快速发展期的下半场,也依然有较强的可参与性。

<hr/>(风险提示:基金投资有风险,定投非储蓄,不能规避基金固有风险,不能保证投资者获得收益。) |