目录(连载一)

- 第一章 支付宝改版的底层逻辑

- 第二章 “克星”的诞生

- 2.1 微信商业化,2.2 支付之于腾讯,2.3 微信的取舍

写在前面的话

2016年8月11日,支付宝App迎来了它的又一次涅槃——是的,它又一次大改版了。

我看到很多评论文章在讨论“支付宝改版做社交”的话题,甚至有一个被疯狂转发的段子:支付宝要做社交很简单,只要做个“附近的有钱人”功能就行。这个“功能”要想放在支付宝里面,是完全经不起推敲的。

要聊一个产品的改版是为什么,我们就要去看它的历史和现状,再来评论。很多人没有注意到,这次改版只是过去四年支付大战的一个延续而已。

而我刚好有幸能从多角度经历、见证了这场大战从萌芽,到发起,到高潮的全过程。

我是支付宝前资深产品经理,因为岗位的原因,曾经有机会全面的跟进了整个支付宝钱包各条业务线的情况;在加入支付宝团队之前,是微信创始团队成员,从2011年-2013年经历了微信包括微信客户端、开放平台、公众平台以及微信支付的若干重要功能设计开发过程;而离开微信和支付宝之后创业做O2O业务,是支付宝和微信支付的个人用户和企业用户。

所以我决定换个思路来聊这个话题:先跟大家梳理清楚这段历史,仔细看看这一场影响了中国过去四年的互联网历史的商业大战,一起来从历史中探讨这个行业发展的底层密码,从而解答这次大改版背后逻辑的问题。

希望我的讲述和分析能对广大非支付行业的互联网人、希望拥抱互联网行业的传统行业朋友们有所启发。

第一章 支付宝改版的底层逻辑

支付宝爱改版是出了名的,曾经每更新一版本就换一次界面,真是“脱胎换骨”。每次改版后,用户打开App一看:

- 咦这是什么鬼?!

- 我什么时候装的这个App?!!

- 哦,是支付宝啊。

2013年底我刚加入支付宝的时候,主管支付宝国内业务的总裁老樊找我聊天,我跟他说的第一句话是“以后能不能不要再大改版了,产品经不起折腾的啊”,他说:嗯这版之后就不大改了。

现在看来他又反悔了——这就是阿里,一直在“拥抱变化”。关于阿里的“拥抱变化”文化,最夸张的一个案例,有一个员工在一年里上级换了8位直属上级,一时传为“佳话”。

那时整个阿里上下对微信已经是无以复加的恐惧,从马云那么疯狂地推广来往就可以知道了。当然,这种恐惧一直延续至今。

§1.1 预测

老樊当时问我,“怎么看未来支付宝和微信支付的竞争形势”。

我说:“我相信未来微信支付会抢占支付宝一定的份额,但无法致命。”

我正好找到了当时我的一份思考笔记:

(文档创建于2014年7月,实际写的时间是2013年底,我加入支付宝前所写,原先是手写笔记,后来整理笔记时将其录入电脑,全文如下)

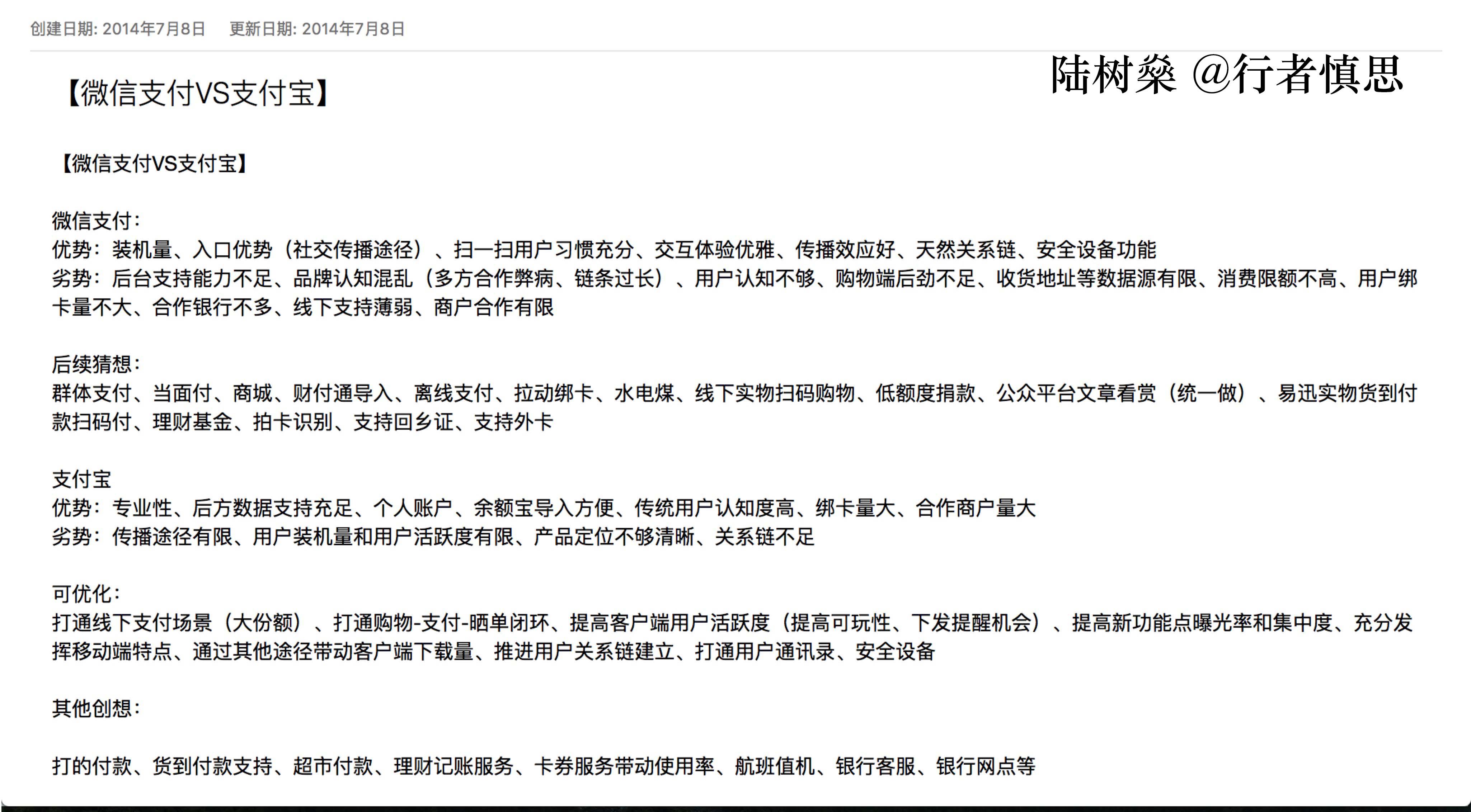

微信支付 vs. 支付宝 竞争分析

(2013年12月,陆树燊)

微信支付:

1、优势:装机量、入口优势(社交传播途径)、扫一扫用户习惯充分、交互体验优雅、传播效应好、天然关系链、安全设备功能

2、劣势:后台支持能力不足、品牌认知混乱(多方合作弊病、链条过长)、用户认知不够、购物端后劲不足、收货地址等数据源有限、消费限额不高、用户绑卡量不大、合作银行不多、线下支持薄弱、商户合作有限

3、后续猜想:群体支付、当面付、商城、财付通导入、离线支付、拉动绑卡、水电煤、线下实物扫码购物、低额度捐款、公众平台文章看赏(统一做)、易迅实物货到付款扫码付、理财基金、拍卡识别、支持回乡证、支持外卡

支付宝:

1、优势:专业性、后方数据支持充足、个人账户、余额宝导入方便、传统用户认知度高、绑卡量大、合作商户量大

2、劣势:传播途径有限、用户装机量和用户活跃度有限、产品定位不够清晰、关系链不足

3、可优化:打通线下支付场景(大份额)、打通购物-支付-晒单闭环、提高客户端用户活跃度(提高可玩性、下发提醒机会)、提高新功能点曝光率和集中度、充分发挥移动端特点、通过其他途径带动客户端下载量、推进用户关系链建立、打通用户通讯录、安全设备

4、其他猜想:打的付款、货到付款支持、超市付款、理财记账服务、卡券服务带动使用率、航班值机、银行客服、银行网点等

我当时“预言”的大部分功能现在基本都已经做出来了:

- 比如微信的群体支付、当面付、商城、财付通导入 、水电煤、公众号文章打赏、低额度捐款、理财基金等;

- 比如支付宝的打的付款、超市付款、理财记账服务、卡券服务带动使用率等;

- 微信公众平台文章的看赏功能是2015年才做的,支付宝的推进用户关系链建立、打通用户通讯录,就是现在正在努力做的事情。

这些预测都是根据我对两家公司情况的了解所作的合适常理的判断,既然都确实实现了,这就说明,我们要讨论的这个事情背后是存在着一定的发展规律的,是完全可“推算”的。

§1.2 新版

蚂蚁金服官方对这次9.9版本大改版的说法是:希望通过贯穿消费、生活、金融理财、沟通等多个领域的生活场景,打造以每个人为中心的一站式生活平台。

什么是一站式平台,我们来看看消费、生活、金融理财、沟通分别是什么?

1、消费:即是“口碑”中各种对标美团、大众点评的生活服务;

2、生活:指包括支付在内的各种常用工具,比如转账、付款、水电煤物业还款、信用卡还款、手机充值等等;

3、金融理财:指余额宝、招财宝、娱乐宝还有借呗、花呗、芝麻信用和互联网保险服务;

4、沟通:就是大家广泛诟病的抄袭微信的服务窗、聊天和生活圈功能;

这分别对应了支付宝App里的四个页面,而这些功能在上个版本的支付宝就已经有了。

新版本的支付宝,并没有增加大功能,只是把生活圈提升到第一屏重点露出,并把产品的整体打通,使得体验更流畅、更完整。

§1.3 进化

于是,我们需要再来看看历史上的这些功能,到底是怎么一步步做出来的。

支付宝进化史

第一阶段:2004年~2012年,支付工具

包括两个部分:

- 淘宝及其他平台的支付工具;

- 民生类支付(各种付款、转账功能)。

第二阶段:2013年~2014年,生钱管钱的工具

- 2013年初:增加卡券功能(改名:支付宝钱包);

- 2013年中:余额宝及其他各种宝、保险;服务窗(复制微信的公众号功能);

- 2014年:将支付密码改为6位密码(学习微信);增加原来的“探索”中的“附近”和“快抢”功能,即现在“口碑”的原型,提供各种消费场景(对标大众点评、美团)。

第三阶段:2015年~现在,花钱的工具

- 2015年、2016年春节的两次红包更新和敬业福,m为了让用户抢红包更方便,官方一改过去强调安全的格调,鼓励用户关掉手势密码;

- 2015年中:新“口碑”独立运营,支付宝中给口碑的消费场景业务提供了一个单独的入口;

- 2015年底:聊天功能(像素级复制微信的聊天和朋友圈功能);

- 2016年(现在):调整了界面,重点突出生活圈,希望用户在支付宝里面互动起来。

很多人觉得支付宝做得很乱,每次改版都乱改一通,全无章法。其实从上面我简单总结的这个进化历史,可以看出一条非常清晰的发展线条:

支付工具—>生钱管钱的工具—>花钱的工具

这充分说明,支付宝团队一点都不乱来,他们每次改版的逻辑都清楚得很!

请注意这里有一个非常重要的时间点:2013年。

在这一年,此前9年一直坚持的定位突然改变,还为之改名叫“支付宝钱包”。到底发生了什么事情,让支付宝为之疯狂?

第二章 “克星”的诞生

因为这一年,微信商业化了。

很多朋友看到支付宝几乎像素级别地拷贝微信,都会有个疑问:

你一个金融工具非要去学一个聊天工具干吗呢?微信——或者“社交”——对支付宝来说,真的有那么重要么?

是的,非常重要!

§2.1 微信商业化

2013年初,微信用户破3亿。只用了两年的时间,就已经是前所未有的国民应用了,而且还长势凶猛。

也同样是13年初,在腾讯公司年会上,公司总裁刘炽平跟全公司员工说“2013年是微信的商业化元年”。这一年,微信发布了微信支付、游戏中心、表情中心,三个志在让微信实现商业化的产品。

- 游戏是腾讯公司历来的营收重点,借助微信的大用户量、高活跃度和强关系链,这种优势也从PC端迁移到手机端;

- 表情包在QQ时代就一直是中国网民的爱好,但并没有给腾讯带来很好的营收,但是微信的日本同行Line成功地通过表情赚得盆满钵满。于是微信就努力地试试,结果并不好,中国果真和日本不一样,网民不愿意为表情付费的习惯到了移动端依然没有改变——所以微信表情现在基本转为免费策略;

- 而支付就是腾讯成功逆袭的一条战线了。下面重点说。

§2.2 支付之于腾讯

在QQ时代,腾讯有财付通,作为对标支付宝的工具,财付通只做到了防守,却做不了进攻。

腾讯在支付和电商上陷入了一个死循环:因为财付通做得不好,所以电商的交易环节老出问题,所以严重影响用户的购物体验,导致用户流失;又因为电商的整体情况不好,所以财付通交易量少,因此就更难得到资源和机会去优化和提升。

腾讯QQ做的是人和人的连接,财付通做的事人和钱的连接,而腾讯电商试图做的是人和货的连接。

线上的人、钱,都是虚拟的,都是相对轻的,这是腾讯比较擅长的。而货就不一样了,要涉及整个购物流程、供应链、商家运营、销售等等。

关说商家运营这一点,对于腾讯这样一个坚持只招本科以上学历员工的公司,它并不适宜擅长与“传统生意人”打交道的人生存。要知道,这种事往往专科生、中专生甚至很多中学辍学生做得比本科毕业生好多了,他们更接地气,他们跟大部分店主们更聊得来,更懂对方的心。(我只讲事实,英雄不论出身。要知道阿里可没少有这样的人。)

所以腾讯做电商明显不擅长,却为什么过去死活还要做电商?

因为财付通需要支付场景啊!

可以说,腾讯后来之所以敢把电商业务打包给了京东(2014年3月),彻底放弃自己在电商上的尝试,就是因为在微信支付上看到了另外的一片曙光,看到了它有更多支付场景可以发扬光大的可能性。

§2.3 微信的取舍

关于微信的支付和电商,这里还有一个小插曲。在发布“支付+游戏+表情”这样的三套马车之前,微信内部曾经有过一个更加野心勃勃的商业化计划:

附近的商家 + 我的卡包 + 微信支付

“附近的商家”对标大众点评和58同城;

“我的卡包”对标大众点评的优惠券和会员卡;

“微信支付”对标支付宝。

但在尝试过之后,微信团队发现自己太不懂线下商业了——即使当时微信已经非常强大,但一个专长于社交产品的技术背景团队并没有把握做好电商业务(现在通常称之为O2O),始终就是找不到做社交产品时那种“灵光一现”的感觉。

于是,最后这个计划被减少为“先做好微信支付”。

而后来“我的卡包”直到2014年底才发布,“附近的商家”则以腾讯入股大众点评和58同城,在微信中给点评和58同城开通入口告终。

2013年8月,微信支付正式发布,支付宝的“克星”诞生了。

下期预告

相信你已经发现,我讲这些故事都在强调一个“基因论”——不管腾讯也好,阿里也罢,企业及其业务的发展方向与其团队基因有无限大的关系。

那么,支付宝今天的尝试是否也是它的必然,微信支付又做了哪些事情使得支付宝频频改版,直至这次闹如此大的动静呢?

后续的几章,将从双方产品优劣、红包大战全过程、线下支付大战过程、支付宝何去何从等各个方面和大家继续讲述这场大战。

本文首发于微信公众号“行者慎思”(ID: shensing),作者陆树燊,创业者,微信创始团队成员,前支付宝资深产品经理。需要转载请联系作者,转载请保留完整原文和作者、来源信息。

公众号:行者慎思 /微博: 陆树燊Shens / 知乎:陆树燊 |