早上起床,窗外依旧很昏暗,这是暴风雨要来临的节奏,手机上也收到了暴雨橙色预警,汛期的到来,不少城市又进入了“看海模式”。

真希望车能像变形金刚一样,可以变成船,不仅不用担心被水淹,还可以自由出行;房子可以像飞船一样上升,等洪水退去,再降落到地面。

当然这是想象的,现实生活中,我们还是要考虑怎么用保险去转嫁这些财产损失风险,今天近忧君就来给大家唠唠。

一、洪灾导致车辆损失,保险怎么赔?

现在每家每户基本上都有汽车,有的家庭甚至有几辆,遇到暴雨,车子不但无法正常行驶,还有被淹的风险,咱们都知道车险是每辆车必须上的,很多人误以为只要买了车险,车子出现问题,保险公司都可以赔。

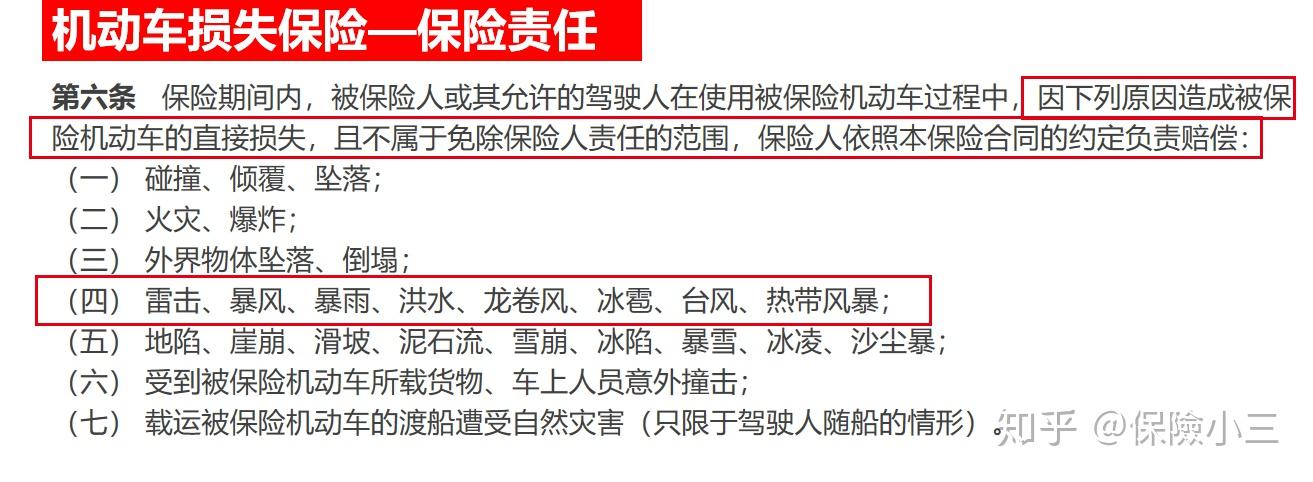

事实并不如此,具体怎么赔还是要视情况而定,暴雨对车辆造成的损失主要分为四种:

●暴雨导致车辆被淹进水,车辆的坐垫、电路等部件损失;

●车辆在水中漂游发生碰撞的损失;

●拖车等施救费用损失;

●发动机进水,车主二次启动,导致发动机烧坏损失。

前三种都可以按照“车损险”进行赔偿,具体的赔多少每家保险有细微不同,但是差别并不大;通常情况下,汽车进水保险理赔范围包括拖车费,施救费,车内电器维修等因暴雨造成的损失。

第四种每家保险公司规定的差别就比较大了,不少保险公司将“发动机损失”列为免责,所以,如果车辆被淹,车主一定不要擅自发动,或二次启动,应马上打电话给保险公司,以免得不到理赔。

1.涉水险(发动机特别损失险)

涉水险的保障范围包括发动机,发动机涉水损失险是附加险,且一般不包括在所谓的车险“全险”中,车主可在购买机动车损失保险后,附加投保发动机涉水损失险。

行驶中雨水进入车辆进气口导致熄火;

停在小区、地库、路边被雨水淹没进气口;

以上情况再次启动对发动机造成损失,涉水险是可以赔的。

就算投保了发动机涉水损失险,建议车主如遇车辆熄火,不要再次启动车辆,以免对发动机造成损害,增加车主额外损失。

2.车辆未动被淹,怎么办?

如果车辆停在小区或者地下车库被水淹,造成损失,只要买了车损险,保险公司都会按照自然灾害进行赔偿。

车主要做的就是别动车,先拍照,然后尽快报案,时间不能超过48小时,如果积水已经漫过仪表盘,保险公司会考虑全额赔偿。

3.车辆行驶中被淹,怎么办?

对于这种情况,要看具体的损失情况定损,对发动机进水导致的发动机损坏,保险公司不赔,其他的部件如内饰,电脑板等可以根据情况定责理赔。

4.车被砸坏或冲走,怎么办?

车辆在暴雨天气中被高空坠物,路灯,大树等砸坏,被暴雨冲走,都属于自然灾害造成的损失,同样属于车损险的保障范围内。

特别注意,一旦发生保险事故,车主在保证安全的情况下,及时向保险公司报案,同时可通过手机等,对事故现场拍照并留存证据,作为接下来申请理赔的资料。 |