非常理解你的想法。

买保险怎么买对,怎么选择最合适自己的,怎么从100多家保险公司筛选最合适自己的。

虎妈鉴保:年轻人怎么买保险?虎妈翻阅了几百份体检报告后给出的投保建议 :

我是2009.3.2入行,这是我从事保险第4617天

NO 15 第十五篇 原创文 作者:虎妈(2021.9.6)

摘要:

已经步入中年的70后和陆续步入中年的80后怎么也不会想到,在他们眼中还是“小屁孩儿”的90后也加早早入了“健康危机”的焦虑大军,且焦虑的程度和频率丝毫不亚于自己。

作为保险经纪人的虎妈可能是最先感受到这一变化的人,过去几年不间断的有90后的小哥哥、小姐姐向虎妈咨询健康的问题,虎妈也因此“有幸”翻阅了几百份90后的健康体检报告,从“海量“晦涩难懂的体检报告中帮助90后的小哥哥、小姐姐们识别健康风险,引导他们减少健康焦虑、向健康生活转变。

本期目录:

一、90后到底在焦虑些什么?

二、90后的体检报告里隐藏着哪些你不知道的秘密?

三、90后该如何结合自身情况配置保险?

四、虎妈鉴语

<hr/>一、90后到底在焦虑些什么?

(一)对体检报告结论及建议的恐惧

不知道你是否留心观察过,周围有非常多的90后的小哥哥、小姐姐不敢看自己的健康体检报告,甚至为了追求一份“漂亮”有结论的健康体检报告,会在体检之前一两周疯狂的调整自己的生活、饮食、运动状态,在这期间他们拒绝一切烧烤、啤酒、甜品等,俨然变成一位健康生活达人。

而实际上呢?

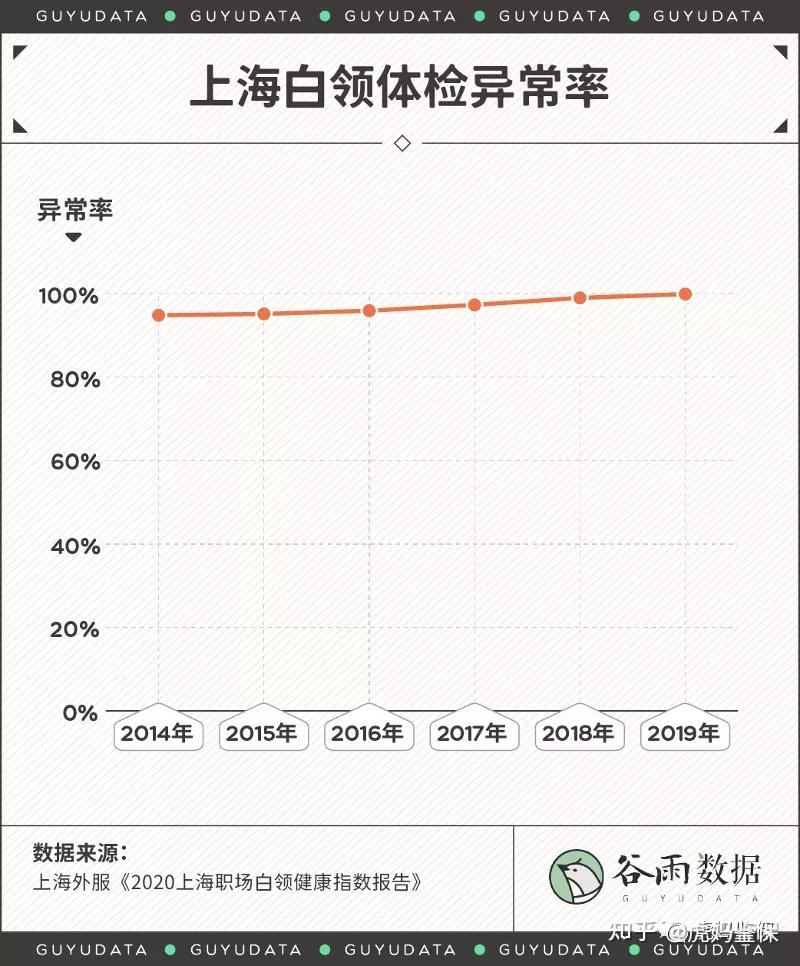

“然并卵”、“徒劳”、“于事无补”,根据上海外服发布的《2020上海职场白领健康指数报告》显示,2014年至2019年,上海职场白领体检异常率逐年呈现上升态势,体检异常率已经达到了惊人的99.66%(体重超重、肝脂肪浸润和脂肪肝、外痔、甲状腺结节和尿酸偏高检出率均已超过13%),这也意味着,所有体检项目全部正常的人数已不足0.5%,换言之,几乎每个上海白领在身体上都有点“毛病”。

面对如此严重的亚健康身体状况,也就不难理解90后的小哥哥、小姐姐为何对健康体检报告如此恐惧和焦躁不安了。

(二)对猝死的焦虑

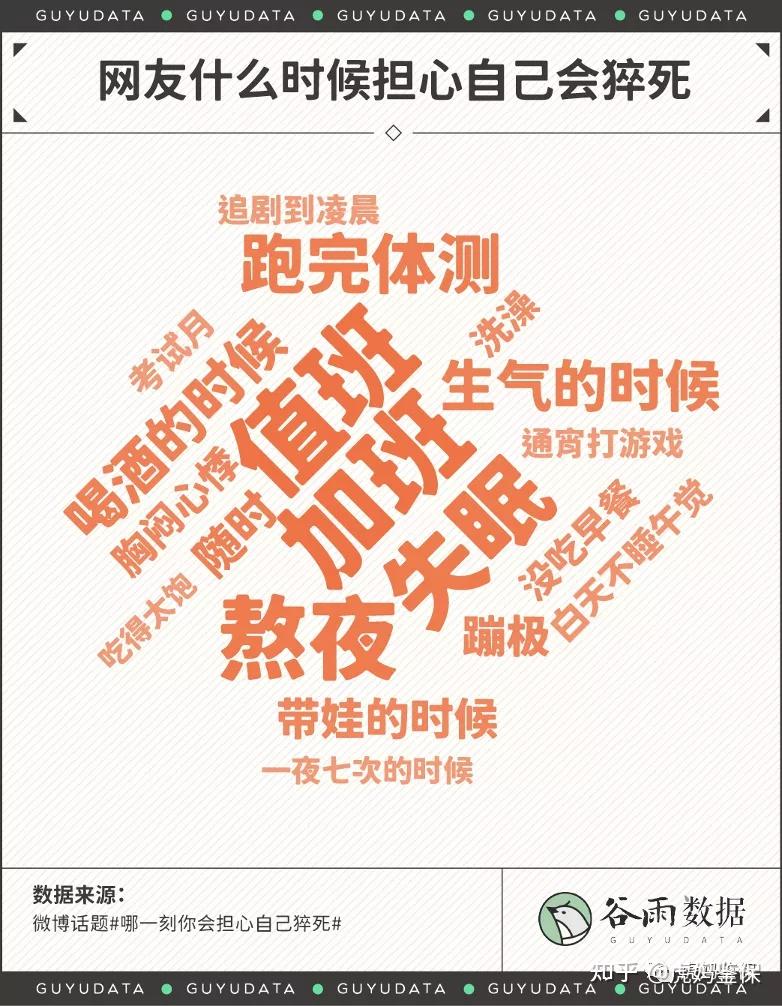

根据腾讯新闻联合谷雨数据和冈本发布《2021青年男女的健康报告》显示,超过八成青年职场人曾担心自己会猝死,从未担心猝死的比例只有18.1%,加班值班、失眠熬夜都是网友担心自己会猝死的高场景。

这种担忧并非空穴来风,有资料显示,心律失常的患者多为年轻白领,他们经常熬夜加班,久而久之会出现心慌、手抖等情况,而恶性心律失常可能会导致猝死。

近来几年,XX公司年仅X岁的年轻员工或企业家猝死的报道经常见诸报端,就在最近,连续两起年轻人猝死的消息再次引发了社会关注。2021年1月2日,曾出演过电视剧《巴啦啦小魔仙》的演员孙侨潞被曝因心梗猝死,年仅25岁;2021年1月4日,拼多多23岁花季女员工下班途中猝死。

在一些行业、企业,“内卷化”的处境催促着年轻人不停向前奔跑,披着“奋斗”外衣的“996”、“715”如黑洞般侵蚀着“打工人”们的休息时间,吞噬着人们的身心健康。长期加班、过度劳累、心情抑郁,正成为杀死年轻人的凶手。另一方面,不良的生活习惯也应该引起重视。暴饮暴食、吸烟酗酒等不良习惯长期积累,无疑给身体埋下了定时炸弹。

(三)对癌症的恐惧

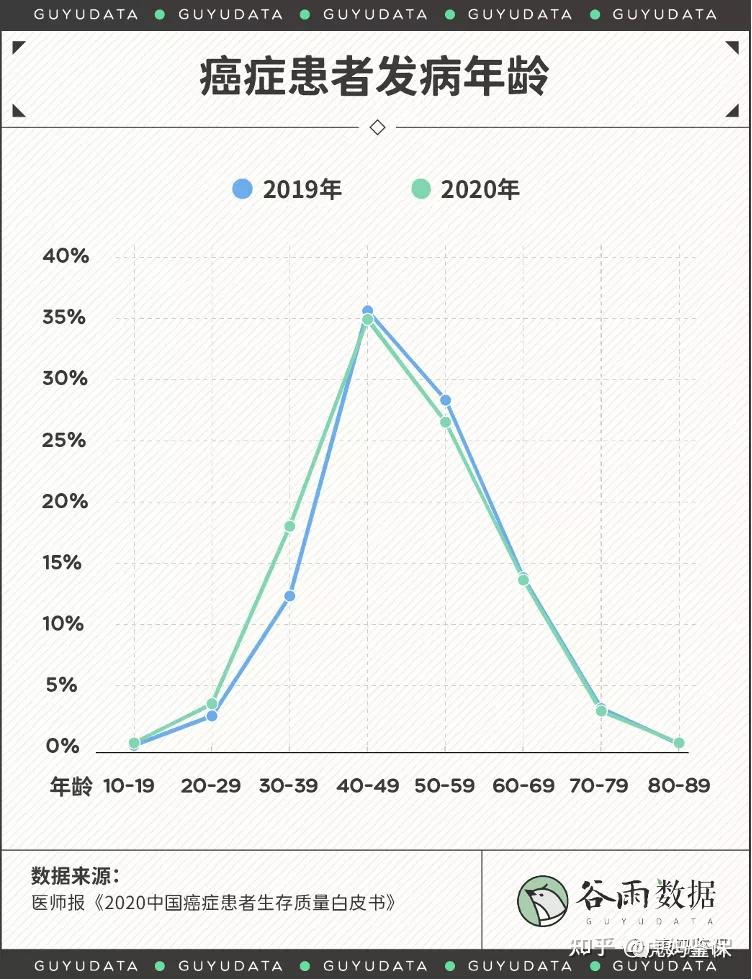

近年来,癌症年轻化的趋势越来越明显,根据觅健联合《医师报》共同发布的《2020中国癌症患者生存质量白皮书》显示,包括乳腺癌、肺癌、胃癌、宫颈癌在内的各项癌症,患者发病率年龄虽然集中在40-59岁,但30-39岁年龄段发病率上升非常明显,仅2019年至2020年就上升了5.7%。

坦白说,看到这些数据,虎妈的心也是不由得一揪,罹患癌症对于绝大多数人的生活和经济都会造成不可估量的影响,刚刚踏入社会的90后,怎能不害怕、恐惧癌症。

90后的小哥哥、小姐姐对自身长期不健康的生活方式以及可能带来的危害心存担忧,这是说明他们非常有好的健康意识和健康诉求,但是虎妈要劝一劝大家,焦虑虽然不是坏事,但是如果过分焦虑,情况可能就完全不同了,这样不仅于事不益,甚至带来睡眠障碍、食欲不振、引发抑郁、内分泌紊乱等,与其盲目焦虑,不如跟着虎妈去了解一下体检报告中隐藏着哪些你不知道的秘密,让带你正确的认识体检报告的结论及建议。

<hr/>二、90后的体检报告里隐藏着哪些你不知道的秘密?

德国哲学家莱布尼茨说过:“世上没有两片完全相同的树叶”,同样,世界上可能也没有完全相同的两份健康体检报告,每一份健康体检报告中的数据都不一样,健康问题自然也不一样,但看自己的健康体检报告有些“小秘密”你是很难发现的。

虎妈借助工作的便利,翻阅了几百份90后的健康体检报告后,总结以下几点体检报告的共性问题分享给大家:

A、腰椎颈椎问题严重

长期对着电脑屏幕工作,这是现在年轻人工作的常,30岁左右的年轻人,超过1/3的人患有颈椎病,接近1/5的人患有腰椎病。

B、超重,脂肪肝

C、甲状腺结节

压力大,情绪不稳定,作息不规律

而这三个也成为了职场白领体检异常情况Top4,多少职场人年轻人,在生活重压之下,心甘情愿以健康为代价,以年轻为资本,换取更多的金钱。

当然,这个时候,很多小姐姐小哥哥找虎妈提前规划好保险计划,希望能转移风险。但是,在这里,虎妈还是要说金钱与健康并不能对等交换,花钱买保养品,买保险并不能换来健康,所谓熬最贵的夜,敷最贵的面膜;拿最多的加班费,去最好的医院都不如有个好的身体来的长久。

<hr/>三、90后该如何结合自身情况配置保险?

昨天过来咨询投保的客户,2001年出生,还不满20岁,是我从业以来主动找我咨询保险的最年轻客户。现在的年轻人风险意识是越来越强了,他主要担心:

- 自己万一发生极端风险(身故),家里父母谁来照顾,自己是独生子女家庭。买保险可以留一笔钱给家庭继续帮忙照顾家庭。

- 自己发生大病(重疾),没有钱治疗怎么办?通过保险把这部分风险转嫁给保险公司。

他的担心非常具有代表性,这也是很多年轻客户共同的担忧,20多岁到底有哪些具体风险需要保障?

1、身故风险

刚步入社会的年轻人,在一段时间内,可支配收入还是较低的状态,甚至能养活自己的已不容易。如果好好工作,提升职场资本,未来下有机会持续关心身后默默支持我们的父母,正是由于他们的付出和支持,我们才得以健康成长,成为对社会有用的人。

父母对子女的爱,是不求回报的,是无私的,但我们不应理所应当,应该常思报答。父母对我们的投入,并不仅仅是金钱和时间,更是自我牺牲和深沉的爱。社会风险、自然风险无处不在,假若我们还没来得及回报而先父母而去,岂不是家庭巨大的损失。

正因为年轻,尚未回报父母。但寿险给了我们这样的机会。生,继续为家庭挣钱;死,留下一笔保险金回报父母,以报答养育之恩。这就是寿险的意义,年轻人同样也需要寿险。正如一句话:“站着就是印钞机,躺下就是人民币”

2、意外风险

作为年轻人,工作中,全力打拼事业,为了事业满世界的跑,没有一刻停下来的时候。生活中,爱玩、爱挑战、爱刺激。这当然没错,这是年轻人的朝气。同时,我们是不是该考虑到,假若发生最严重的意外事故,我们是否有做提前的准备和规划。

“向死而生”,我觉得是我们现代人应有的一种素质,死亡是我们人生中的必经终点。但是可以通过提前规划,让死亡造成的创伤更小一些,给家人的伤害更少一些。

同学公司的一位同事,在去年十一黄金周被撞双腿终身残废了。孝顺的他,回老家帮助父母下地干活儿,在操作农用车的过程中,却意外车祸双腿残疾,以后都在轮椅上度过。

人生无常,生命易逝。人生不确定的风险太多,但保险可以将这些不确定的风险,转化为确定性的保费支出和保额赔付。没有后顾之忧,相信我们才有更充足的信心,去拼搏、去享受,去创造更多彩的人生。

3、疾病风险(重大疾病+医疗险)

刚刚的体检报告已经无比在提示现在90后职场年轻人的职场病,越来越高发,越来越年轻化,当然,没有人能希望事情发生,因为当疾病发生在别人身上,总感觉是故事。只有发生在自己家人、朋友身上,才意识到是事故。重大疾病的发生率其实是很高的,

从以往统计数据来看,20-34岁的人群,重大疾病经验发生率在千分之3到千分之14左右。

而重大疾病中,最高发的是癌症、心脑血管疾病,总死亡率的83%了,可以说是威胁生命和健康的首要因素。

重大疾病保险的作用,主要是解决疾病治疗和康复期间的收入损失问题。疾病治疗费用和后续康复费用,可以用医疗险的方式覆盖。

医疗险,还可覆盖非重疾的普通疾病+意外导致的医疗费用报销,可以实现对疾病风险的全方位转移。

<hr/>四、虎妈鉴语

具体到产品的挑选,和被保险人的身体健康状况、收入水平、资产负债情况,个人需求、偏好、保费预算等因素也是密不可分。以下产品方案,主要从产品责任及性价比的角度考量,供大家参考。

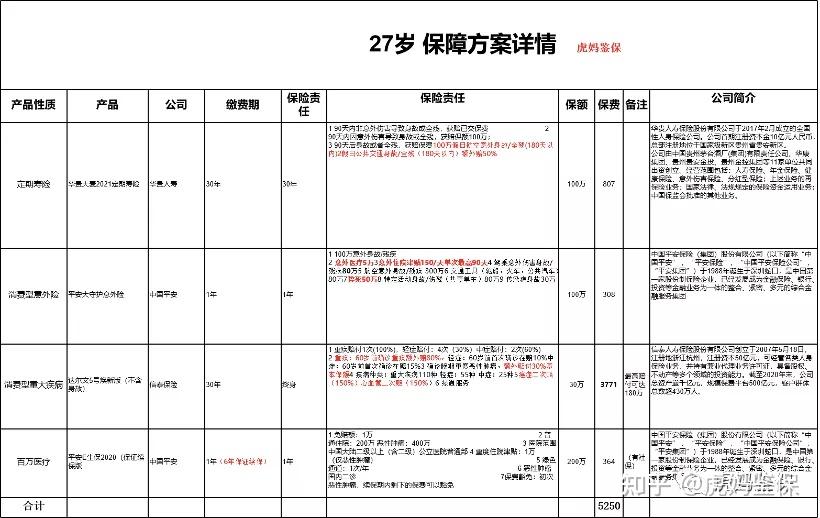

A一个27岁的单身小哥哥的配置方案

备注:影响个人和家庭保险方案的因素非常多,产品数量也众多,以上方案可根据实际预算等进行调整,不同年纪上下浮动。

一般健康告知较为严格的产品价格会更低,因为投保的人群会相对更加健康,未来保险公司的赔付率也会更低。所以方案里的产品是健康告知较为严格或最严格的一类,这样才能保证高性价比,健康告知严格对身体健康的人群没有任何影响。我们趁着身体健康配置保险不仅能省钱,还可以获得更长的保障期限。

方案里险种的优先级为医疗险>重疾险>寿险>意外险,如果是学生或者暂时没有保费预算的年轻人一定优先购买医疗险。

总结:年轻人对保险更加理智,加上现在商业保险的快速发展,险种发展更合理,保障也更充分全面

灵魂三问?

一问:我有社保单位还给我上了保险,应该不需要保险了吧?

虎妈答:

第一:公司上的团险普遍保额都不高,最常见的就是:

10-20万的意外险

5-10万的重疾险

1-3万的补充医疗险

一旦是花费超过几万块钱的严重疾病,就得自掏腰包了。如果自己没有存款,往往还得从家里出钱,让父母跟着操心

第二:一旦工作变动就没有了。

二问:重疾险选择短期还是终身保障?

虎妈答:

年轻人普遍预算有限,所以往往对价格非常敏感,但要虎妈要提醒大家的是,买长期保险,要用发展的眼光看问题。因为,人的平均寿命增长,医疗水平进步,重大疾病能治好,那么一个人不止得一次重大疾病的风险也在提升,尤其是最高发的恶性肿瘤。

如果在年轻的时候有理赔过重大疾病,将来健康上的风险肯定比别人要高,但未来却很难买到健康保险了。所以保障终身,可以多次赔付的重疾险对于这个年龄的朋友来说,是非常必要的

三问:如果还有预算,可否有必要考虑储蓄险?

虎妈答:

非常有必要,如果在风险保障配置完成后,可以考虑年金或者增额终身寿类型的产品,年轻人赚钱快,花钱更快,如果你早点把钱留下来,锁定利率,也相当于给自己打造了一笔现金流和提前的养老规划了。

写到最后,虎妈希望能够为每个年轻人在事业打拼之初,配置合适的保险保障体系,能够心无旁骛的打拼自己的事业,享受美好的人生。同时,虎妈还是得提醒大家,任何保障都不及你的健康重要,早睡早起,拒绝熬夜,少点外卖,自己下厨,多跑步,多游泳,少打车,少网游,身体健康是一切的根本。

我是虎妈,一个保险行业深耕十余载的保险人,我爱生活、爱保险,愿意和您交流保险的点点滴滴,如果我的文章或回答帮助到了您,请您加关注和点赞!您的肯定是我持续回答各种保险疑问的动力 !如果有更多需要交流的问题,也可以私信我,我会认真、仔细的一一回复!!!

扩展阅读:

1、虎妈鉴保:买保险该避开哪些坑?不懂这些不坑你,都对不起“坑”

2、虎妈鉴保:给父母买保险怎么选择?虎妈来支招给父母买保险应该注意什么?

3、虎妈鉴保:年轻人怎么买保险?虎妈翻阅了几百份体检报告后给出的投保建议

4、虎妈鉴保:买保险该怎么选保险公司?资深保险行家来揭秘大公司、小公司究竟怎么选?

5、虎妈鉴保:买百万医疗该怎么选?虎妈教你不踩坑(附虎妈专业权威测评结果)

6、虎妈鉴保:孩子的保险怎么买才合理?分享一个今天投保的客户方案

7、虎妈鉴保:怎么做好一个保险经纪人?武大硕士加入保险经纪人之后,我是这么做的?

8、虎妈鉴保:重疾险怎么买最划算? 常见购买重疾险三大误区

|