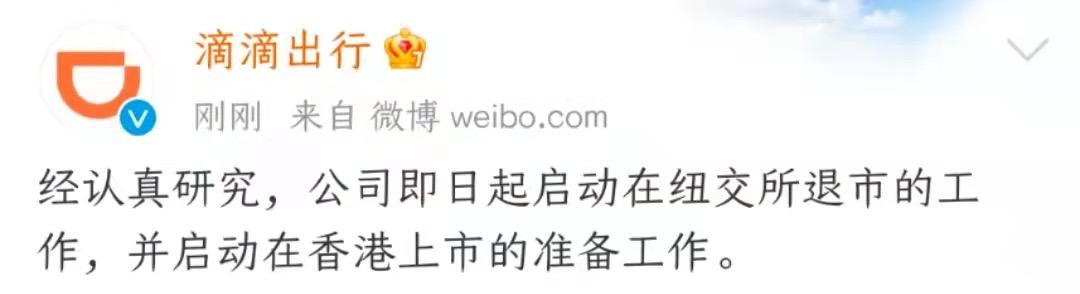

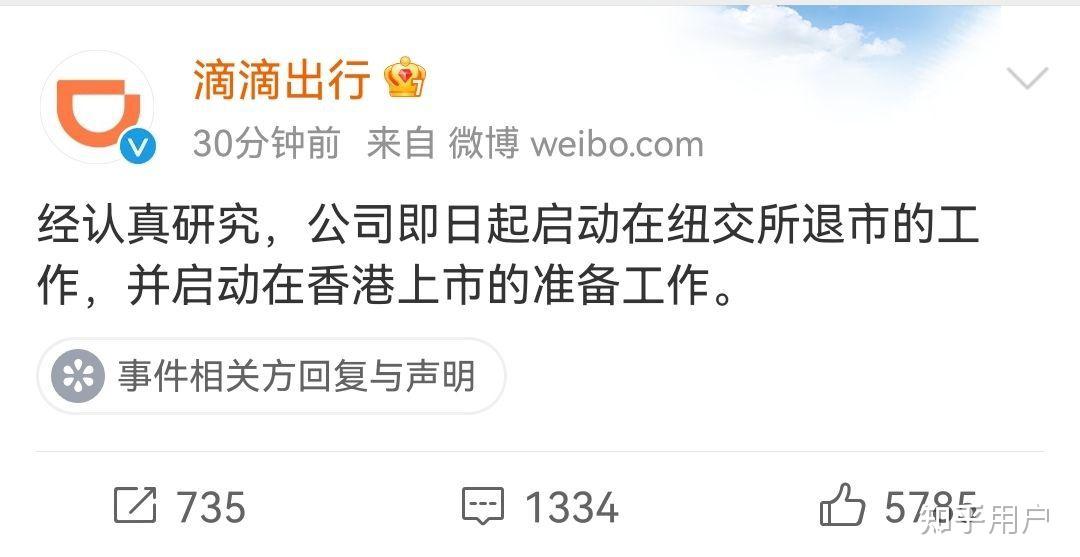

BEIJING--(BUSINESS WIRE)-- DiDi Global Inc. (the “Company”) (NYSE: DIDI), the world’s leading mobility technology platform, today announced that its board of directors (the “Board”) has authorized and supports the Company to undertake the necessary procedures and file the relevant application(s) for the delisting of the Company’s ADSs from the New York Stock Exchange, while ensuring that ADSs will be convertible into freely tradable shares of the Company on another internationally recognized stock exchange at the election of ADS holders. The Company will organize a shareholders meeting to vote on the above matter at an appropriate time in the future, following necessary procedures. The Board has also authorized the Company to pursue a listing of its class A ordinary shares on the Main Board of the Hong Kong Stock Exchange.

while ensuring that ADSs will be convertible into freely tradable shares of the Company on another internationally recognized stock exchange at the election of ADS holders

这在我过去的经历中还是第一次看到,一般来说,从美国市场退市都会进行私有化价格邀约,而私有化价格一般都是过去N个交易日的平均价格溢价,然后还有大小股东协商,最后达成股东大会同意,监管批准。总的来说,私有化邀约是中概股退市非常常见的一个举动,完美世界、奇虎360都是这么回来的。

但是,滴滴这个确实有点让我看不太懂了,按照我对这份声明的理解,这里面有3个关键信息,1、我们会从美国市场退市。2、 美国市场的ADS股票大概率会转成香港市场的股票(可能没有私有化邀约?)3、这事儿股东大会还没有通过,但是公司已经发声明了,箭在弦上不得不发,后续我们再讨论细节吧。

滴滴的这份声明,真是太有滴滴味了,充斥着一股先斩后奏的味道,上市的时候这样,退市的时候还是这样,戏剧性三个字,都不能用来形容滴滴的整个上市事件。这背后到底有什么样的复杂纠葛局面,真是让人不得而知,在传出退市消息后不久,又有媒体爆出,滴滴旗下部分APP在中国应用商店“恢复上架”,包括滴滴加油和英文版的DIDI-RIDER。

恢复上架,看起来好像是监管层放松了对滴滴的态度,但是有人又指出这两款应用本来就不在之前的下架名单,看起来不过是有人蓄意误导?

从最低调的独角兽上市,到莫名其妙的转板退市,扑朔迷离是我对滴滴事件最大的感受,分不清哪个是真相,哪个是误导,唯一可以确定的就是,滴滴依然面临着无比巨大的监管压力,同时,应该还有来自股东机构的错综复杂的利益分割。

退一万步说,假如滴滴这个方案能够通过股东大会,那么这里面的难度是什么呢。

这里面有个最重要的点就是,滴滴此前并不是没有尝试过去港股市场IPO的,但是滴滴没有通过港股市场的合规审核,因为港交所的IPO申请里面,对于网约车有个重要的监管意见,就是滴滴每一个网约车运行城市,都必须要有网约车运营牌照。(SEC好像不管这个,只需要做RISK FACTOR的风险披露?)

这对于滴滴来说,是一件难度极高的事情,问了下网约车行业的朋友,每个地级城市的网约车牌照都需要申请,而每个地级城市针对网约车又有不同的监管细则。网上搜了一下滴滴的牌照数量,媒体披露滴滴2019年拥有129张牌照,但是中国有293个地级市,我猜测,即便到今天,滴滴或许还有一半左右的城市并没有完全获得网约车运营牌照,那么如果滴滴要去香港上市,那么滴滴是要砍掉这一部分不合规的业务吗,这无疑对滴滴的资产估值产生巨大的影响。

除了来自交易所上市的风险问题,似乎股东问题也是滴滴难以解决的一个重要问题,滴滴作为出行行业的龙头,拥有大量的地理和出行数据,高度敏感。但是滴滴的最大股东却是外资软银集团,股东利益和国家安全利益有潜在的冲突可能性。而最近SEC又通过了一个修正法案

SEC Approves PCAOB Rule to Establish A Framework for Determinations Under the Holding Foreign Companies Accountable Act

简单的来说,就是SEC对于不满足PCAOB审计要求的上市公司,拥有停止交易和勒令退市的权利,而PCAOB曾经要求中方提供审计底稿和穿透披露政府股东,这一举措以前似乎都遭到了拒绝。

合规问题、利益冲突、甚至去香港上市,机构投资者能否忍受香港的低估值(香港市场的平均估值似乎一直都在全球主流交易所里面最低那一档里),这些都是在摆在滴滴这家公司面前非常复杂的问题,但是,在香港上市,又似乎是在协调各个利益方中,最能达成某种平衡的妥协解决方案,这也难怪在滴滴退市去香港上市后,港交所一天能涨4%,显然市场认为博弈的最后,会大概率便宜了港交所。

“数据安全”"共同富裕"“反垄断”“防止资本无序扩张”,这些问题似乎在滴滴身上都会有所体现,我甚至有种感觉,监管、股东和滴滴管理层最终的博弈结果,似乎都在给中国在管理中概股IPO市场上打一个标准样板,填补这一块过去的空缺,相较于遥远彼岸的美国市场,香港市场赋予了中国对中概股管理的更多实际权力,在中概股IPO这场盛宴上,不敢说音乐停止,但是至少,会有一个DJ告诉大家,应该跳什么舞,唱什么歌,充分的给与足够的Guidance。

显然,整个中概股市场似乎都处在一个范式转移情况当中,投资的难度和复杂性陡然上升,套用一句时髦的政治语言,改革正在进入深水区?

-

写到最后,一手中概加互联网股票的我,真是留下了男默女泪的伤感...股票亏的钱,只能靠工资对冲了。 |