养多多3号,说一声养老年金险的“收益天花板”也毫不为过。

不过这款产品,4月21号就要没了。。

emmm,就挺遗憾的。。。

不过产品虽好,大师兄还是想奉劝各位,不要盲目跟风买。

除非真的是刚需,自己本身有明确的养老需求和养老规划,那么当然可以考虑购买。

否则,对于手上没钱,没做好基础保障,或者短期有大额开支的朋友,不建议上车。

毕竟养老年金险,只有退休的时候才能派上用场,时间跨度很长很长……

购买容易,退保很难,买了再退还亏钱,大家买前一定要三思啊~

那么养多多3号,到底怎么样?

下面,我会详细跟大家分析一下这款产品,看完测评,你再做决定!!

本文主要内容如下:

- 养多多3号年金险保障些什么?有什么特点?

- 养多多3号年金险,实际收益有多高?

- 11款热销养老年金险,养多多3号年金险还值得入手吗?

如果你想了解目前市面上哪些年金险收益最高,可以参考以下这份产品精选~

https://xg.zhihu.com/plugin/dbd22c5c6da65ec934a597f4470577c3?BIZ=ECOMMERCE一、深度剖析养多多3号年金险

养多多3号是大家养老保险公司推出的、一款面向65岁以下人群的养老年金保险。

作为市场上的年金险新宠,这款产品自然有着过人之处。

下面我们一起来了解这款产品的基本保障形态:

养多多3号,分为保证领取10年和保证领取20年两个版本。

这两个版本除了在投保年龄,以及缴费期间略有差别外,保障责任、年金领取、万能账户、加减保规则上,都是完全一致的。

下面,我们来全面分析一下养多多3号年金险的 6 大亮点:

1、亮点一:投保条件超宽松,无需健告也能买

我知道其实有不少朋友打算给父母买养老保险,奈何市面上的年金险产品,有的限制了最高投保年龄,比如超过55岁就不能买了;有的需要健康告知,如果有健康问题的父母可能就没法买。

在投保年龄上,养多多3号保证续保20年版,最高支持64周岁高龄人群投保。

在承保职业上,养多多3号可承保1-6类职业,无论是一般的办公室职员,还是高危职业,比如军人、警察、消防官兵、工程施工的高空作业人员等,都能投保;

更关键的是,养多多3号无需健康告知即可直接投保,对于有基础疾病、慢性病的中高龄老人来说非常友好!

如果你对这款养老年金险感兴趣,可以戳这里先测算它的收益↓↓ https://xg.zhihu.com/plugin/d8ac9f119946fe9243ba52520d71f012?BIZ=ECOMMERCE2、亮点二:缴费门槛低至2000元,工薪家庭也能入手

一直以来年金险都是“富人专属”,门槛很高。但是养多多3号,真正做到了价格亲民,入手门槛超低!

若选择一次性交完保费,最低只需交够5000元,就能退休后每年领取养老金了;

若选择多年交,每年最低2000元即可起投!注意哦,是每年2000,也就是平均每月不到180块。

在缴费期限上,养多多3号也十分灵活,支持多种选择:

- 保证领取10年版:支持趸交和3、5、10年交;

- 保证领取20年版:除上述4种外,还可选15年、20年交。

无论是你手上有笔钱,想一次性投入到养老保险中, 还是你资金压力较大,想“细水长流”,一点点长期投入,养多多3号都能完美满足你的需求。

当然大家也需要知道,年金险属于多交多领,少交少领的一种保险。

养多多3号的加保功能啦!

PS:加保

是指在原保单的基础上,通过继续追加保费的方式来获得更多保障,我们可简单理解为:多交钱,把保障从VIP升级为VVVIP。 养多多3号支持15天犹豫期满后加保,而且是合同有效期内无限次追加!

其中保证续保10年版,可加保的最高年龄为50周岁;20年版则略复杂一些,需要区分不同的情况,养多多3号的加保规则都是写进保全条款里的,在这里我就不多展开了。

另外,根据养多多3号的加保规则描述,即使这款产品未来停售了,依然是可以继续加保的。

相当于先开个4%复利增值的户头占坑,然后以后手头宽裕了再往里面追加。毕竟目前全球利率都在下行,而这样一份长期锁定利率,且最高接近4%复利收益的年金险保单,在市场上还是非常稀缺的。

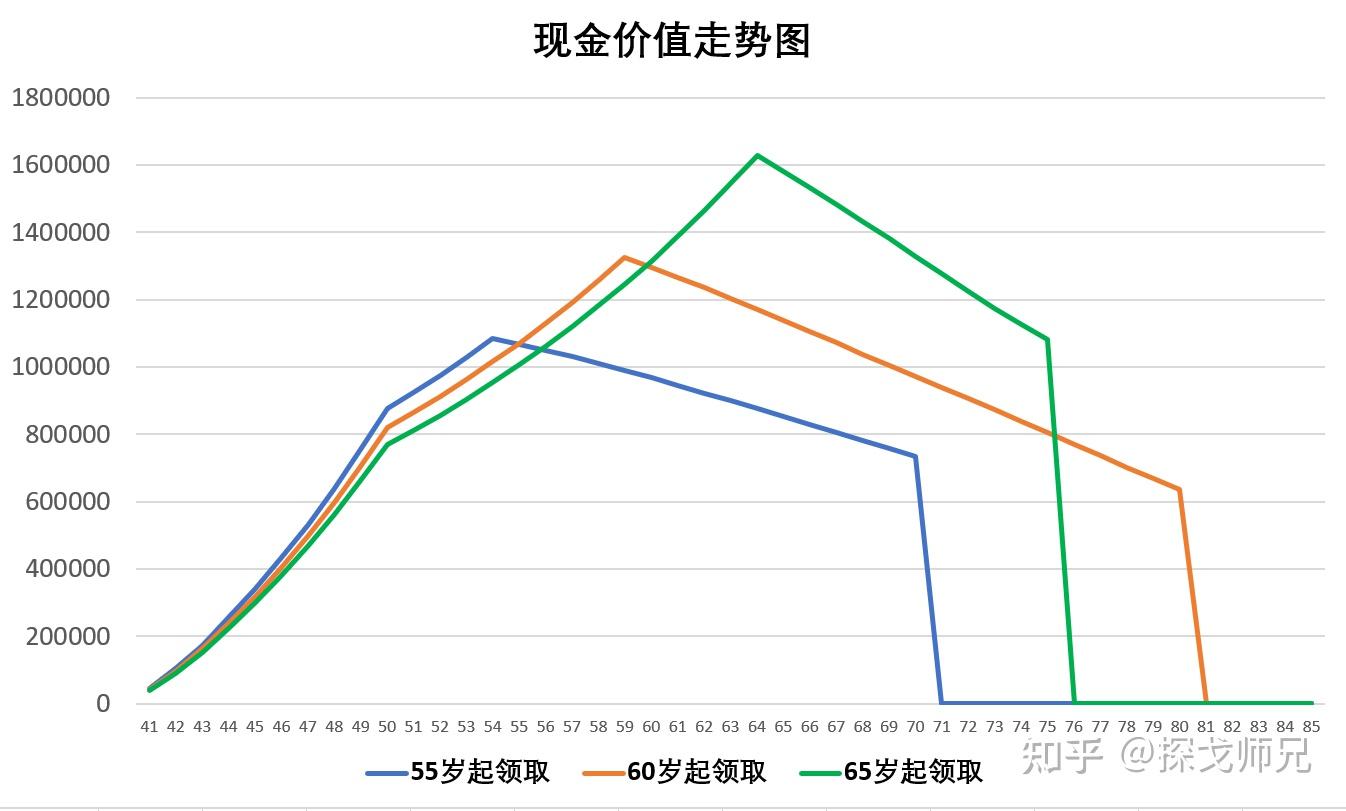

3、亮点三:领取时间更早,养老金领得更多

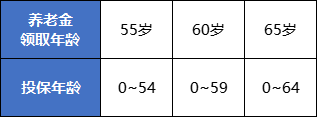

一般来说,养老金的领取年龄我们都是可以自由选择的,比如可选55岁、60岁领取。

不过对50岁以上的老人,市面上大部分养老年金险都会限制领取年龄。

比如X年金险,50岁以上人群投保,就不能选55岁领取,只能选择到60岁、65岁:

也就是说,从投保到领钱,中间间隔至少需要5年以上。

而养多多3号,属于养老年金险中的“异类”,它养老金的领取时间非常早,如果是趸交,最快次年就能领钱,如图:

简单翻译一下,就是54/59/64岁的朋友,最快可以在第二年(即55/60/65岁)开始领取养老金,并且终身保障,活多久领多久!

这么人性化的年金领取方式,市面上真的没几款产品能做到!

当然,除了领钱够快之外,养多多3号领取的养老金也非常多,远超市面同类产品。

https://xg.zhihu.com/plugin/d8ac9f119946fe9243ba52520d71f012?BIZ=ECOMMERCE以30岁女性,60岁领取养老金为例,我们找来了其余10款产品作为对比。

11款产品,在多种缴费期限下,养老金的领取金额如图所示:

可以看到,在趸交、3年、5年、10年交情况下,养多多3号的养老金领的都是最多的!

比如10年交,每年交5万,别的产品每年一般只能领6万多,差一点的甚至只有4万多。

而养多多3号,每年养老年金能领7万3,直接甩其他产品好几条街!

假设领30年领到90岁,养多多3号可比同类产品多领几万~几十万元不等!

如果用两个字给养多多3号下个总结,那就是——无敌!

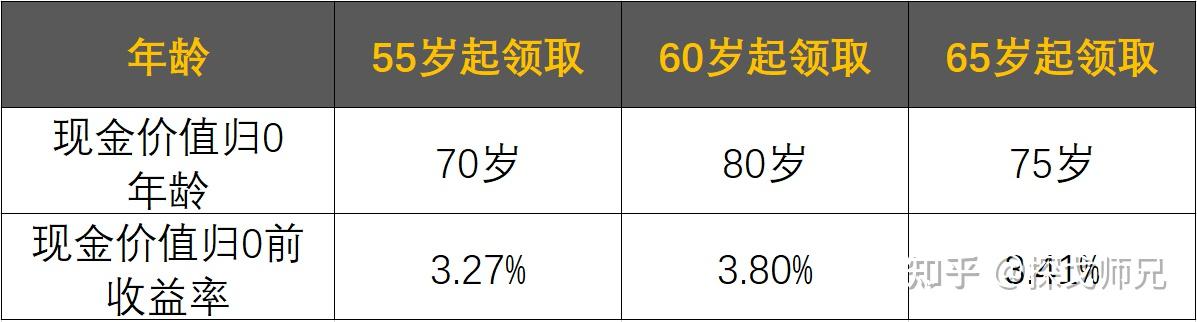

4、亮点四:保证领取10/20年,养老金领取有保障

目前市面上的养老年金险一般都是保障终身的,即活多久领多久。

但是也有人会担心,“万一领了养老金没几年,人挂了,怎么办呢?那不是血亏?”

其实,养老年金险都会提供身故保障,如果“还没开始领,人就身故了”,一般是赔现金价值和已交保费较大者。

我们重点看看已经开始领取养老金情况下,身故保障是怎么赔的。

养多多3号,由于有保证领取,除了领取54万养老金外,在66岁时身故,还能再获赔101万;而且这笔钱是一定能拿到的!

通过计算实际的收益率,我们发现IRR高达3.51%。

如果你想知道按照自己的情况购买养多多3号,具体收益是多少,可以免费测一测。 https://xg.zhihu.com/plugin/d8ac9f119946fe9243ba52520d71f012?BIZ=ECOMMERCE除了以上的亮点之外,投保养多多3号,只要年交保费在6万元及以上,就可以附加万家福万能账户,并且支持追加保费。保额交到一定门槛,未来还可以入住大家的高端养老社区。

二、养多多3号年金险,实际收益如何?

养多多3号年金险,在投保规则、领取规则、身故保障、万能账户等多个方面都有非常不错的表现。

但是,购买年金险时,最重要的还是看产品的收益!

简单来说,就是这份年金险,能帮我们赚多少钱?

1、怎么判断年金险实际收益?

对于“实际收益”这个词,很多人会把它粗暴的理解为“我能领多少养老金”。

其实这是不对的!格局小了!~

怎么着,领到手的养老金是钱,你的年金险保单就不是钱了吗?

打个最简单的比喻,鸡蛋一块钱一个,下蛋的老母鸡可是上百块钱一只啊!

养老年金险的实际收益,通常分为两部分。

一是每年领取的养老金,二是保单的现金价值情况,这两个加起来才是年金险的实际收益。

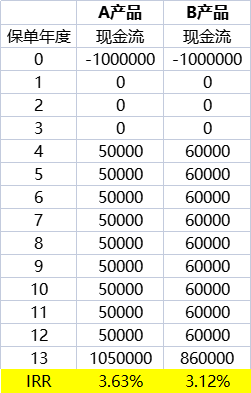

比如在相同交费和领取条件下,

A产品一共领了50万;

B产品一共领了60万; B比A领取的年金更多,但不代表B产品更好;

如果我告诉你,A产品还有100万现金价值,B产品现金价值只有80万,那么计算总利益,A肯定是比B要高的。

https://xg.zhihu.com/plugin/dbd22c5c6da65ec934a597f4470577c3?BIZ=ECOMMERCE在描述年金险实际收益时,我们通常会用 IRR

值作为直观的判断标准。

IRR是结合了现金流的变化情况以及时间维度进行的一种复杂计算,是衡量收益的非常直观的一个指标,号称年金险的“照妖镜”。 在上述案例中,A、B产品的IRR分别如下:

A产品IRR

是3.63%,B则为3.12%,谁高谁低一目了然。

这种看IRR的方法,也比计算具体金额更加方便和准确。

2、养多多3号的实际收益如何?

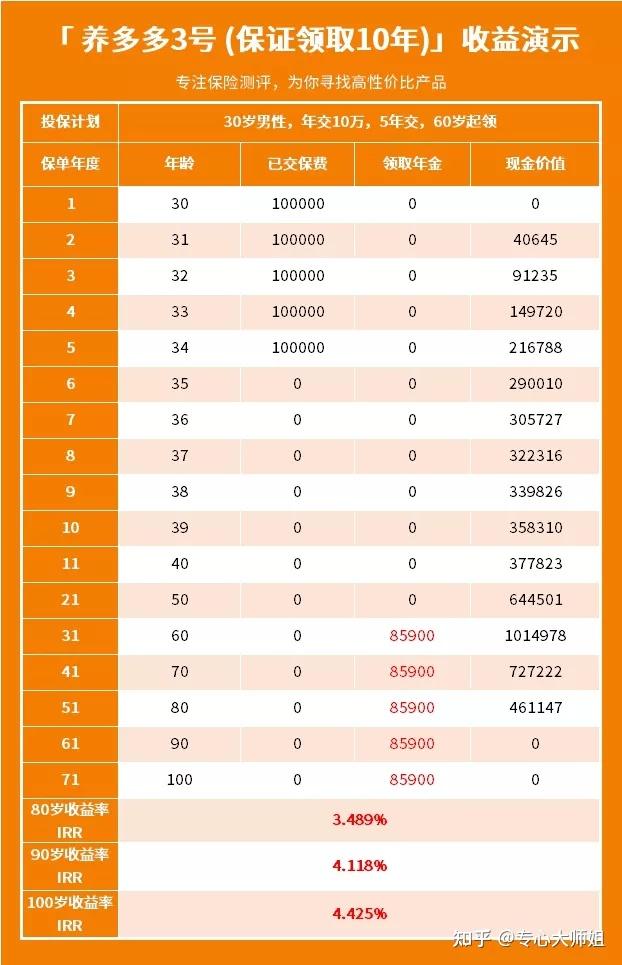

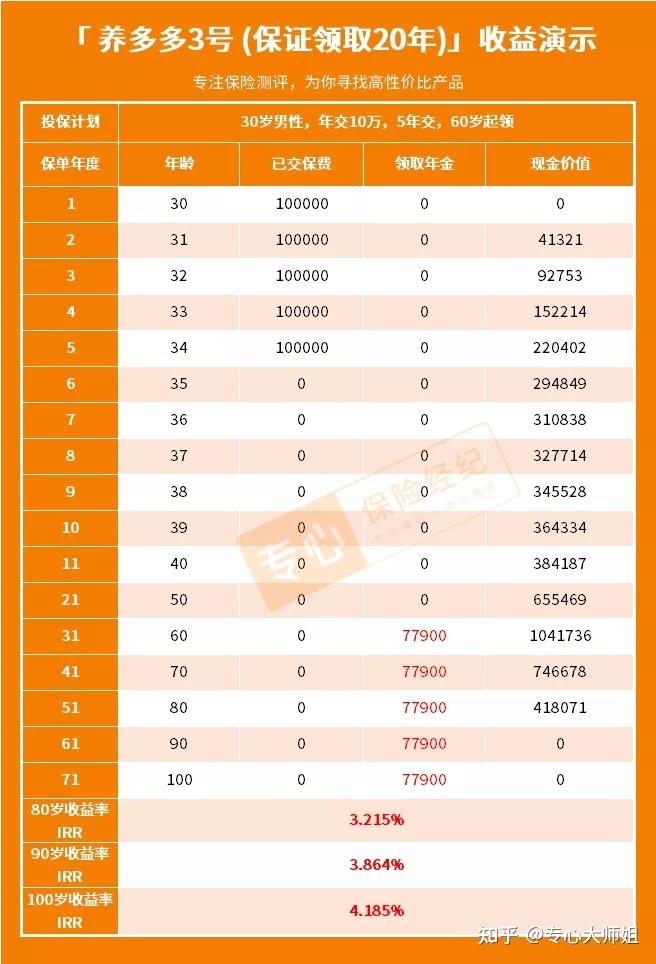

在这里,我也将养多多3号保证领取10年版、和保证领取20年版,在不同缴费情况下的IRR值全都测算出来了,感兴趣的朋友可以保存。

说明:测算人物模型以30岁女性,60岁领取为例。年交保费5万,交费期限分别为一次性交/3/5/10年交

养多多3号保证领取10年版,在存活到80岁时,IRR普遍能达到 3.7%以上;生存到90岁时,IRR能达到3.8%以上甚至 3.93%。

养多多3号保证领取20年版则略差一些,但80岁时的IRR也能达到3.6%左右,整体处于市场上的较高水平。

我们具体来看看其中一个案例。

以投保养多多3号(保证领取20年版),5万5年交为例,交纳的总保费为25万。

从60岁开始,每年能领37400元。

70岁时,一共领取了11年,共计41万,算上现金价值的生存总利益一共79万,是已交保费的3倍多!

80岁时,此时一共领取了21年,加上现金价值,生存总利益共101万,是已交保费的4倍多!

90岁时,生存总利益高达116万,是已交保费的4.64倍!

https://xg.zhihu.com/plugin/d8ac9f119946fe9243ba52520d71f012?BIZ=ECOMMERCE总结:2022年养老年金险超全选购建议

这里附上最热卖的12款养老年金险和养多多3号的测评表格对比。

我直接给大家结论:

①想要实际收益最高的年金险:首选养多多3号,它在70岁、80岁时的生存总利益最高,并且有10年的保证领取,适合绝大多数人选择;其次是乐养多,90岁的生存总利益最高,适合家里有长寿基因的朋友选择;

②想要加减保、退保最灵活的养老年金险:许多产品都比较灵活,不过结合实际收益来看,最终还是推荐大家选择乐养多和养多多3号,它们都支持加减保,并且现金价值都长期持续,退保灵活;

③身体健康较差,想要投保最宽松的年金险:首选光大永明金盈年年A款,无需健康告知,最高69岁老人也能买;如果是不高于64岁,还可以选择福满满或养多多2号,同样不需要健康告知,而且年金险的收益也更高;

④想要低门槛入住养老社区:首选大家养老的3款产品,养多多2号、养多多3号、福满满,最低25万即可享受入住权益。

⑤想要万能账户,资金二次复利增值:首选光明一生(慧选版),这款保底利率和结算利率是最高的,不过要注意不支持追加;养多多2号和养多多3号也能附加万能账户,并且支持追加,更为灵活。

回顾整个测评环节,我们不难发现,像乐养多、养多多2号、金盈年年、福满满等都各有特点。

但要说最能打的,还得是养多多3号,也就是保证领取10年版。

养多多3号养老金收益高,带保证领取,产品加减保灵活,并且无需健康告知,能附加万能账户,能对接养老社区…

一句话——别人做不到的,它能做到;别人能做的,它能做得更好。

这款堪称无死角的一款产品,实在无愧于年金险天花板的美誉!

对这样一款好产品,啥也别说了,大师兄认为买爆它或许是对它最大的尊重~

https://xg.zhihu.com/plugin/3f77f2e2ff2a20f3cdb7d45c2a1be40e?BIZ=ECOMMERCE<hr/>保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

朋友,还有这些精品内容,可以阅读学习哦:

全家人保险怎么买?看这一篇就够了!0~80岁人群超全保险攻略来了!(附2022年最新产品推荐)

父母五六十岁怎么买保险?高血压、糖尿病、结节、脂肪肝投保教学看这一篇就够了!(附高性价比方案)

重疾险怎么买?2022年全网超全保险选购指南+10月重疾险推荐!(10月底更新)

一文读懂四大保险怎么买?(重疾险、医疗险、定期寿险、意外险)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

理财险,你的套路我走过!(小白必读的理财险避坑指南) |