这题还是我来,白话科普一些。

首先,我们看到的4S店模式,是98年广州本田“引进”的理念,坦白说,从引进那天开始,本身就是被阉割的,导致后来发展畸形,有国情限制,有市场倒逼,然而这些还得从S说起。

放几个问题请知友们思考:

- 知友们知道3S、2S,甚至1S,都是什么?

- 4S店主流营收靠什么?是卖汽车么?

4S店怎么来的

负责的说,到2000年初,国产车还在发展、有很多不足,这是事实。当时还有“进口车许可证”一说,即每年允许销售(上牌照)的进口车有限,目的是保护国产汽车品牌,但另一方面,却变相造成了“外来和尚会念经”,进口汽车被捧上天,即使贵的离谱,但也是绝对的香饽饽。

当时有两种奇怪的公司,叫“品牌进口商”和“整车进口商”,什么意思?

首先是“品牌进口商”因为财大气粗,从“品牌方”获得汽车销售代理权,然后是整车进口商的商家,拍脑门预估“未来”的市场需求,拟定出一个商品列表,借“品牌进口商”的渠道下单,车到货了再开始售卖给下级经销商、直接客户。

直到今天,买车的用户还能听到一个名词,叫“现车”,怎么理解?只要给钱,车立刻能开回家!莫探讨太高深的理念,作为普通消费者,这种“现车”理念,是否足够吸引人?一方面“证明”商家的“资历”,另一方面也满足消费者急于享受驾乘乐趣的心,仿佛很好?

其实这都是错的!两点。

首先,整车进口商,你凭什么代表消费者“预先”做完“自定义”的选择?话说撸个串,商家还得问问要不要辣椒,怎么你就那么大自信提前替我选择?消费者属于被动强迫消费。

其次,即是价格。莫讲任何深奥理论,简单问句,如果品牌进口商是为消费者获取了品牌渠道,他赚钱还能理解,那么整车进口商为什么能活下来?他赚的钱是什么?

知友们,各位还属年轻,早年间进口车“150%”关税,你们或者你们的前辈也许听过,真的是这样么?不!都是整车进口商在骗,所谓的150%加价,不过是他的说辞,更多是进了他的腰包。

我们国家真不是“不讲理”,商务部批的35块钱一张“销售许可证”,你们猜猜在市场能涨到多少钱?可劲猜吧,好比2003年一部劳斯莱斯,他的许可证最后炒到700万~ 猜的到么?

当年的“整车进口商”,放现在理解就是“1S店”,他只负责卖,其他任何事请去隔壁找“品牌进口商”,那里能做到2S,不仅卖车,还倒腾零部件。注意,此时的品牌进口商不负责维修!

有了1S、2S,接下来才是3S的出现,简单一句话:普通的汽车维修商店“不会修”,有意思而且很可怕吧?但却是真事!然后是品牌进口商的分支、精于修理的那拨,开启了第三个S。

到这时,汽车尤其是进口汽车,开始有了3S的说法,即:整车销售(Sale)、零配件(Sparepart)、售后服务(Service),此时还没有最后一个S,就是信息反馈(Survey)。

知友们,就算是在今天,所谓的4S店还只是3S店,你们仔细想想。

PS:曾经北京亚运村、杭州石祥路,出现那些“拼缝”的,我姑且不解释,老炮儿们都懂我意思。

说段小事。

曾经04还是05,我作为程序员协助某大哥做进口车生意,帮他做在线交易、MQ系统(这些可参考http://at188.com曾经的辉煌),话说那老哥经营进口宝马(国内第二台还是第三台销往北京的宝马Z8,就是这位沈阳老哥过的手,我亲眼看着从货柜里“掏”出来),当时因为某辆车出货柜就是坏的(轮毂裂了),德国拍马赶来两位老爷爷负责处理和道歉。

老爷爷讲(我德语还行,协助翻译),没见过我们国家这样卖车的。通常,客户喜欢宝马,会定制自己钟意的颜色、内饰,包括几十项自选定制,而后等待2周到3周,收货自己的爱车。根本不是我们这种把汽车摆店里,旋转着让消费者“选购”,所谓“现货现车”、“汽车超市”根本是扯淡。

懂什么叫尊重消费者!?

再来,我可以负责的给各位知友讲,4S店靠“卖车”是赚不到钱的!内卷、拼价格 ... 说到底,争斗结果就是不断“透明”,所以新车价格其实不贵,4S店赚不到多少钱!

如何营生?简单,靠后期维修、保养!

莫抬杠,各位有车的知友,坦白回答,4S店的维修、保养,是不是很贵?便宜的车,维修保养的可能找家小车行就做了,如果贵的呢?奔马奥,甚至阿斯顿马丁、迈巴赫、宾利 ... 如果你有一辆,你会选择街边小车行做保养?信不信他放一边,那车行能做的了么!?

何况还有保险公司在后面摇旗呐喊、鼎力支持!

所以说,4S店能活到今天,是因为“物以稀为贵”的背景,但他被淘汰,却是市场的成熟、消费者的“觉醒”的结果,换句话说,包括广汇在内的4S系,被淘汰就是“活该”。

对,活该!

PS:后几年还冒出来“5S”店,说是增加了二手车的置换业务(Secondhand),这个 ... 不点评了吧,这都什么乱七八糟的!

汽车企业应如何发展

头些日子特斯拉和拼多多的大战,闹的沸沸扬扬,知乎上也是热评如潮。头牌大佬们都讲特斯拉与拼多多合作,会拉低他的逼格和价格 … 简直无语,一帮外行~大佬们见过茅台么?如果拼多多会降低特斯拉逼格和价格,那怎么解释茅台?他和经销商合作这么久,未见逼格下降,还是酒中黄金嘛!至于价格,真下来了?大佬们自己信么~

特斯拉有自己线下店么?有,叫“体验店”,怎么理解体验店?知友们,不是买颜料,可能体验颜色么?不是买沙发,可能体验座椅么?更不是过山车,可能体验加减档的速度与激情么?

那体验啥?

我说是综合的,包括内饰外饰、包括驾乘乐趣,一句话,是体验“特斯拉”的品牌。说直白些,是体验特斯拉品牌,而不是特斯拉的汽车!体验的结果,是信任特斯拉的品质、信任其品牌,进而购买特斯拉的汽车产品!他是为销售汽车,但更多的是营销其品牌价值,他需要你我的嘴!

口碑,是促使特斯拉能够直营的基础。

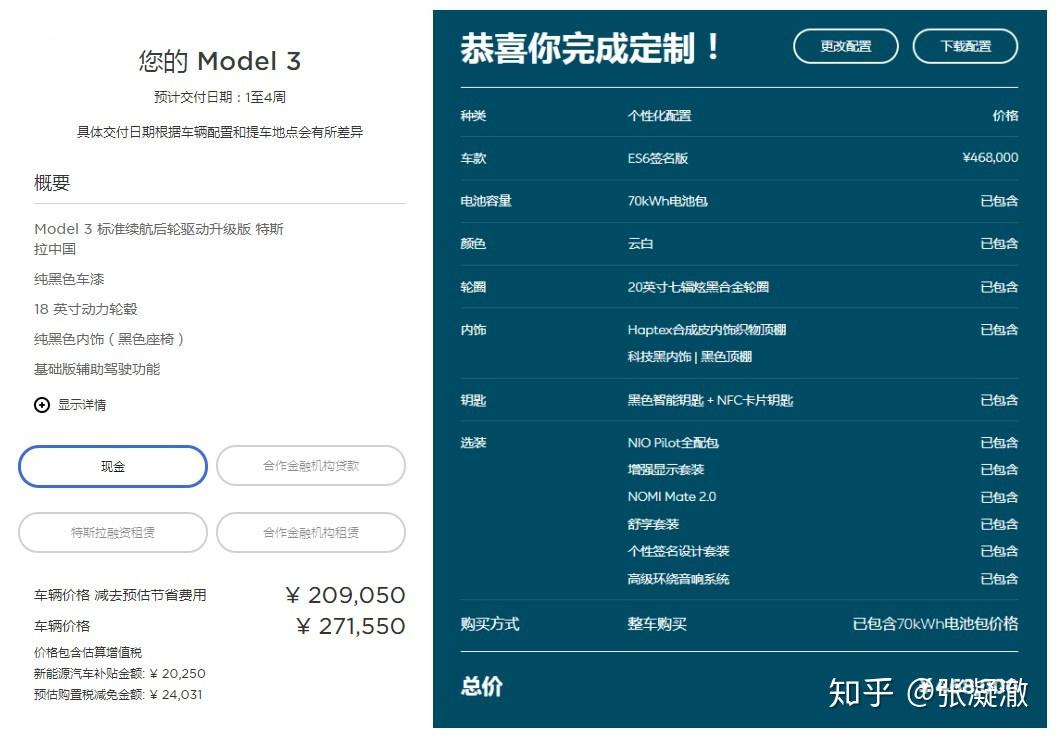

买过特斯拉的才知道,特斯拉没有“现车”,即便试驾的与您需求的一样,那也是非卖品。想拥有特斯拉汽车,必须“从网上下单”,从特斯拉自己的网上面下单。

两个好处,一是价格已做到绝对透明,全天下特斯拉都是从同一个网上执行下单操作,价格相同品质相同,而另外的,是杜绝了中间商的折腾,一点余地都没给留!压根就不允许中间商赚差价。

那么说回“广汇汽车”,你造车么?如果你不造车,你凭什么赚钱!再狠点,广汇汽车你凭什么活下来?大号的二道贩子而已,你的死不是天经地义的活该么!?

莫扯些你的服务如何如何,车不是你的、零部件不是的,你修车不比街边小车行高明,厂商任何类似“召回”,你不过是传话筒,那你凭什么说自己重要?每一分钱都在榨血么~

最后说未来的车企发展。

首先是“体验店”,特斯拉的模式即可,其次应该构建车企自己的“网络”渠道,必须是自己先做好,再去寻求其他媒体平台的辅助,至少把主权留在自己手里。

话说2012年,我,是我是我是我!曾经主导过一个类似“迪卡侬”的大型汽车体验店,模式类似历年的车展,各个品牌“体验车”入驻,同时在体验店配专业的营销服务人员(不是卖车的)。

创意很好,获得三大品牌方赞成,没想最后失败在某市的政府领导层,这个不提也罢。

总之,4S店的“直营”模式,被淘汰是肯定的,早年间已经赚足了,眼下不过是卖个惨,不能帮他不能扶他,就应该让这种落后、欺诈、霸权的模式永远消失!

<hr/>PS:之前回答特斯拉与拼多多的事,我写了篇巨长的答,欢迎知友们点评!

为什么特斯拉不能和拼多多合作,而是拒绝和对抗,合作不是双赢吗?我是 @炜晓盛 ,一只善良的神经病~~ |