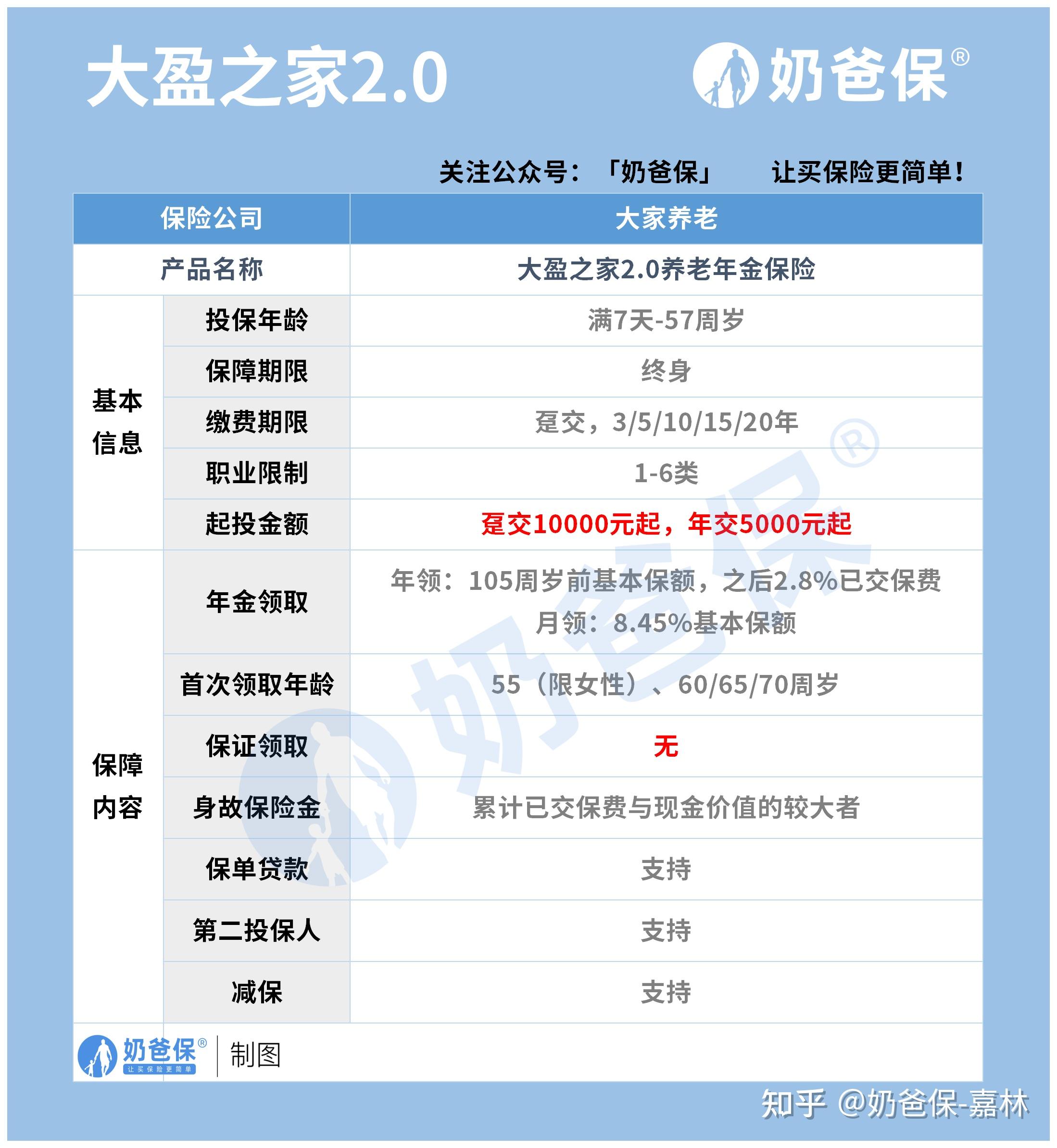

今天和大家聊一款颇具特色的年金险——大盈之家2.0。

这款产品由大家养老承保,是一款前期能当增额寿来用的养老型年金险。

它前期高现价,资金回笼速度快,可以减保,充当增额寿,满足理财、储蓄的需求;后期能固定领取领取一辈子养老金,对接高端养老社区,达成养老目的。

接下来,大师姐带大家一起来了解一下这款大家养老大盈之家2.0。

一、大盈之家2.0,保障如何?

老规矩,先来看看产品形态:

不同于一般的养老年金险,大盈之家2.0主要以下5大特色:

1、购买门槛低

大盈之家2.0支持1-6类职业投保,57岁以下都能买,无需健康告知;

缴费期限多样,可以趸交或年交,最长支持20年缴费。

并且,起投金额不高,最低5000元就能上车,普通工薪阶层也能轻松入手。想知道按照自己的预算买这款年金险,具体收益是多少,可以免费测一测↓↓

常规的年金险往往需要十几年才能实现资金回笼;

但大盈之家2.0不一样,它的现金价值增长速度飞快,前期现金价值就很高,增值趋势更像增额寿。

各缴费期只需要7-8年,现金价值就能超过已交保费,所以前期退保受损失的可能性相对更小。

3、终身享有现金价值

很多年金险在开始领取之前,现金价值就会清零,或者领到某个年龄就没有现金价值了;

而大盈之家2.0的现金价值持续终身(一直都挺高的),这意味着任何时候,只要你想,都可以退保或减保取出一笔现金价值。

比如到了85岁,身体不太好,这时候可以退保拿回一笔钱,用来看病或者疗养之类的。

与此同时,无论什么时候身故,都能赔一笔钱,金额为已交保费和现金价值的较大值。不确定买了这款年金险具体能领取多少现金价值,可以戳下方卡片测一测,再考虑是否入手↓↓

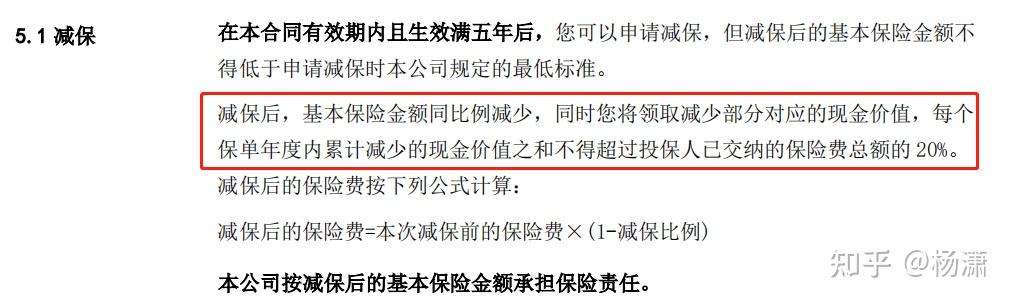

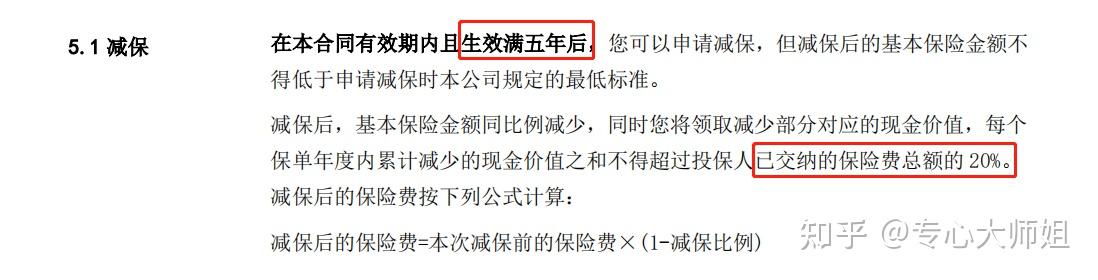

大盈之家2.0支持减保,且减保规则明确写进了合同。

来源:《大盈之家2.0》条款

只要投保满5年就可以申请减保,但每年减保不能超过已交保费的20%。

这点稍微有点严格,但也无伤大雅。

了解年金险的朋友都知道,大部分年金险都不支持中途减保,更别提写进合同了,但这款可以。

这就意味着,我们对保单的掌控度更高,可以根据自己的需要提早“取钱”,比较灵活。

5、可对接养老社区

大盈之家2.0是大家养老旗下的产品,自然地,它也可以对接大家养老社区,只要达到一定保费要求就行:总保费≥25万,可以选择旅居社区;

总保费≥120万,可以对接城心养老社区。

最快15分钟打通“生命的绿色通道”,真正符合“医养康养”的多重养老需求,

适合对晚年有更高要求的高净值人群重点关注,提前锁定高品质养老生活。

✏️总结:

大盈之家2.0的产品形态设计得很有特色,既有增额寿的功能,也能用作养老金储备。

并且,它可以指定第二投保人,避免投保人身故后产生的利益纠纷,很适合作为资产传承。

总之,在保障上大盈之家2.0亮点满满,那最为关键的收益呢,它表现又如何?

https://xg.zhihu.com/plugin/787049f86002a066880b347070abab30?BIZ=ECOMMERCE二、大盈之家2.0,收益怎么样?

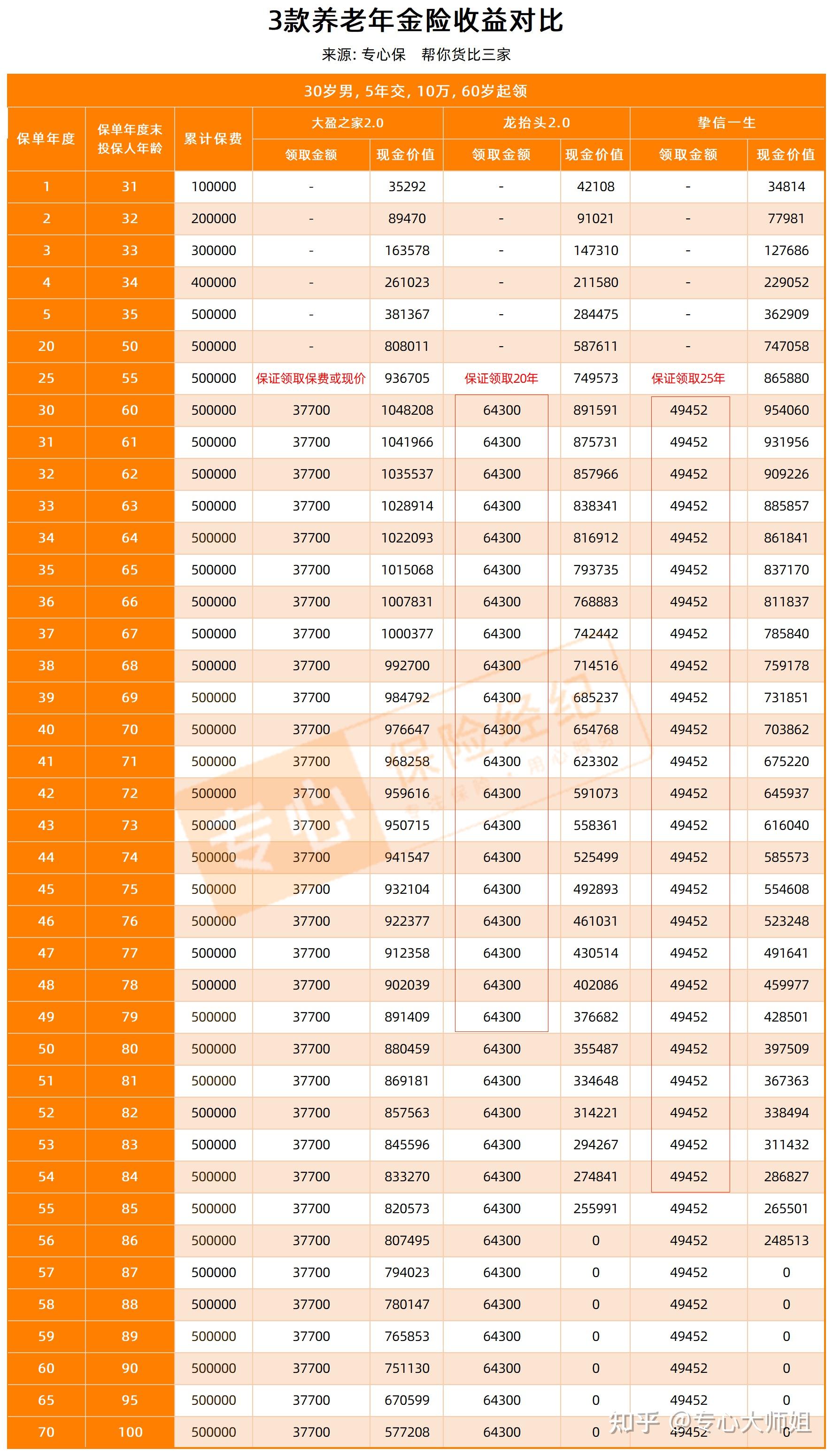

以“30岁张三(男),每年交10万,交5年,60岁开始领钱”为例,来看看收益如何:

如图,

保单第8年时,现金价值达到55.59万,比已交保费高出将近6万,实现了资金回笼。

此后,现金价值一路飞涨,等到起领年限(即60岁)达到了巅峰104.8万

从60岁开始,张三每年能领到3.77万,活到老领到老。

- 80岁时,累计领取79.17万,除去保费多“赚”了29.17万;

- 90岁时,累计领取116.87万,除去保费多“赚”了66.87万;

- 100岁时,累计领取154.57万,除去保费多“赚”了104.57万。

看到这里,可能有人会说,每年只能领3.77万,这个收益也没多高嘛!

确实,跟一些纯养老年金比起来,大盈之家2.0年领金额不算高。

但我们不能忽略了它的现金价值!

前面就说过了,大盈之家2.0终身享有现金价值,并且现金价值一直都不低。

就算在100岁时退保,也能退回57.72万的现金价值!实际能达到多少现金价值可以免费测一测↓↓

https://xg.zhihu.com/plugin/787049f86002a066880b347070abab30?BIZ=ECOMMERCE而市面上其他产品,要么开始领取现金价值就清零,要么现金价值越来越少。

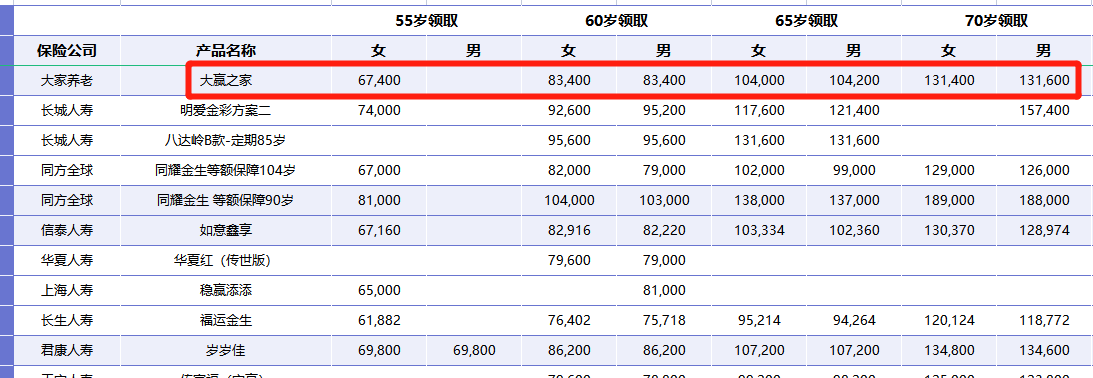

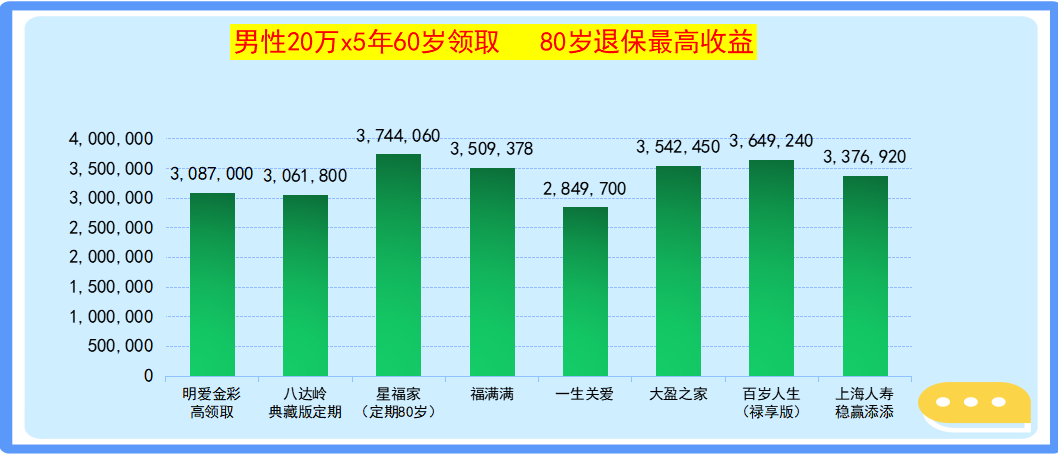

下面,我们来对比大盈之家2.0和市面上其他纯养老年金产品的收益:

从领取金额来看:如果你想的是每年领的钱多,那么大盈之家2.0确实不太能打!

但结合上现金价值来看,那就完全不一样了!

大盈之家2.0现金价值前期一骑绝尘,到60岁时能达到104.8万,比龙抬头2.0、挚信一生分别多了16.7万、9.4万。

而且,大盈之家2.0的现金价值能持续终身,而龙抬头2.0、挚信一生分别到了85岁、86岁后就会清零。

所以,如果是每年想要领得多,那选择龙抬头2.0、挚信一生会比较好;

但如果你想兼顾理财和养老,那就是大盈之家2.0更合适!

前期可以把它当增额寿使用,急用钱时能退保拿到更多钱;

后期每年固定领钱一笔钱,用来补充养老金,由于终身有现价,等不想领了还能退保取出一笔钱,nice!

三、写在最后

总的来说,大家养老大盈之家2.0是一款很优秀的年金产品!

它既有增额寿的灵活性,又能领一辈子的养老金,整体收益在当前3.0%产品中出于第一梯队,非常适合那些想同时理财+养老的朋友.

最后,如果你对这款大盈之家2.0还有什么疑问,可以随时联系我哦,我会根据你的实际需求做好规划~

https://xg.zhihu.com/plugin/342fbcacf8febca09851965624d29088?BIZ=ECOMMERCE |