牛牛牛!远远超过预期!超过预期的预期!出乎意料的好!

历史最高核心业务利润,

历史最高核心业务利润率,

各种各样的历史最高数据,很多很多很多。

想了解小米全球各地、各国销量的朋友,千万不要错过后半部分内容,大概是全网最全的数据了。

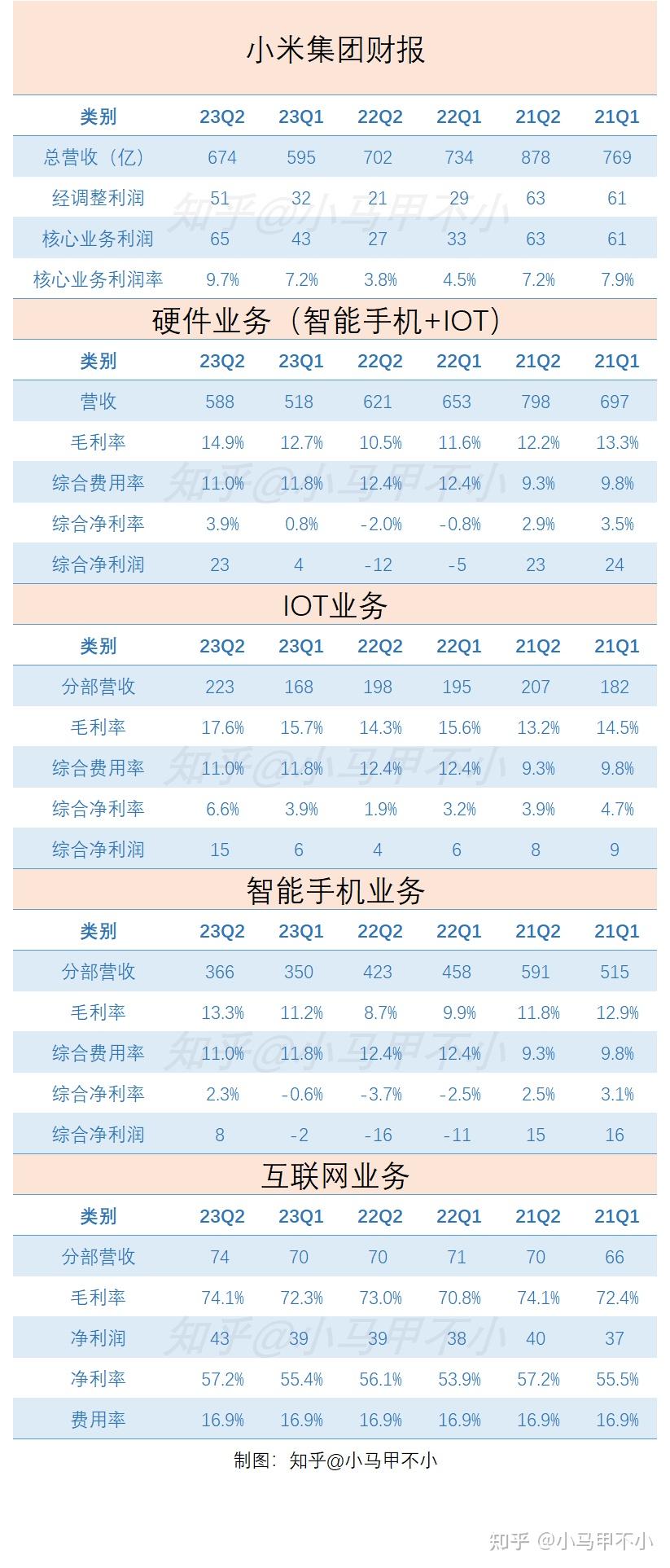

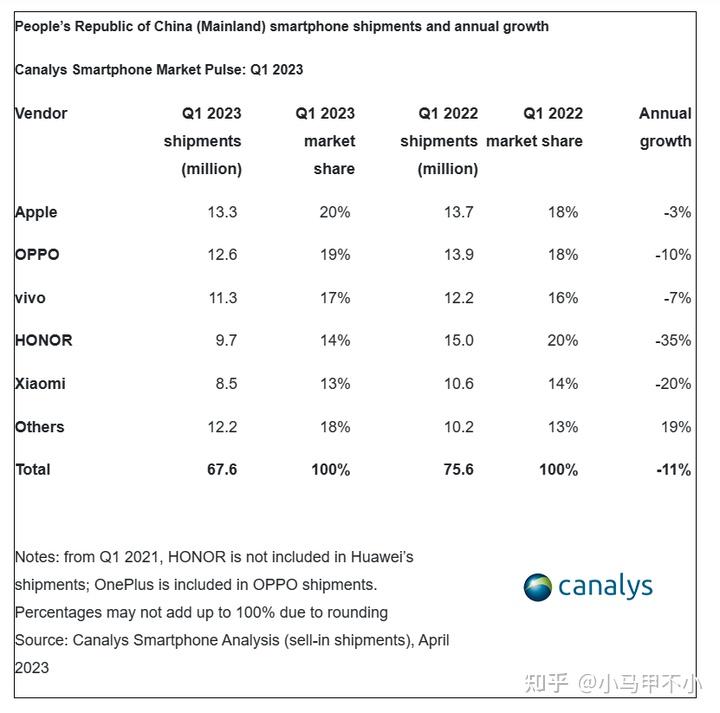

小米财报数据

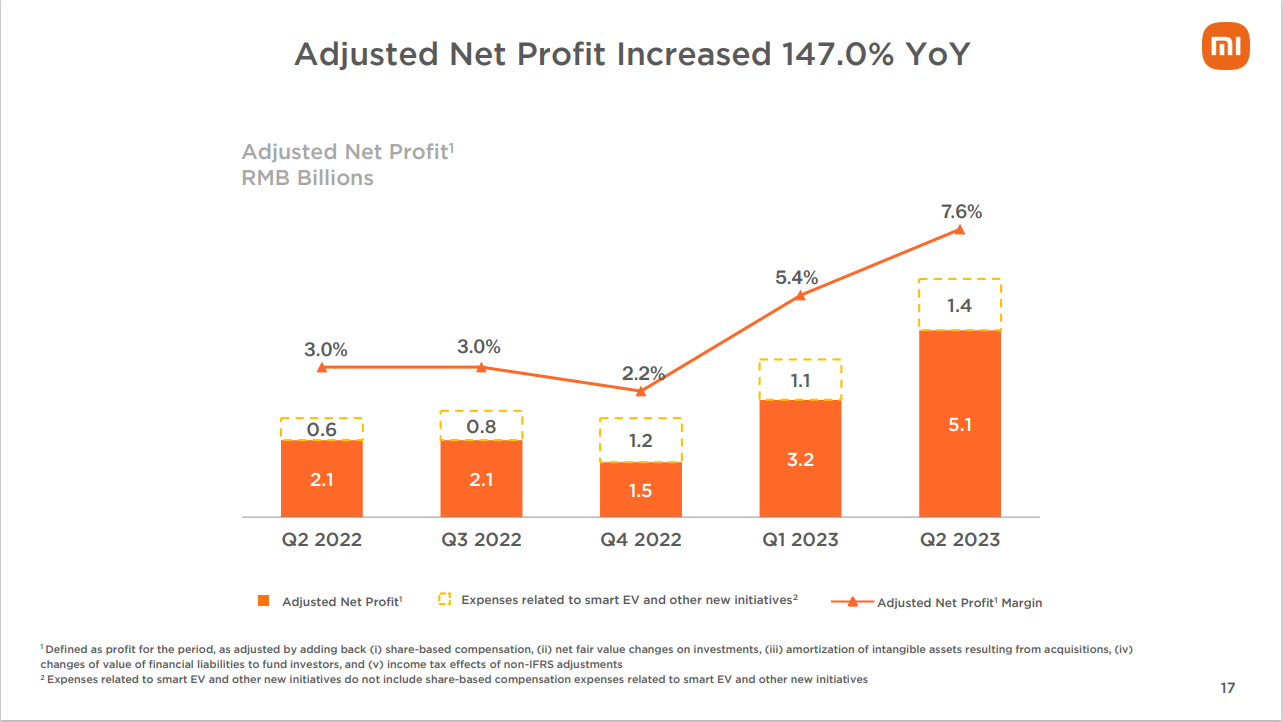

2023 Q2:

总营收:674亿;

经调整利润:51亿;

电动汽车/芯片业务对利润的影响:14亿;

(特别提示,此处是对利润的影响,电动汽车/芯片业务新业务投入远大于14亿)

核心业务利润: 65亿;利润率 9.7%。

(核心业务利润反应手机、IOT、互联网业务利润。

核心业务利润=经调整利润+电动汽车/芯片业务影响的利润)

(以下数据全网独家,其他地方看到是复制粘贴抄袭本文)

硬件业务(手机+IOT)利润: 23亿;利润率 3.9%。

手机业务利润: 8亿;利润率 2.3%。

IOT业务利润: 15亿;利润率 6.6%。

互联网业务利润: 43亿;利润率 57.2%。

数据解读:

牛牛牛!远远超过预期!超过预期的预期!出乎意料的好!

历史最高核心业务利润,

历史最高核心业务利润率,

雷总,IOT业务利润率6.6%,不小心赚多了吗?哈哈哈,该返利了(狗头报命)

手机业务扭亏为盈,盈利情况大幅度改善,带动整体利润大涨。

IOT业务营收大涨,利润暴涨,一不小心超过5%了。

存在误差瑕疵,抛砖引玉,欢迎批评指正! 计算思路参考以前的文章,此处不在介绍。[1]

2018-2022数据:

财报亮点:

历史新高数据:(摘自财报)

集團整體毛利率、智能手機業務毛利率和IoT與生活消費產品業務毛利率均創歷史新高。

空調產品和冰箱產品出貨量更是雙雙創下歷史新高。

互聯網服務收入為人民幣74億元,同比增長6.8%,收入創歷史新高。

全球及中國大陸的MIUI月活躍用戶數再創歷史新高。

智能電視全球月活躍用戶數超62百萬。

境外互聯網服務收入同比增長19.7%至人民幣20億元,創歷史新高。

大部分亮点见下图:

(未完待续)

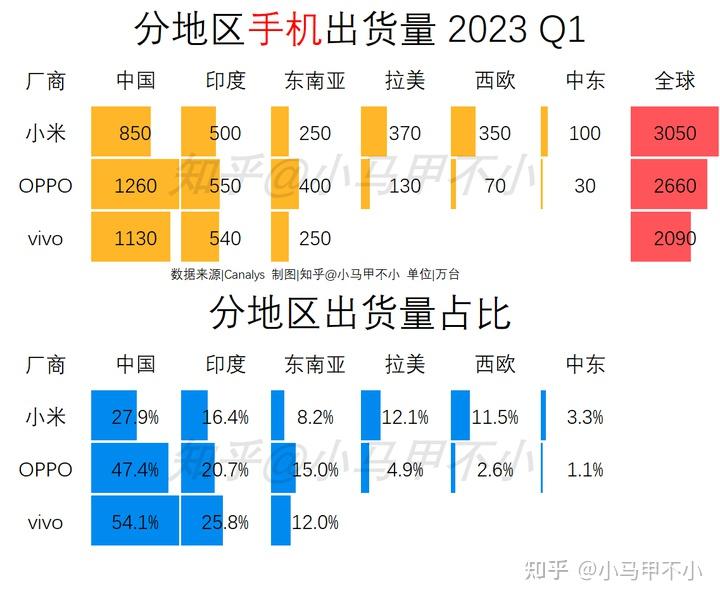

小米手机全球各地区、各国出货量分析:

各地区、各国数据:

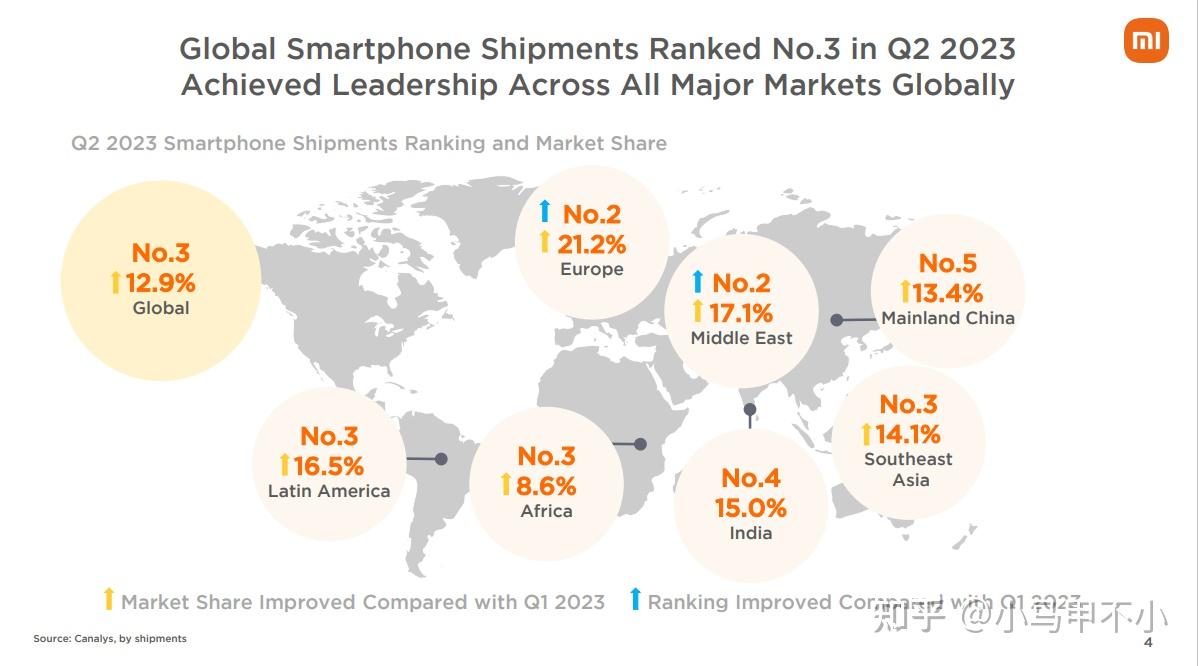

先看财报里的数据:

根據Canalys數據,本季度我們全球智能手機出貨量排名前三,市佔率為12.9%,環比提升1.6個百分點。我們已連續十二個季度排名全球前三。

根據Canalys數據,本季度,我們在全球51個國家和地區的智能手機出貨量排名前三,在61個國家和地區的智能手機出貨量排名前五。

2023年第二季度,我們在歐洲地區智能手機出貨量排名升至第二,市佔率達到21.2%;

我們亦在中東地區智能手機出貨量排名升至第二,市佔率達到17.1%。

與此同時,我們的全球MIUI月活躍用戶規模再創歷史新高。

2023年6月,全球MIUI月活躍用戶數達到606.0百萬,同比增長10.8%。

截至2023年6月30日,我們AIoT平台已連接的IoT設備(不包括智能手機、平板及筆記本電腦)數增至654.5百萬,同比增長24.2%。

(我把欧洲、中东、非洲、拉美这种地区排名也计算了,所以与小米财报里略有区别,数据源是同一家)

小米在69个国家和地区排名前五,

其中,

1个地区份额80%,

1个地区份额40%-49%,

8个地区份额30%-39%,

15个地区份额20%-29%,

29个地区份额10%-19%,

15个地区份额低于10%,

小米全球化非常成功,出海最成功的手机厂商,

中国企业国际化50强排第二,消费电子企业第一,

小米在欧洲甚至最发达的西欧市场,份额远超国内,

海外各地区出货量均衡,不存在过度依赖单一市场的风险,

(未完待续,没时间写了,后期把各地区出货量数据补上)

小米手机全球高端市场市占率分析:

全文非常非常长,数据丰富,有理有据。

我摘抄其中一部分。

全文链接:

小马甲不小:小米手机23年Q2全球高端市场市占率分析

1)在人均GDP高于我国的国家或地区中,共统计38个,小米出现在排名前5的国家或地区共计28个,占比74%

排名第一:共3个,占比8%(西班牙、立陶宛、希腊)

排名第二:共10个,占比26%(卡塔尔、以色列、科威特、捷克共和国、葡萄牙、斯洛伐克、波兰、克罗地亚、智利、罗马尼亚)

排名第三:共10个,占比26%(奥地利、德国、中国香港、法国、意大利、阿联酋、韩国、斯洛文尼亚、拉脱维亚、匈牙利)

排名第四:共2个,占比5%(新加坡、瑞典)

排名第五:共3个,占比8%(芬兰、比利时、沙特阿拉伯)

小米在这39个国家或地区的平均市占率为12.69%[平均市占率公式=每个市场市占率求和,除以市场总数,即sum(market share)/num(markets)],如果去除所有市占率没有排进前5的国家或地区,小米的排名前5市场平均市占率为17.07%[排名前五平均市占率公式=排名前五市场市占率求和,除以排名前五市场总数,即sum(market share)/num(markets) for markets where the brand is ranking in top 5]。 小米这张图从左到右可以看出,一开始的几个特殊市场,小米全部没有进入前5,之后围绕17%左右的水平,呈现出较为巨大的周期性波动(周期大概为5个国家),而整体市占率呈现缓慢上涨趋势,当来到第39个市场时,到达周期底部

。从数学结构上看,这种随着人均GDP递减产生的周期性波动是很有意思的,具体产生的原因不明,但是可以有两点解读:1)小米在高端市场各个人均GDP值构成的区间上,都已经有成为市场主力品牌的良好范例 2)小米在高端市场潜力十分巨大。

在全球高端手机市场来看,三星是毫无疑问的老大;苹果和小米处于第二梯队,小米与苹果的差距并非遥不可及;剩下的中国厂商加油!

全球手机出货量/销量

全文非常非常长,数据非常非常丰富,只摘取其中一部分数据,建议收藏关注原文,我会持续更新。

全球各地、各国手机出货量/销量,更新至【Q2 2023】 - 小马甲不小的文章

小马甲不小:全球各地、各国手机出货量/销量,更新至【Q2 2023】

2022:

2023 Q1:

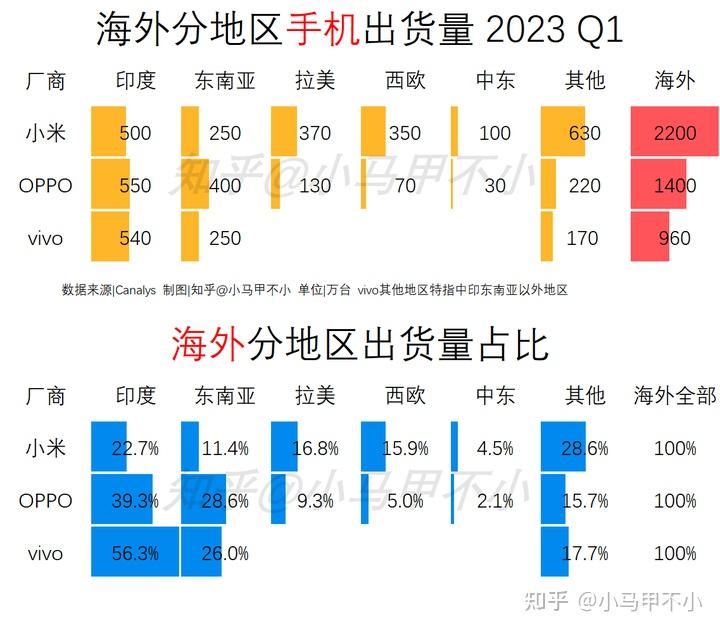

海外分地区出货量:

全球分地区出货量:

2023 Q2:

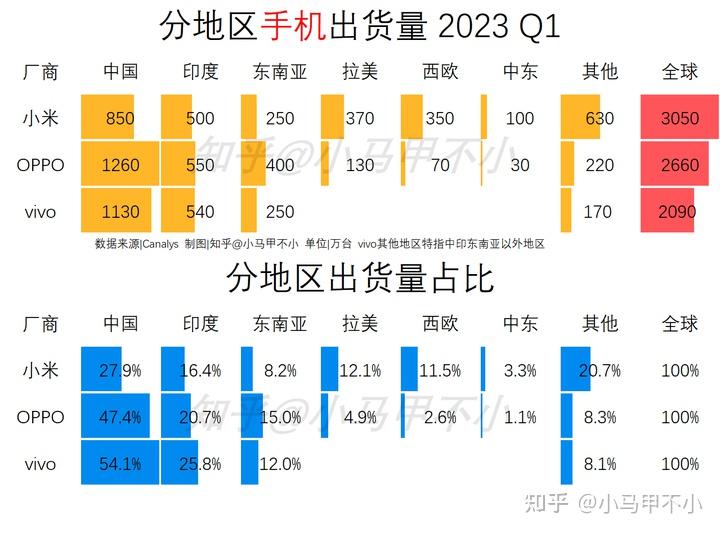

这里面有很多很多很多隐藏的内容,很多厂商不说的点,具体的分析等写完了再发。

隐藏内容:OPPO、vivo在其他地区大跌,数据异常,只看中国、印度数据,不能反应全貌。

详细解读:小马甲不小:小米、OPPO、vivo分地区手机销量数据解读-2023二季度

OVM领先、落后的地区一目了然。

小米领先OPPO,因为在其他地区份额高、销量高,主要是欧洲、中东、拉美领先。

OPPO领先vivo,因为在其他地区份额、销量比vivo高。

亮点是第五名传音。

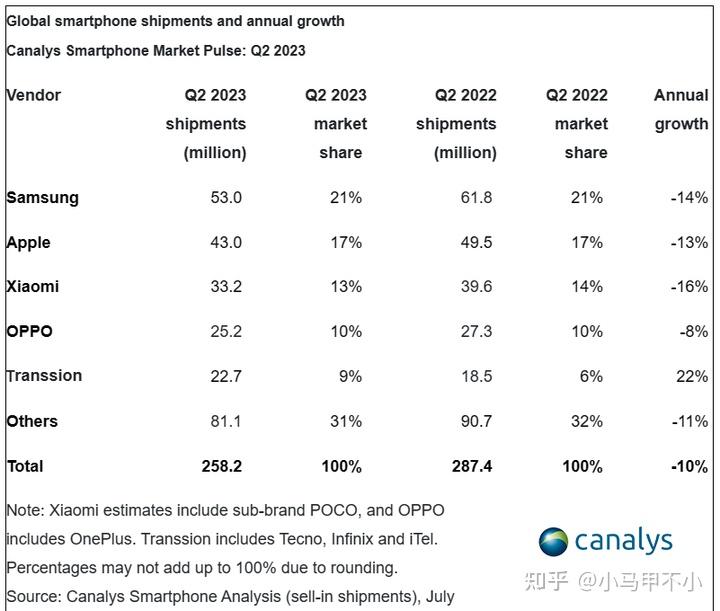

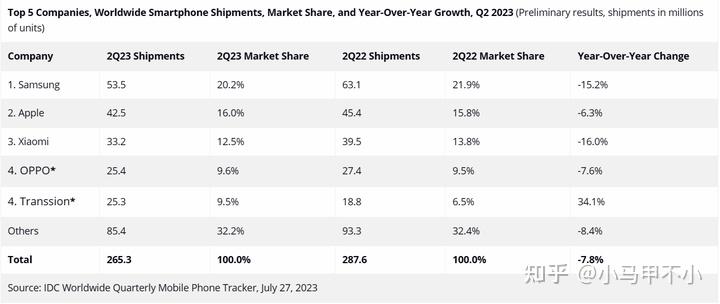

2023年第二季度,全球智能手机市场同比下降10%,达2.58亿部,市场衰退有所放缓。三星以5300万部的出货量稳居榜首。苹果以17%的市场份额和4300万部出货量保持第二。随着库存水平逐渐正常化,小米以3320万部的出货量,排名第三。OPPO(包括一加)以10%的市场份额稳居第四。传音(包括Tecno、Infinix和iTel品牌)受益于非洲市场复苏以及其他市场的扩张,首次跃升至前五,出货量为2270万部,年增长率达22%。

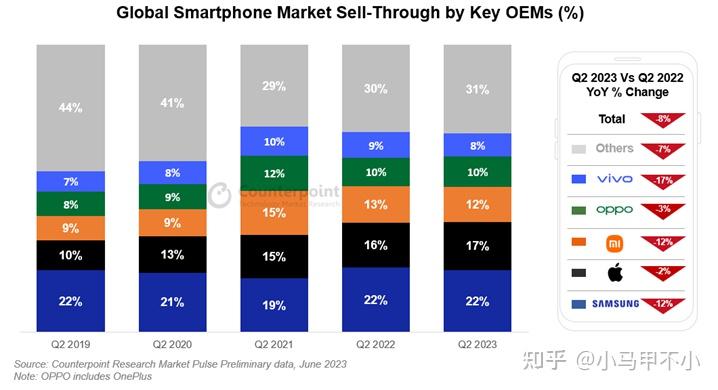

根据Canalys初步数据推算vivo出货量2046万台,同比下降19.45%。

vivo数据修正为2066万台(8%*25820万台),全球出货量数据参考Canalys最终数据。

其他四家初步数据与最终数据误差几十万台。

一季度小米跌的多,小米药丸。

二季度vivo跌的多,轮到**药丸了。

OPPO因为在印度的稳健表现,全球跌幅远好于MV。

某些大V一季度对小米的评价,可以用在蓝厂身上了。

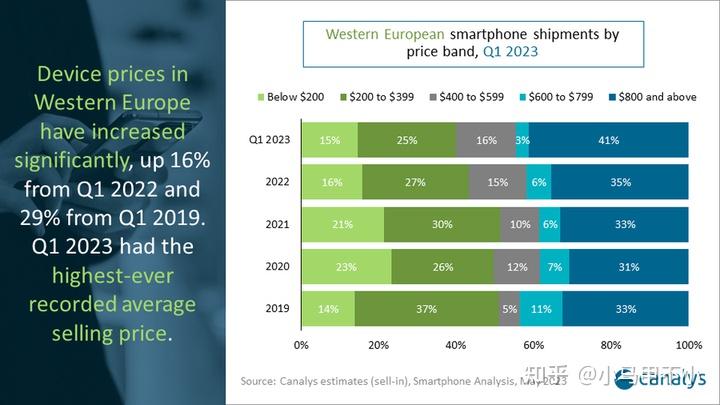

全球智能手机市场连续八个季度下滑;高端市场的增长是一线希望

- 2023 年第二季度,全球智能手机销量同比下降 8%,环比下降 5%。

- 由于小米和 vivo 面临阻力,三星以健康的 A 系列需求引领本季度。

- 尽管受到不利的季节性因素影响,苹果仍位居第二,其份额增长至 17%。

- 高端细分市场的需求保持弹性,该细分市场的份额达到第二季度的历史新高。

智能手机行业并不全是黯淡和厄运。根据我们的智能手机库存跟踪系统,全球智能手机库存(销量与售出率)在过去四到五个月中一直达到健康水平,这为 OEM 厂商提供了一些喘息空间,可以在下半年推出和推出新型号并吸引消费者升级,加快换机周期。

我们预计市场将在未来几个季度缓慢复苏。

传音超过vivo,vivo跌出全球前五,传音直逼OPPO,即将超过OPPO,OPPO何时跌倒第五?

根据国际数据公司(IDC)《全球季度手机追踪》的初步数据,2023年第二季度,全球智能手机出货量同比下降7.8%,至2.653亿部。尽管这标志着市场连续第八个季度收缩,因为市场正在与疲软的需求、通货膨胀、宏观经济的不确定性和过剩的库存作斗争,但与前几个季度相比,下降速度正在放缓。

IDC移动和消费者设备跟踪公司的研究总监Nabila Popal表示: “好消息是,库存水平正在改善,最新的市场传言表明,到第三季度,成品设备和组件的过剩库存应该会消除。”随着库存水平的正常化,我们终于听到了主要原始设备制造商和供应链的乐观情绪,并预计市场将在年底和2024年恢复增长。随着市场的回升,这也是供应商获得份额的机会。IDC预计,排名垫底的供应商排名将发生变化,正如我们本季度已经看到的那样,Transsion首次进入前五。“

在经历了五个季度的两位数大幅收缩后,中国在2013年第二季度同比下降2.1%。尽管这比过去几个季度要好,但消费者情绪和支出仍然很低。即使是人们期待已久的6月618网购节,智能手机销量也同比下降了6.5%。其他大地区,包括亚太地区(不包括日本和中国)、美国、欧洲、中东和非洲(EMEA),在2013年第二季度的出货量也分别下降了5.9%、19.1%和3.1%。

IDC移动电话研究总监Anthony Scarsella表示: “尽管今年上半年给市场带来了许多挑战,但我们相信下半年仍有大量机会等待。”可折叠市场对消费者来说仍然是一个令人兴奋的产品,新车型和新供应商的到来有望转化为更广泛的采用和更低的价格。此外,我们预计2023年可折叠市场将增长近50%,而总市场仍在下降。”

Omdia 智能手机预调报告显示:今年第二季度,全球智能手机出货总量为2.659亿台,同比下滑为9.5%,季度环比下降为1.2%。除了传音,华为之外,其余的主流厂商出货均出现同比下滑,其中苹果,三星和小米下滑幅度最大,他们的同比跌幅均超过10%。

这是全球智能手机出货连续下滑的第八个季度,许多因素交织导致这一结果,新冠状疫情期间智能手机需求在2020年第四季度到2021年第三季度复苏,但是其同时又面临者来自产业和经济的诸多挑战,比如零部件供应问题,在高通胀时期的消费者需求的收缩。

详情见文章:Omdia:2023第二季度全球智能手机出货量 - 知乎 (zhihu.com)

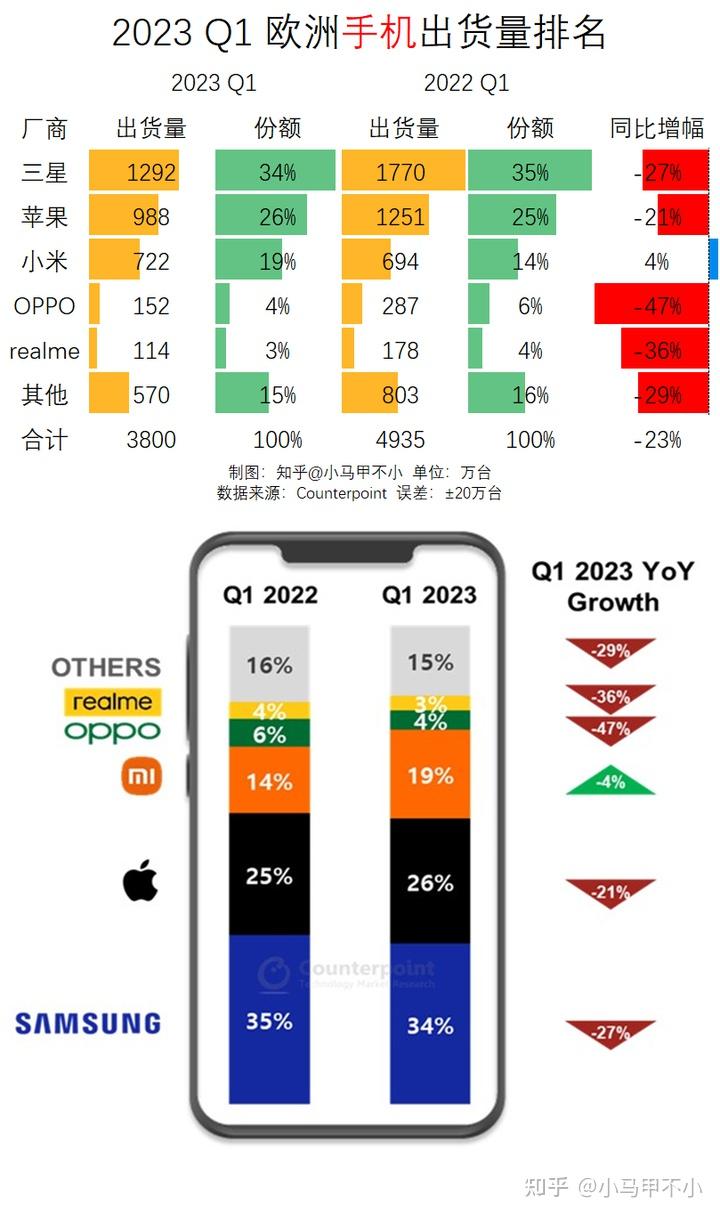

欧洲手机出货量/销量排名:

2023 Q1:

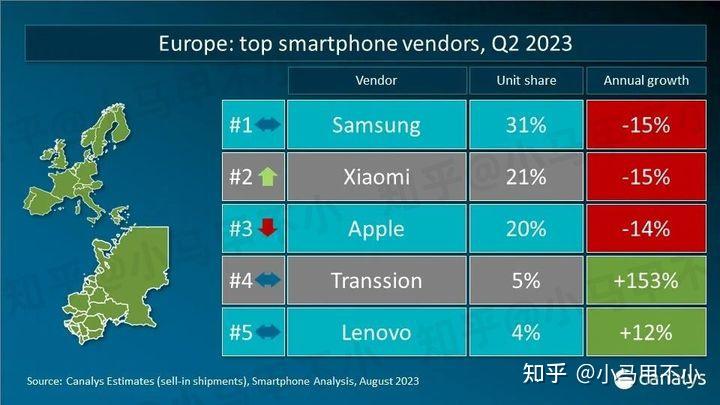

2023 Q2:

小米欧洲第二,跌幅与三星苹果一致,应该是受大盘影响。

三星份额高达31%,国产品牌还需要努力卷三星。

传音暴涨,传音联想进入前五,OPPO、realme跌出前五,vivo不在榜单内。

专利诉讼对OV欧洲拓展影响非常大,realme也受到专利影响?

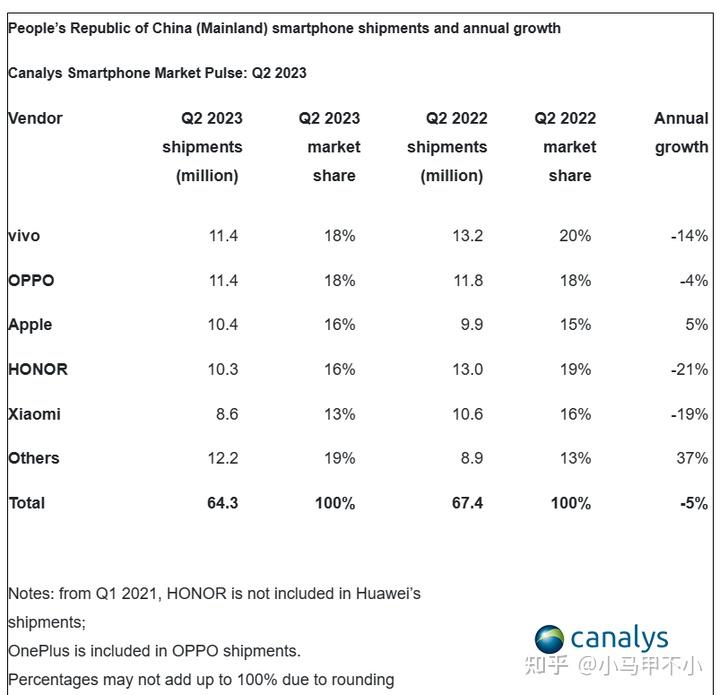

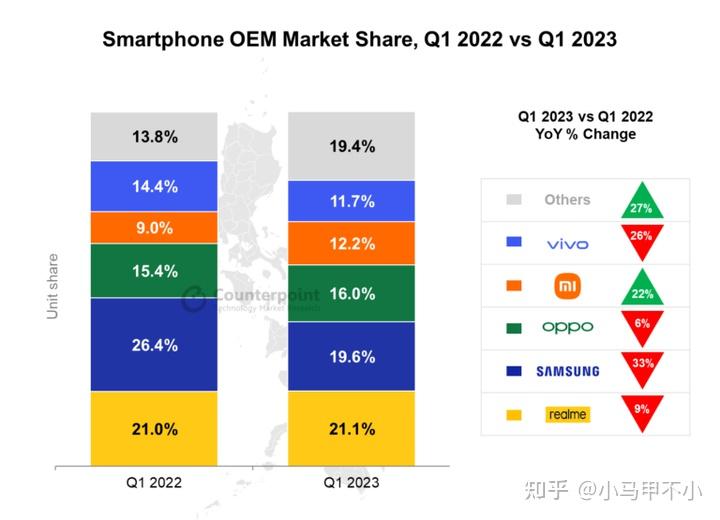

中国手机出货量/销量排名:

2023 Q1:

2023 Q2:

华为大涨,vivo、荣耀大跌,荣耀份额下降3.3个百分点,vivo下降2.1个百分点。

小米、OPPO小跌。

2023年第二季度,中国智能手机市场出货同比下滑5%至6430万部。vivo在控制库存水平后,通过一系列的新品发布,以18%的市场份额重新回到第一,出货量1140万部。OPPO(含一加)凭借稳固的线上表现和渠道能力的强化,以18%的份额排名第二。苹果以1040万部的出货位居第三,而荣耀以1030万部的出货紧跟其后。小米的市场份额环比增长至13%继续排名第五。

华为排名第六,与小米差距极小,Q3、Q4销量有可能超过小米。

荣耀降270万台,小米降200万台,vivo降180万台,遇到什么问题?

IDC手机季度跟踪报告显示,2023年第二季度,中国智能手机市场出货量约6,570万台,同比下降2.1%,降幅明显收窄。上半年出货量约1.3亿台,同比下降7.4%。值得注意的是,整个“618”年中大促期间,在厂商与电商平台双重优惠补贴,且力度较大的情况下,智能手机销售同比下降幅度仍超过5%,消费者需求持续低迷。目前来看,基础的消费者需求尚未恢复,因此厂商以及供应链上游的出货量也不会有明显改观。中国智能手机市场依然处于低谷,市场情况未见好转。

OPPO:双旗舰Find X6系列和Find N2&Flip系列帮助OPPO在600美元以上高端市场份额进入前三位。Find N2 Flip表现亮眼,成为上半年折叠屏单品第一。同时在400-600美元市场,依靠Reno系列的出色表现,OPPO市场份额优势明显。子品牌一加继续维持高达三位数的同比增幅,市场份额不断提升,帮助OPPO整体市场份额稳步增长。

vivo:新品X90S在 X90系列依然保持较强综合性能的情况下,继续升级产品竞争力。新款折叠屏产品X Fold2和第一款竖折产品X Flip上市以后受到市场欢迎,在“618” 年中大促折叠屏手机排行榜上排名占据前两位。轻薄外观和自拍体验使得S系列帮助vivo稳定住线下渠道基本盘。子品牌iQOO凭借强悍性能和极具竞争力的价格在线上渠道和电竞消费者中保持吸引力。

Honor :旗舰Magic 5系列相比上一代产品市场份额提升明显;Honor 90系列全方位升级,加量还减价;X系列重视外观,提升质感,争取更多线下市场份额。依靠研发上的大量投入,Honor不断在屏幕、电池、系统等方面进行升级,努力打造消费者最需要的产品。新款折叠屏V2系列将会带给消费者全新体验。

Apple:在对iPhone 14系列进行价格调整以后,受消费者欢迎程度明显好转。现在整体市场上只有苹果可以依靠价格调整就能获得不错的效果。苹果也在不断加强与 “即时零售” 平台的合作,进而进一步巩固在高端市场的优势地位。

Xiaomi:小米13系列继续受到市场欢迎。与徕卡的加深合作帮助小米影像体验获得了全方位的提升,小米13 Ultra在正式发布之前就获得消费者的青睐,多次加单,提高备货量,使得小米在600美元以上高端市场份额有所提升。

Huawei:随着新品发布节奏的正常,华为出货量继续恢复,二季度在TOP厂商中同比增幅最大。虽然依然受到外部限制,但凭借新品P60系列和折叠屏Mate X3的优异表现,华为在600美元以上高端市场上保持在第二位。

高端市场保持稳定:

尽管中国智能手机整体市场持续呈现低迷状态,但600美元以上高端市场受到影响较小。 IDC数据显示,第二季度中国600美元以上高端手机市场份额达到23.1%,相比2022年同期逆势增长,增长3. 1个百分点。随着国产品牌坚持高端化路线,主流厂商先后推出 “直板+折叠” 双旗舰布局: “直板” 旗舰产品硬件配置拉满, “折叠屏 ”通过外观形态的改变打造差异化体验来吸引消费者注意,高端机型数持续增长,高端手机市场成为各家必争之地。

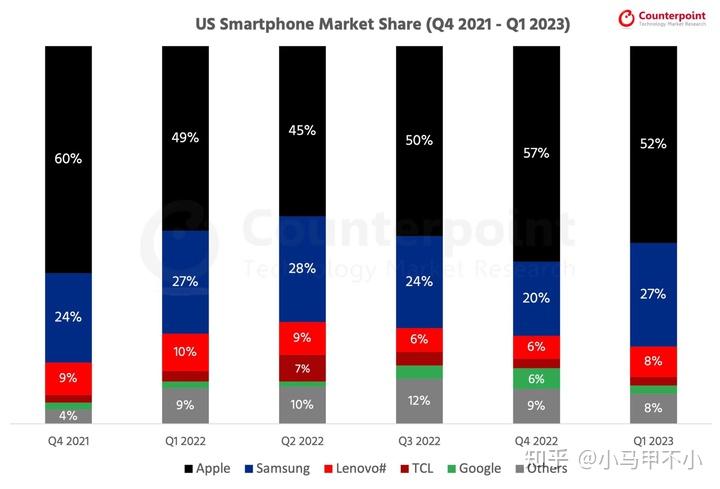

美国手机出货量/销量排名:

2023 Q1:

2023 Q2:

美国市场苹果一家独大,苹果和三星垄断市场,中国主流品牌的禁区。

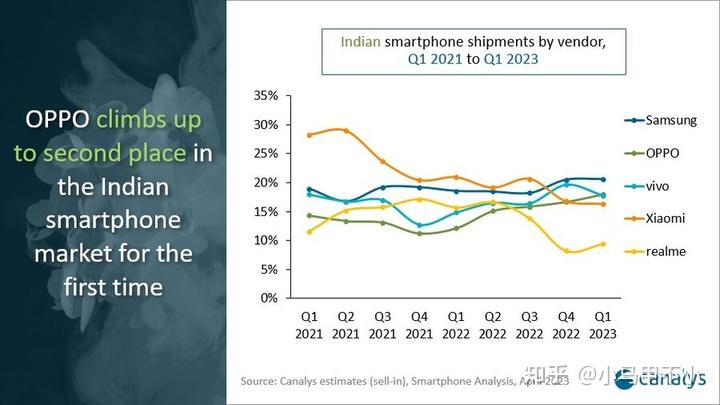

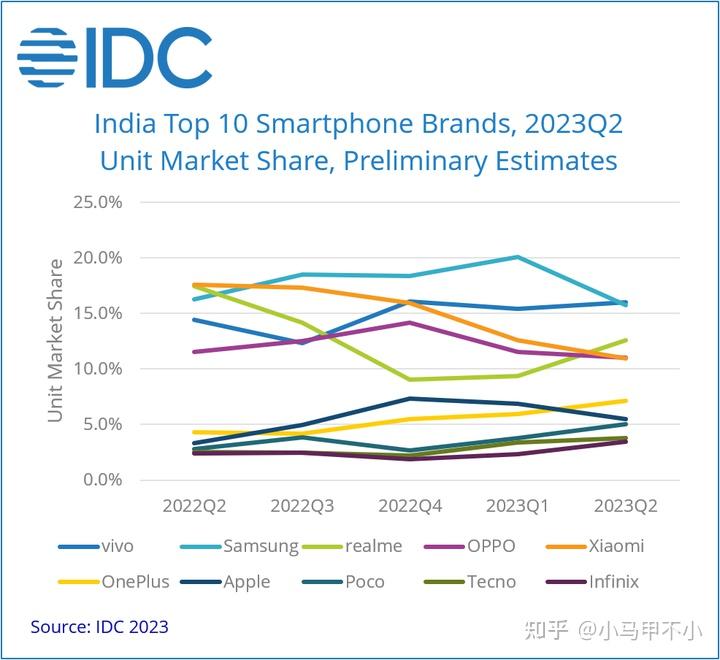

印度手机出货量/销量排名:

2023 Q1:

2023 Q2:

小米同比大跌,环比上涨,季度销量稳住了?同比大跌可以理解,去年同期销量第一,基数高。

OPPO环比大跌,跌了180万台,相当离谱,什么问题?(补充:Q2数据不含一加,OPPO刻意隐藏一加出货量?)

realme持续几个季度大跌,就很离谱,realme在印度遇到了什么问题?

vivo环比、同比正增长,表现最好。

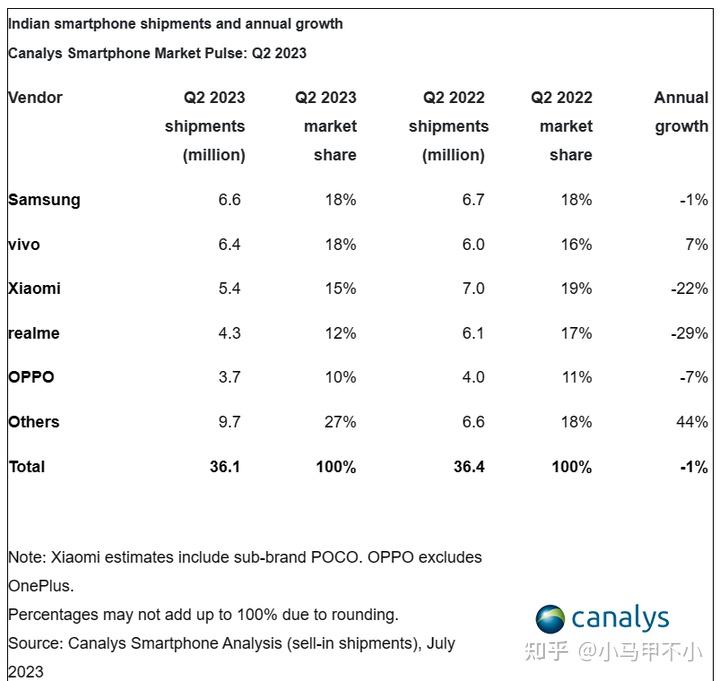

2023年第二季度,印度智能手机市场表现坚挺,出货量稳定在3610万部,仅下降1%。标志着在经历连续三个季度下滑后,出现轻微复苏的信号。随着厂商的库存水平逐渐转好以及有力的商业环境,当地市场环比增长18%。三星仍稳居市场的头把交椅,占据18%的市场份额,出货量达660万部。vivo紧随其后,在第一季度后重新夺回第二的位置,出货量达640万部。小米排名第三,出货量为540万部,而realme和OPPO(不含一加)跻身前五,出货量分别达430万部和370万部。

特别提示:OPPO不含一加。

结合Canalys一加出货量数据(2022Q2 150万台)、Counterpoint一加增长数据(2023Q2增长68%),推测一加印度出货量252万台,份额约7%,OPPO+一加份额约18%。

一加2022 Q2数据参考:

印度占vivo全球销量约31%。(全球约2050万台)

印度占OPPO+一加全球销量25%。

印度占小米全球销量16%。

印度高端智能手机细分市场在 2023 年第二季度同比增长 112%;

印度现在跻身苹果前 5 大市场之列

印度的高端智能手机细分市场目前占其总出货量的创纪录的17%。

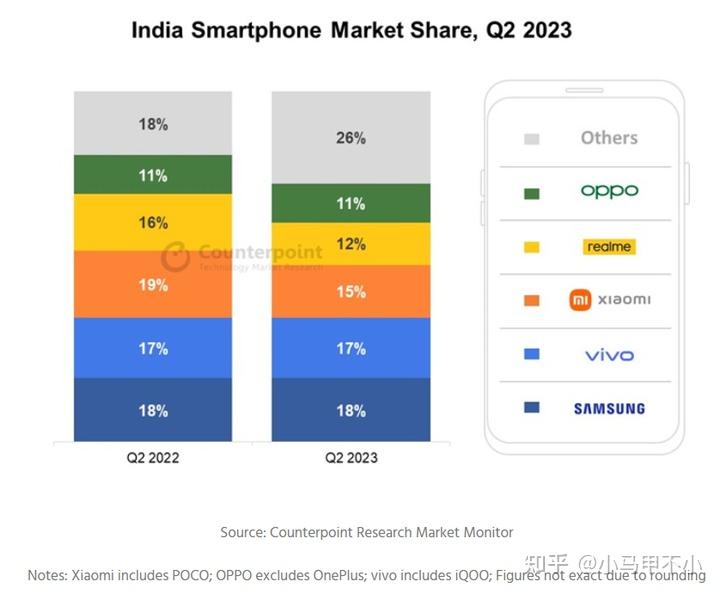

三星以18%的份额连续第三个季度领跑印度智能手机市场。

三星也超越苹果成为顶级高端细分市场(>30,000印度卢比或~366美元)品牌。

苹果继续以59%的份额领先超高端市场(>45,000印度卢比或~549美元)。

vivo保持了第二的位置。它是前五名中唯一一个经历同比增长的品牌。

一加是第二季度印度智能手机市场增长最快的品牌,同比增长68%。

破案了,之前的猜想成立,IDC数据显示OPPO+一加是印度第一。

在Canalys数据中,OPPO突然不包含一加数据,而之前7个季度都包括。

OPPO或有意隐藏一加印度销量,避免成为印度第一导致制裁。

如何看待OPPO突然隐藏一加印度出货量?

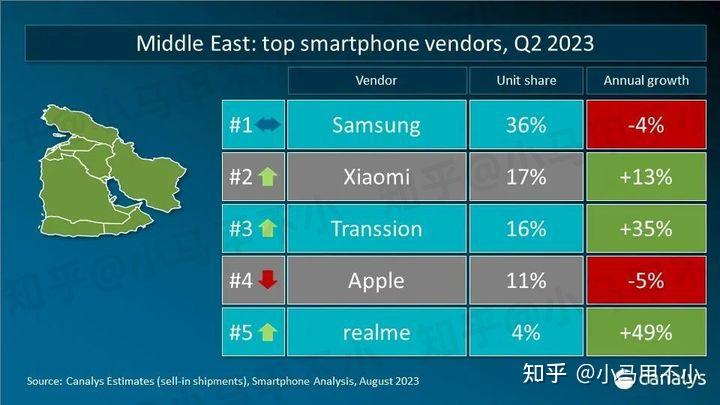

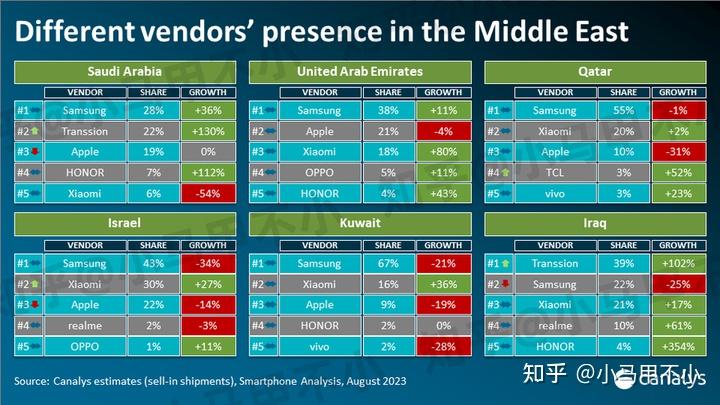

中东手机出货量/销量排名:

2023 Q1:

2023 Q2:

包含土耳其数据。

小米中东第二,销量涨13%,本地区清库存结束。

OPPO、vivo不在前五。

三星第一,份额高达36%,

国产品牌请加大力度卷三星,希望三星份额早日降到20%以下。

三星第一,传音第二,小米第三,苹果第四。

不包含土耳其数据,2020年土耳其全国智能手机交易量达1200万台。

三星苹果销量下滑,小米持平,传音大涨,realme暴涨。

与Canalys之前数据比较,依据中东(含土耳其)涨13%、中东(不含土耳其)销量持平,推测小米土耳其销量大涨。

小米销量、份额环比大涨,OPPO环比跌出前五,realme同比暴涨进入前五。

传音环比暴涨,同比大涨,排名升至第二。

vivo、OPPO不在前五,有待发力。

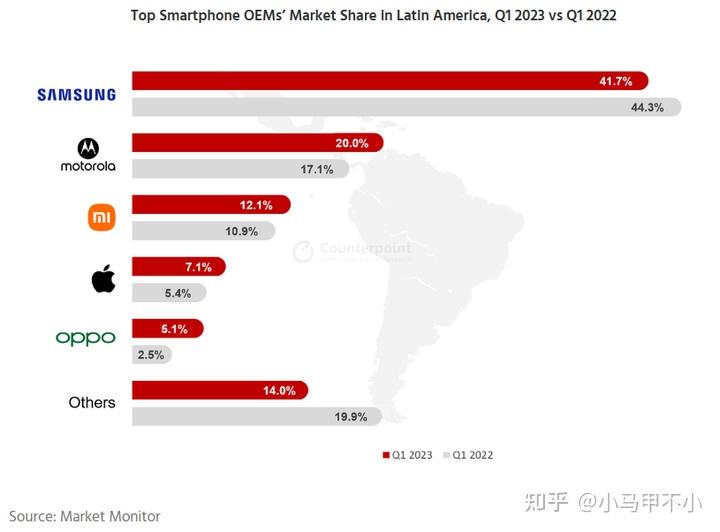

拉丁美洲手机出货量/销量排名:

2023 Q1:

2023 Q2:

小米第三,跌幅小于三星联想,跌幅应该是大盘影响。

三星份额高达34%,联想份额高达21%,

OPPO、vivo不在前五,

国产品牌请加大力度卷,希望三星联想份额早日降到合理范围。

三星第一,摩托罗拉第二,小米第三,苹果第四,OPPO第五。

中国品牌的进入搅动了拉美市场。

三星以36.9%的份额位居地区领先,摩托罗拉以21.4%的份额紧随其后。

苹果的增长主要靠iPhone 11来维持。

拉美四分之一的智能手机是5G智能手机。

母亲节和父亲节促销等季节性因素帮助市场在2023年第二季度环比小幅增长,尽管市场同比下降。许多中国品牌的同时进入正在搅动市场,因为它们的目标是增长,推动其他品牌变得更具侵略性。然而,同比下降影响了该地区排名前六的所有国家。

该地区正在出现轻微的高端化趋势。与去年相比,拉丁美洲的智能手机总平均售价仅增长了4%左右。这是一个一贯的趋势。通货膨胀对它有一定的影响。然而,三星等知名品牌正在推动通过5G型号提高该地区的ASP。

2023年第二季度,三星再次成为LATAM市场的绝对领导者。然而,由于该地区大多数国家的业绩疲软,其出货量和市场份额同比下降。

三星在促销期间一直非常积极地提供额外折扣。但这还不够,因为它的出货量受到巴西市场和中国品牌进入的影响。

由于三星现在更专注于高端机型,其低价段机型的可用性受到限制。因此,其整体价值同比下降-2%。

摩托罗拉的出货量同比下降,但市场份额略有上升。它增加了进入细分市场E系列的机型数量。该公司还在5月份推出了摩托罗拉Edge 40 Pro,并通过积极的广告宣传活动提高了品牌知名度。

小米在本季度的份额略有下降,但由于4月第一周推出了Redmi Note 12,小米的份额保持稳定。这增加了其2023年第二季度的出货量和销售额。小米还增加了其Poco品牌在该地区开放渠道的出货量。

小米在墨西哥的地位略有回升。LATAM地区南部的灰色市场参与度继续增长。

苹果2023年第二季度的出货量和市场份额均同比增长,主要受iPhone 11的支撑。4G智能手机仍在推动苹果在该地区的销量。

OPPO继续是该地区第五大玩家,在墨西哥排名第三。2023年第二季度,其销量增长了70%以上,而其份额同比增长了一倍多。尽管增长,但其出货量季度环比下降。

荣耀没有上榜,但它在拉丁美洲的增长是显著的。荣耀是本季度增长最为强劲的品牌。然而,它仍然需要建立在品牌的基础上。

“其他”,主要由区域品牌组成,同比继续下降。这一类别受到中国低价品牌进入的影响最大。

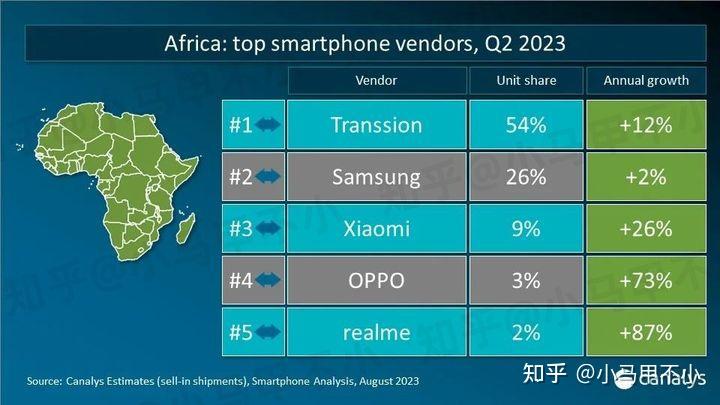

非洲手机出货量/销量排名:

2023 Q2:

小米非洲第三,销量增长26%,

非洲前五大厂商销量都在增长,OPPO、realme增幅最大。

三星份额高达26%,OVM还需要努力卷三星。

vivo不在前五。

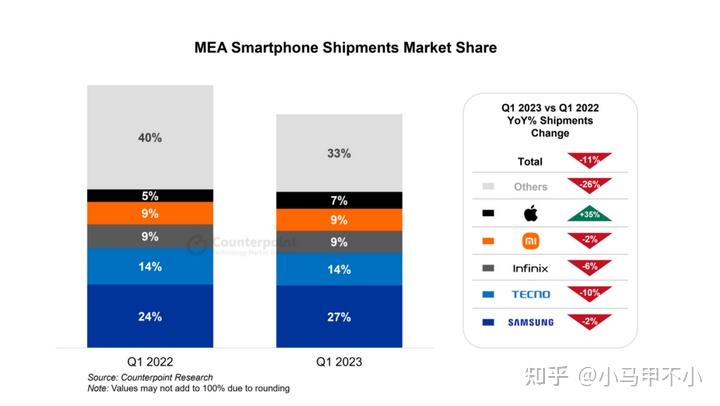

中东&非洲手机出货量/销量排名:

2023 Q1:

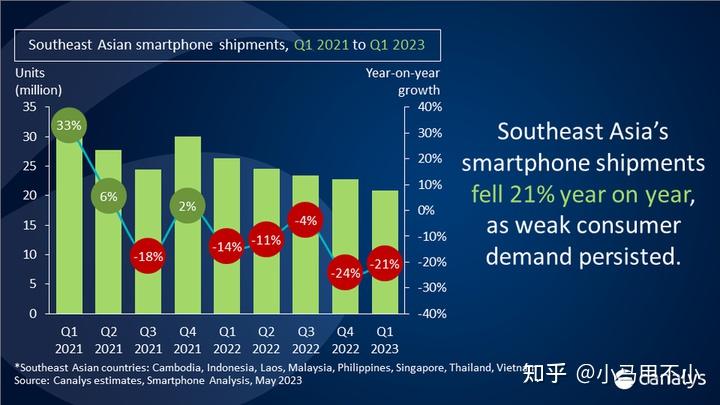

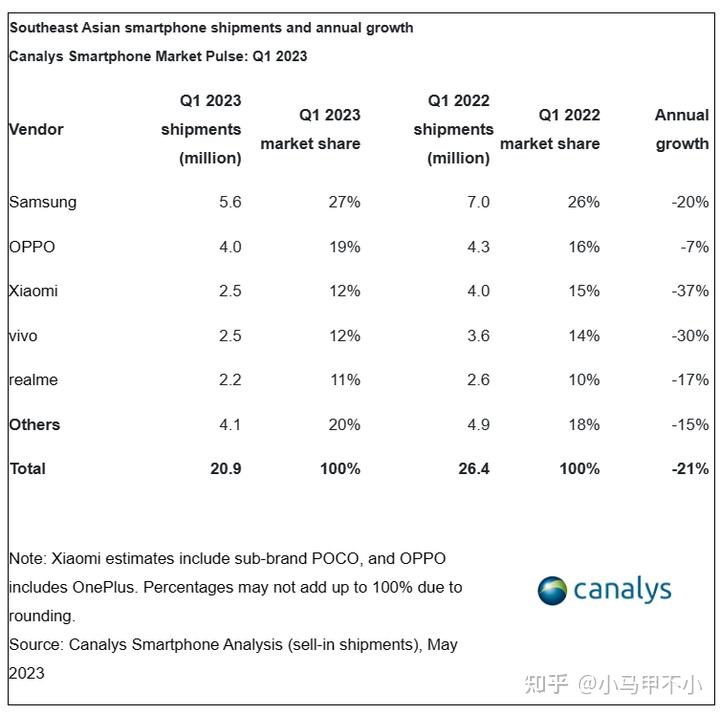

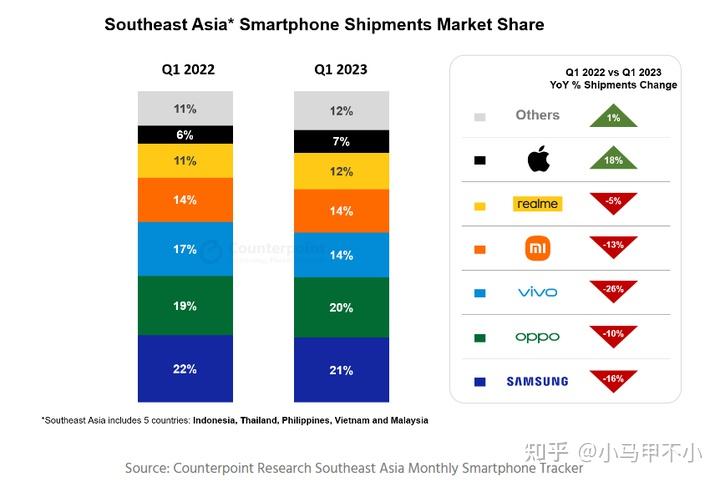

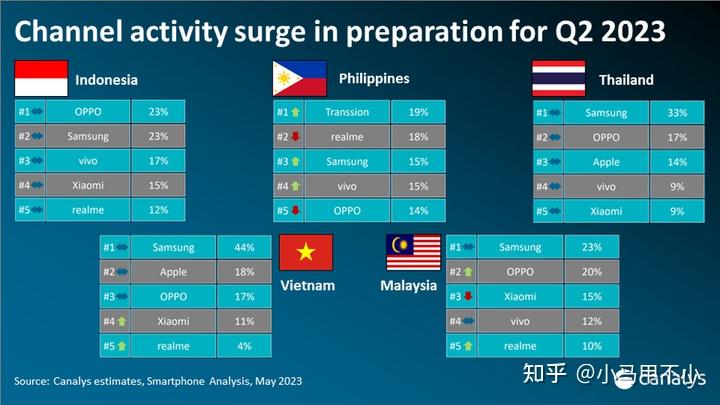

东南亚手机出货量/销量排名:

2023 Q1:

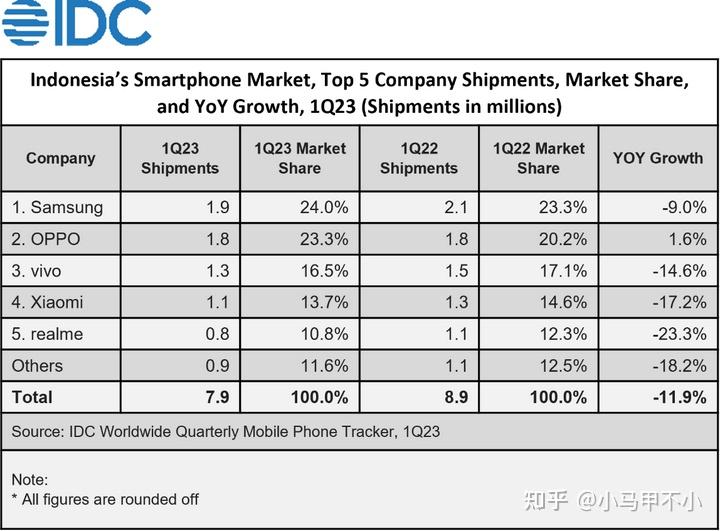

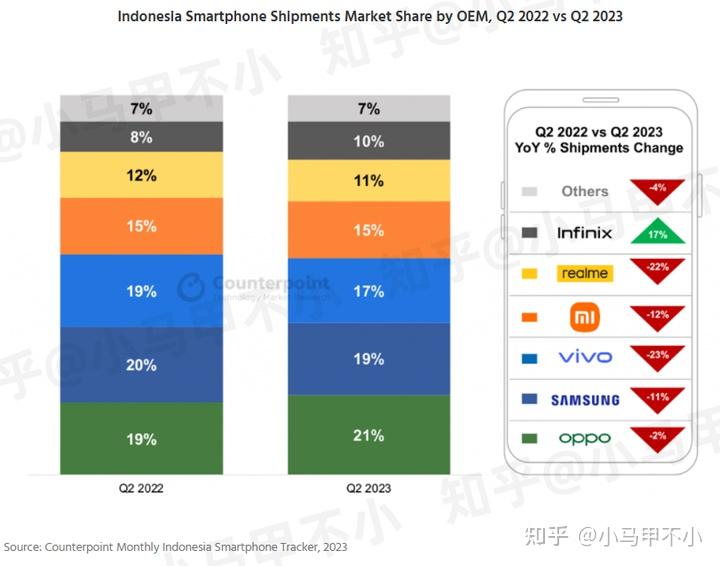

印度尼西亚手机出货量/销量排名:

2023 Q1:

2023 Q2:

vivo、realme大跌,小米、三星中跌,OPPO微跌。

由于宏观经济逆风,印尼智能手机出货量在2023年第二季度下降。

OPPO超过三星,以21%的份额夺回榜首。

除Infinix外,其他主要原始设备制造商均录得下滑。Infinix的出货量同比增长17%。

小米2023年第二季度出货量同比下降幅度降至12%。

<400美元价位段的5G智能手机出货量同比增长11%。

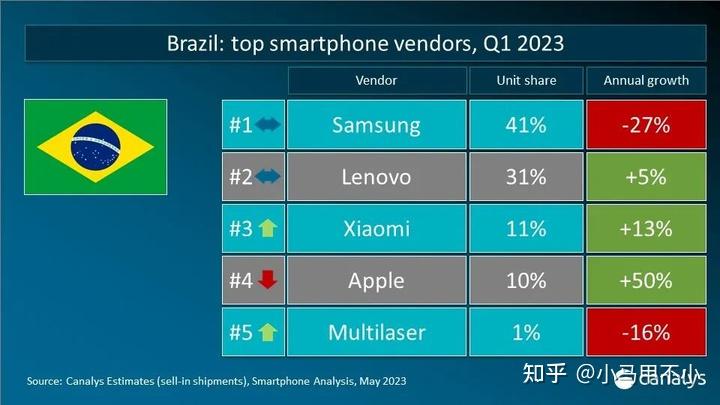

巴西手机出货量/销量排名:

2023 Q1:

2023 Q2:

小米巴西第三,跌幅低于三星联想,

三星联想份额过高,

国产品牌还有广阔的扩张空间。

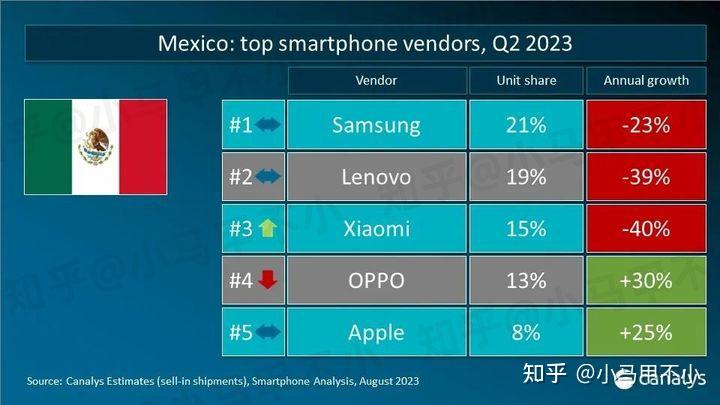

墨西哥手机出货量/销量排名:

2023 Q2:

小米墨西哥第三,跌幅高于三星联想,还在清库存?

OPPO大涨30%,墨西哥是OPPO在拉美最重要的市场,桥头堡,后续还有进步空间。

三星联想份额过高,还需要国内厂商卷。

vivo不在前五。

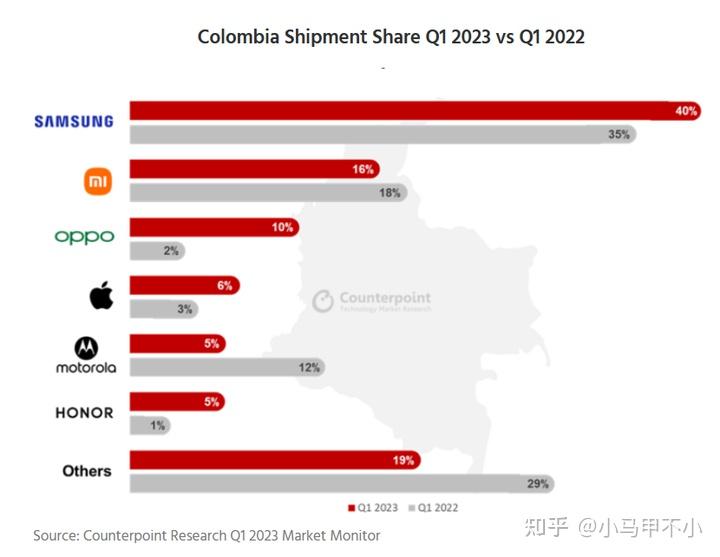

哥伦比亚手机出货量/销量排名:

2023 Q1:

泰国手机出货量/销量排名:

2023 Q1:

2023 Q2:

OPPO第二,小米第三,realme第四,

vivo不在前五。

OPPO、小米跌幅高于友商,在泰国清库存?

realme大涨,清库存结束?

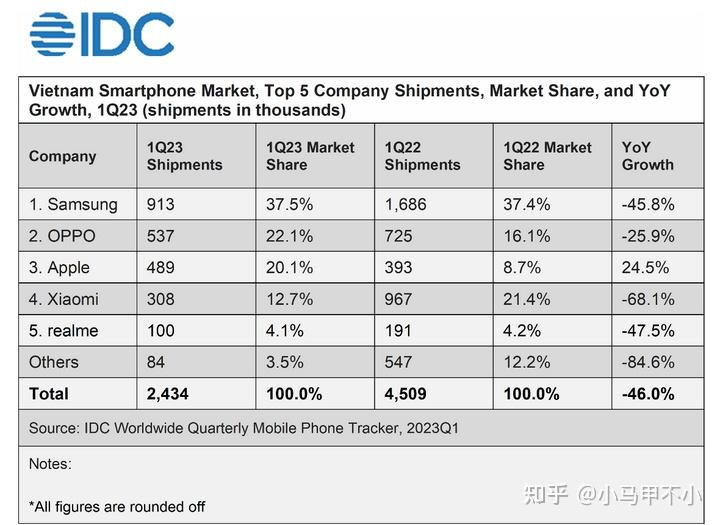

越南手机出货量/销量排名:

2023 Q1:

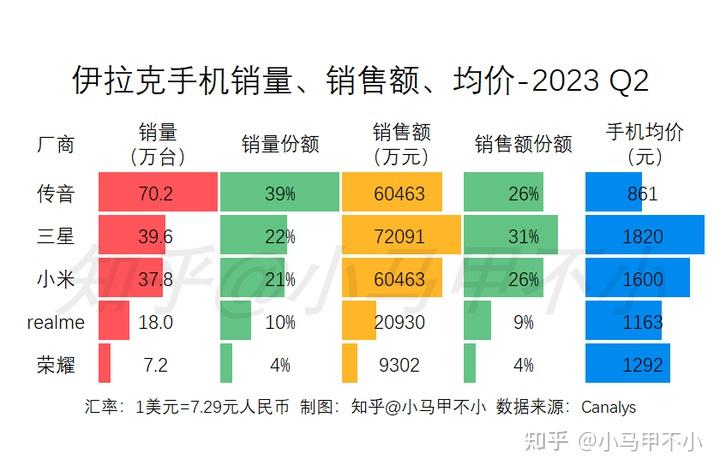

伊拉克手机出货量/销量排名:

2023 Q2:

伊拉克手机销量排名:

传音70万台,三星39万台,小米37万台,realme 18万台,荣耀7万台。

伊拉克手机销售额排名:

三星7.2亿,小米、传音6.04亿,realme 2.09亿,荣耀0.93亿。

伊拉克手机均价排名:

三星1820元,小米1600元,荣耀1292元,realme 1163元,传音861元。

数据分析:

伊拉克三大手机品牌:传音、三星、小米,三家销量总份额82%,销售额份额83%。

TOP5销量份额96%,销售额份额96%。

Top5垄断伊拉克市场,后来者很难打开局面?OV在伊拉克没机会了?

苹果手机在伊拉克销量低,荣耀开始进入伊拉克。

荣耀、realme在伊拉克走低价路线,价格明显低于小米,小米在伊拉克形象好于国内同行?

小米和三星手机均价相差不大,市场份额接近。

传音在伊拉克销量第一,销售额第二,低价手机在伊拉克市场很大。

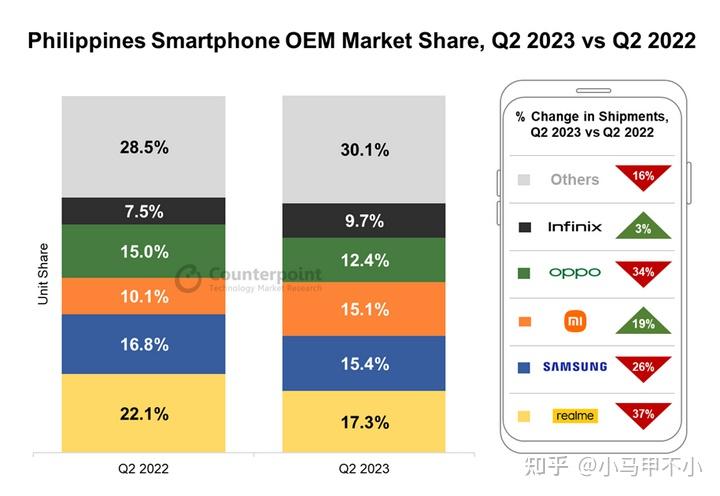

菲律宾手机出货量/销量排名:

2023 Q1:

2023 Q2:

小米大涨,realme、三星、OPPO、vivo大跌,vivo跌出前五。

菲律宾智能手机出货量同比下降20%,原因是高税收和通货膨胀等因素共同推动需求持续低迷。

小米凭借Note 12系列的成功和19%的出货量同比增长升至第三位。

TECNO增长73%。

高端买家对成本上涨不屑一顾,推动该细分市场增长26%。

200美元以下的5G智能手机同比增长25%。

许多主要品牌在本季度出现了大幅下滑。尽管realme仍然是第一品牌,但由于产品发布有限和智能手机需求减弱,其市场份额下降至17.3%,出货量同比下降37%。由于其C55车型和C53车型的受欢迎程度,该品牌可以保持其第一的位置,C55车型也是2023年第二季度市场上最畅销的车型,C53车型在Lazada上一夜之间售罄。三星在2023年第二季度的出货量同比下降了26%,这再次是由于型号发布减少和预算部门的促销活动有限。

小米在2023年第二季度超越OPPO,在菲律宾排名第三。该品牌年环比增长19%,得益于其Note 12系列的良好反响。小米还在4月份举办了一年一度的粉丝节,提供促销活动,尤其是新推出的Note 12系列和流行的12C机型,进一步推动了小米的增长。

OPPO和vivo的出货量分别下降了34%和43%。这两个品牌都是6月份发薪日促销活动的一部分,但为了清理库存,优惠更多地局限于旧款车型。Infinix录得约3%的边际增长,但其市场份额增至9.7%,进入本季度前五大品牌。其廉价的Hot 30系列表现良好,而Note 30系列作为一款不错的游戏手机获得了良好的反响。

TECNO在本季度表现良好,由于其快速、连续的车型发布,出货量同比增长73%。新推出的Spark Go和Spark 10系列由于其具有竞争力的价格而表现特别好。

由于消费者支出受限,价格低于200美元和200-399美元的智能手机出货量分别同比下降22%和16%。400美元至599美元的细分市场跌幅更大,达54%,因为三星和realme等主要品牌的发布数量减少。

拉美六国手机出货量/销量(巴西、墨西哥、哥伦比亚、秘鲁、阿根廷):

2023 Q1:

东南亚五国手机出货量/销量(印尼、菲律宾、泰国、越南、马来西亚):

2023 Q1:

中东六国手机出货量/销量排名(沙特、阿联酋、卡塔尔、以死列、科威特、伊朗):

2023 Q1:

2023 Q2:

上榜次数:

三星6次,小米6次,苹果5次,

荣耀4次,传音2次,OPPO 2次,

realme 2次,vivo 2次,TCL 1次。

三星、小米、苹果在中东存在感很强,销量很高。

OPPO、vivo在中东目前存在感较低,有待发力。

荣耀发力中东,部分国家国家开始上榜前五,总量目前不高。

三星在中东根深蒂固,份额非常大,国产厂商还有上升空间。

以色列很奇怪,高收入的发达国家,卖的最好的是三星、小米,苹果只排第三,三家垄断了95%的份额。

小米阿联酋暴涨80%,科威特涨36%,以色列涨27%,伊拉克涨17%,中东整体涨13%,卡塔尔涨2%,沙特阿拉伯跌54%。

小米在沙特可能存在库存,还在清库存?

码字不易,欢迎点赞、关注 @小马甲不小

更多文章见知乎专栏:中国手机市场分析杂谈 |