炒股的最大乐趣莫过于骑上一只黑马股,但是黑马股可遇而不可求,看见其他股票青云直上,而自己的股票却反复低位沉沦,相信投资者心里多少会有些郁闷,那么如何捕捉黑马个股呢?经过一段时间的实战,总结出一套捕捉黑马股的规律,与股友共享:

容易诞生黑马股的类型:

1、有股本扩张能力的股票;

2、新股中的黑马比老股中的要多;

3、小盘股比大盘股更容易成为黑马;

4、重组股是黑马的高产区;

5、会“来事”的公司比“不来事”的公司更容易成为黑马;

6、早于大盘见底的股票容易成为黑马。

黑马股捕捉实战案例:

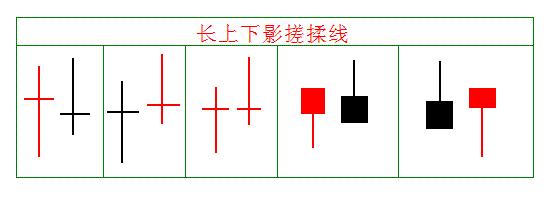

【黑马股形态一:揉搓线】

搓揉线即一根T形和一根倒T形K线的组合,就象洗衣服来回搓揉一样,在趋势途中表明主力在洗盘,经过来回的搓揉自然会洗得干净。其实,将两根线组合起来实际就是一根十字线,故在头部或底部与十字线的作用相同。如果是连续两组“揉搓线”则上涨的势头会更猛,是急涨的前兆。

揉搓线的意义:

这K线形态在不同的位置有着不同的意义:

1、在上涨中途出现,继续看涨。在顶部门出现,是见顶信号;

2、缩量上涨途中出现的揉搓线是庄在洗盘,是一次极其难得的介入机会;

3、在涨势初期出现揉搓线,大多是庄用该方法清洗浮动筹码,以减轻拉升压力。当股价出现了很大的涨幅以后,庄就开始搅乱大家的视线,达到出货的目的。

【黑马股形态二:飞越年线】

如果个股从相对低位放量大阳(涨停板或一字板)突破年线,则短期暴发力强悍。因为大阳突破,此文称之为飞越年线。年线,是个股牛熊的分界线。若年线已调头向上,一般说明股价中长期趋势已反转向上,这只是一般意义上对年线的理解。

飞跃年线的意义:

1、个股依托底部形态(V型、W型、圆弧底等),向上冲击大均线,即年线,若涨停突破,直接在涨停板追涨买入;

2、当日成交量可以适度放量,但不能太大(不放近期天量),否则,有主力借突发利好出货的嫌疑。

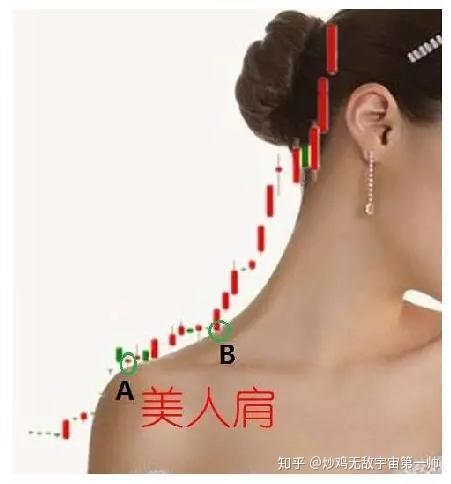

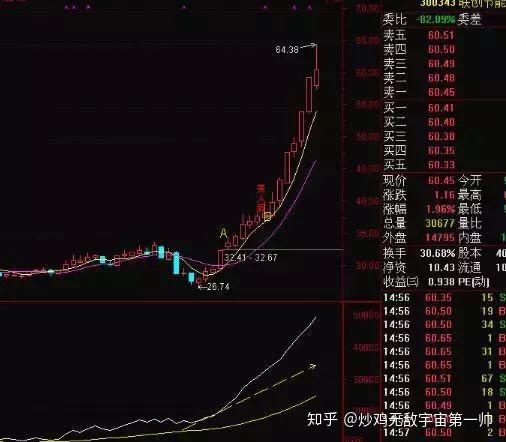

【黑马股形态三:美人肩】

美人肩,信手拈来一身香;肩美,形才美;形美,在圆润、在顺畅。

美人肩形态为强庄股所特有,其昭示主力怜香惜玉,不忍股价回落、不忍他人染指,让股价高位震荡,洗出获利盘,然后放量拉升,不给人进场机会,这就是美人肩的内涵。

操作要点:

1、股价在经过一波放量上涨后,出现缩量盘整或盘升的态势;5日均线在10日均线上方呈现平滑移动;突破时量能较盘整时期明显放大,涨停板为最佳。

2、MA5与MA10在股价启动时已金叉,盘整时不得粘合,通风透气。

3、最佳买点:当股价放量突破肩膀时,就是短线介入的最佳时机。

|