一晃又好久好久好久没更新了,最近印花税按期申报这个月开始用新版的了,这一改版,发现好多人都不知道如何操作了,那么今天就给大家带来一期,印花税按期申报的操作指引及常见问题和注意事项。

操作指引

一、进来后,先点击【新增采集信息】

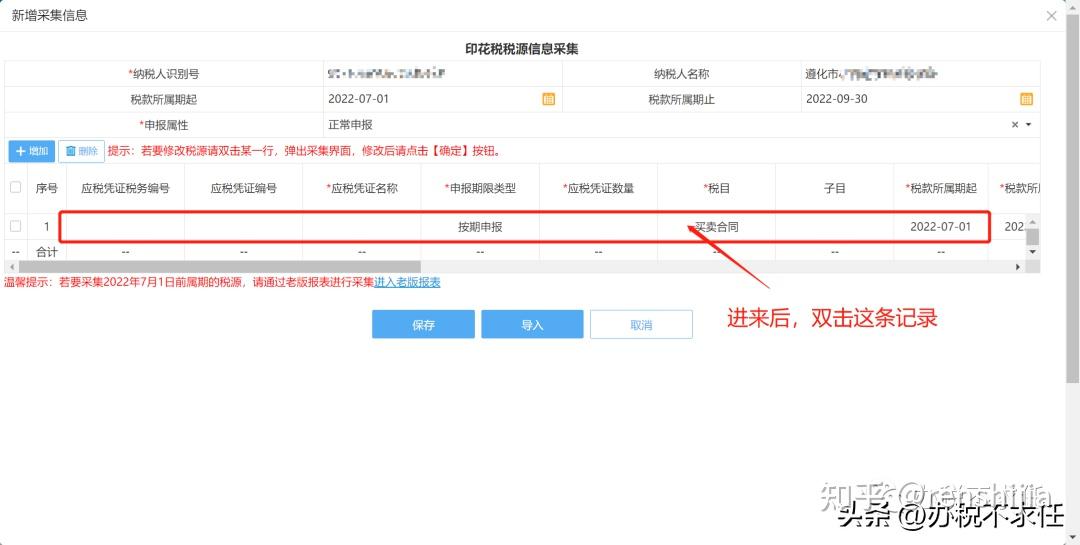

二、进来后,鼠标双击自动带出来的空白记录(注:双击任意位置都行)。

三、接下来如何填写,我都标注好了,咱们大家直接看图即可,我就不多说了。

四、然后点击【保存】

五、接下来还是继续【确定】。

六、在【确定】一下,进入到申报页面。

七、进来后,点击左上角的【申报】按钮就行啦。

八、最后再【确定】一下,就完成申报了。

常见问题及注意事项

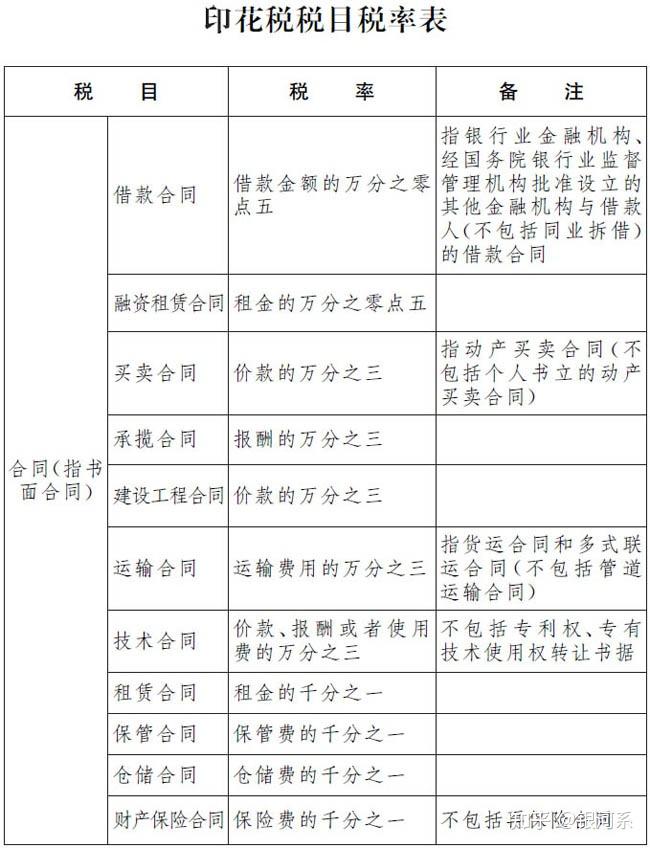

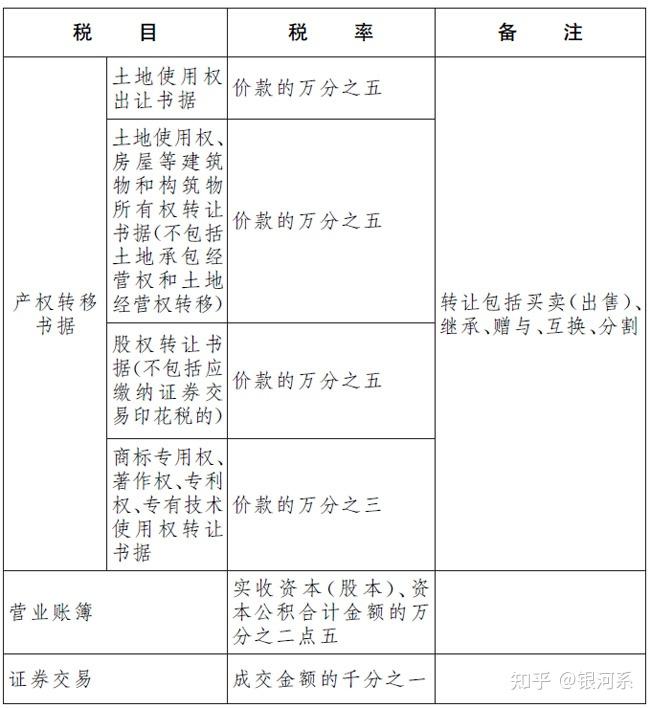

一、印花税的计税依据到底是含税的还是不含税的?

答:根据这次新印花税法的规定:计税依据不包括列明的增值税税款。

注意:是列明的增值税税款,如果纳税人签订合同是含税价,未单独列明增值税的,则需按全额计缴印花税。

其实简单来说就是:如果您签订的合同为不含税金额,计税依据填不含税金额。如果您签订的合同为含税金额,没单独说明增值税的话,则计税依据填含税金额。

二、新增税源时,保存提示:【第一行应纳税额不能为空】,如何解决?

答:这个解决方法,其实刚才操作流程里也说了,目前0申报的都有这个问题,解决方法就是计税金额先录入个1回车,然后再录入0回车就行了(或参考下图)。

三、需要注意的是:取消了尾数规定,直接按实际计算税额纳税

自2022年7月1日起,纳税人计算印花税时不用四舍五入了,以后你算出来多少就是多少,再也不用担心应缴与实缴的差异了。

四、应税凭证书立日期如何填写?

答:根据国家税务总局公告2022年第14号的规定,合并汇总填报应税凭证时(其实就是按期申报的),应税凭证书立日期为税款所属期止。

好了,目前能想到的就这么多,大家如果还有其他问题的话,可以私聊!

时间也晚了,我就不多说了,最后还是老一套,祝大家晚安!好梦!!办税不求任!!! |