6月10日,十三届全国人大常委会第二十九次会议当日下午表决通过中华人民共和国印花税法,自2022年7月1日起施行。1988年8月6日国务院发布的《中华人民共和国印花税暂行条例》将同时废止。与印花税暂行条例相比,新印花税法主要发生了如下变化:

1、扩大了征税范围,进一步明确了证券交易的征收对象;

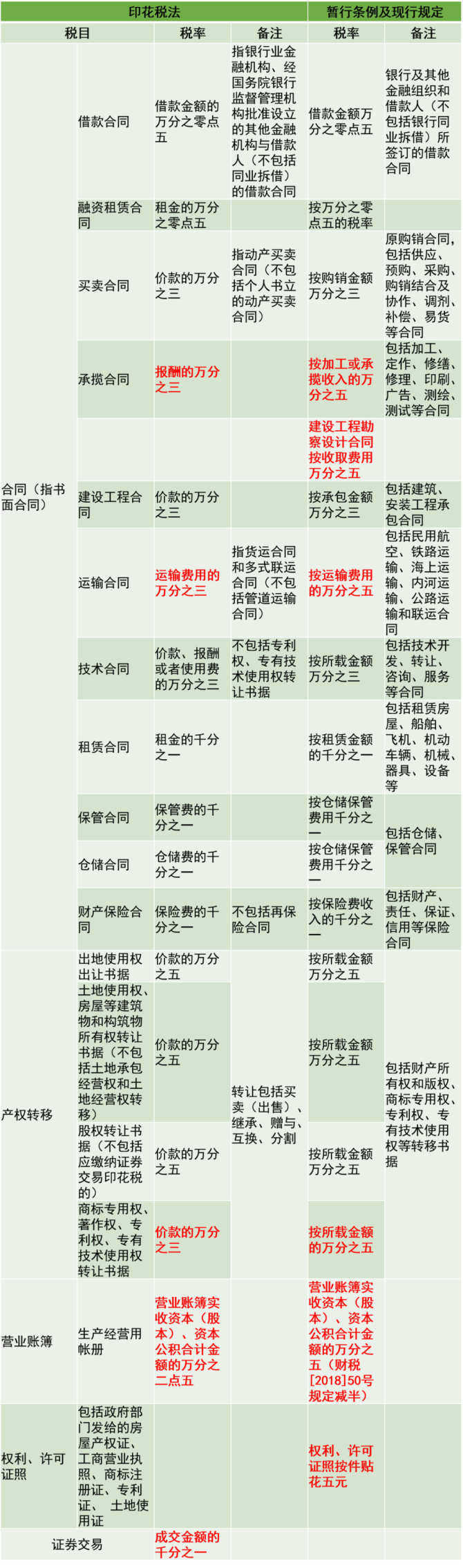

2、降低了部分税目的税率:将商标专用权等转让书据,承揽、运输等合同的税率由万分之五降低至万分之三;

3、应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定;

4、同一应税凭证由两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额;

5、确认了个人与电子商务经营者订立的电子订单免征印花税;

6、明确了纳税地点。纳税人为单位的,在机构所在地纳税;纳税人为个人的,在应税凭证书立地或者纳税人居住地纳税;不动产产权发生转移的,在不动产所在地纳税。

税目税率对比

|