印花税:是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

%1、 与印花税相关的关键点:

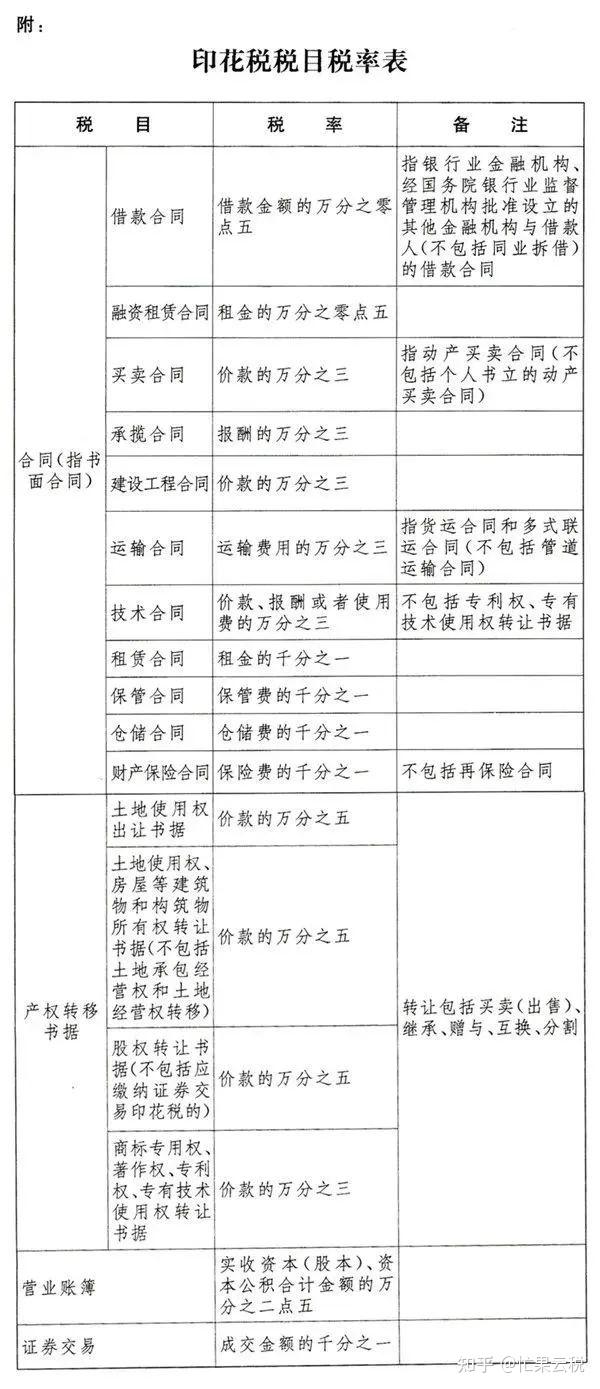

1、 印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

备注:不是企业签订的所有合同都需要贴花,没有列举的合同或具有合同性质的凭证,不需要贴花!

2、纳税人根据应纳税凭证的性质,分别按比例税率或按件定额计算应纳税额。应纳税额不足一角的,免纳印花税。应纳税额在一角以上,其税额尾数不满五分的不计,满五分的按一角计算缴纳。财产租赁合同,税额不足一元的按一元贴花。

3、依照印花税暂行条例规定,合同签订时即应贴花,不论合同是否履行或能否按期履行。

4、对货物运输、仓储保管、财产保险、银行借款等,办理一项业务既书立合同,又开立单据的,只就合同贴花;凡不书立合同,只开立单据,以单据作为合同使用的,应按规定贴花。

5、应纳税凭证所载金额为外国货币的,纳税人应按照凭证书立当日国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

6、印花税是针对具有合同性质的凭证征税,即便双方没有签订正式的合同,但只要有合同性质的凭证即应征税。按现行印花税政策规定,对符合一定条件的纳税人可采取按主营业务收入一定比例征收印花税的方式。

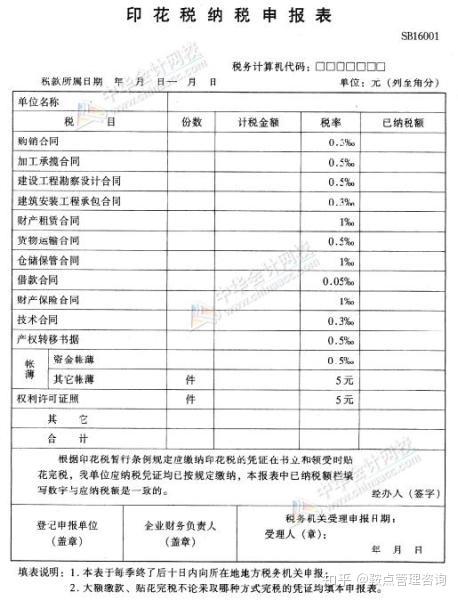

7、企业应在记载资金账簿的次月,按照“实收资本”与“资本公积”两项的合计金额申报缴纳印花税,不是按照营业执照上的注册资本金额申报缴纳印花税。(自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税.)

8、凡多贴印花税票者,不得申请退税或者抵用。

9、凡修改合同增加金额的,应就增加部分补贴印花税。

10、根据《中华人民共和国印花税暂行条例》及其施行细则相关规定,印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。(用钢笔、油笔在印花税票中间画俩条平行线注销即可) |