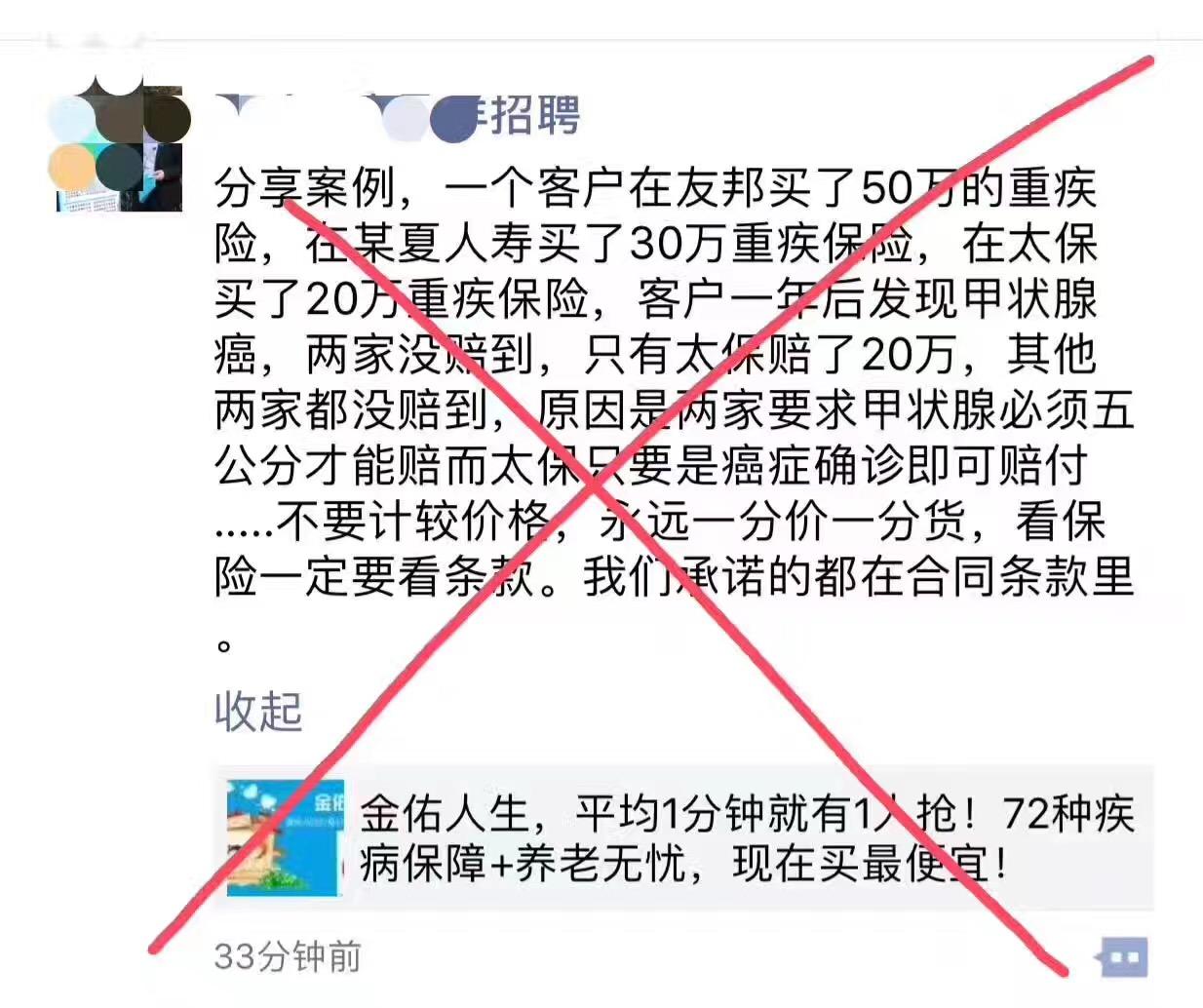

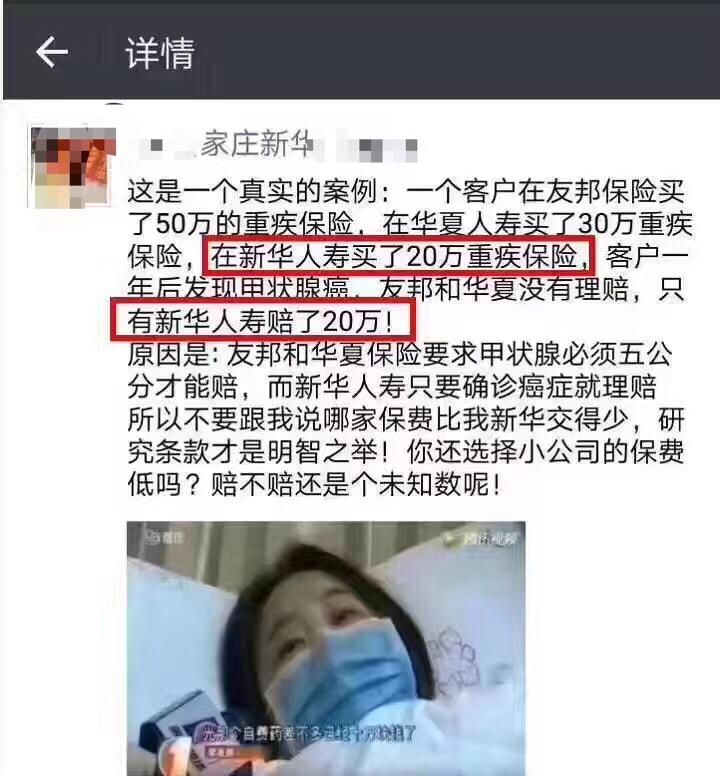

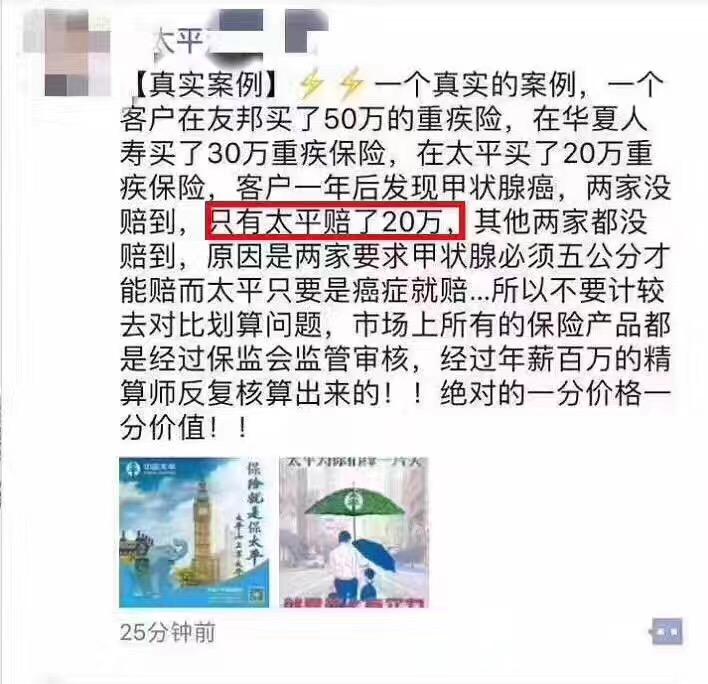

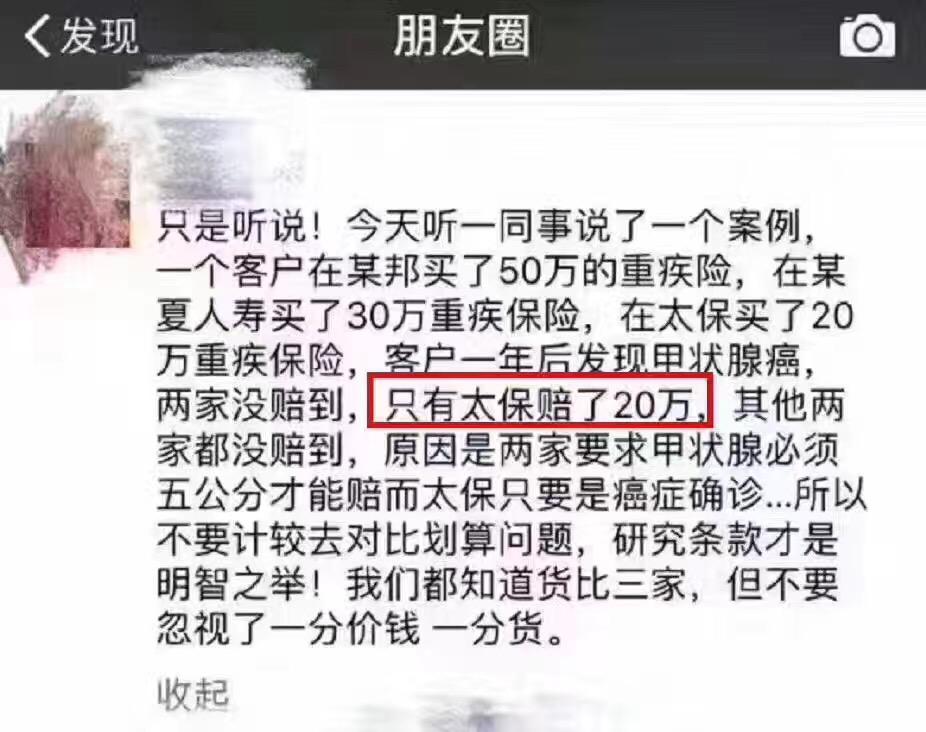

回答这个问题原本做好了被骂的准备,结果发现知乎大部分保险从业人员都是友善而理智的。当然也遇到不讲道理的,已举报也骂回去了,有这功夫在这乱咬还不如回去多钻研下业务,多一点真诚少一点套路好吗?

我一直都认为保障型保险是很有必要买的,但是怎么买,买什么一定要理智。有的代理人往往为了完成任务不愿意跟客户说实话,一些不符合条件的非跟人说可以买,最后理赔的时候又扯皮,或者明明人的需求是A类保险,但为了更多提成非给人推荐人不需要的B类,结果当然是损害了整个行业的形象。

关于医保政策我因为篇幅太大不想歪楼说得不够详细被指出来后做了部分修改,但还是不全面,想详细了解可以自行百度或咨询当地医保部门

以下是正文

~~~~~~~~~~~~~~~~~~~~~

作为一个医生跟医疗类保险业务员打交道挺多的,对于其中很多弯弯绕绕也看得挺多的,说说医生眼里最讨厌的行为吧:

1、弄虚作假。具体表现在买保险前来医院体检时,明明投保人有病却故意帮忙隐瞒,甚至被查出来了还抵死不认,有的撒泼说我们查得不准,有的各种暗戳戳跑来说给红包让改结果,结果当然是被拒绝然后又演变成第一种,有的甚至李代桃僵换个人来体检,被发现了就各种闹,总之为了卖出去一份保险无所不用其极

2、缺乏诚信。等到报销的时候各种翻脸,甩锅给医院。比如病人住院了以后去报账的时候才发现,自己会因为曾经有过慢性胃炎、脑供血不足之类的小病被拒保,这明明是保险公司卖保险之前就应该跟客户讲清楚的免责条款,但当时业务员不会告诉你,等到客户找他们要求解决的时候,他们会很机智的把客户推回医院,让他们来找主管医生改病历!只要是个医生都知道改病历这种事情有多严重了,是要承担法律责任的,结果当然又会被拒绝,这时候保险业务员两手一摊:你看吧医生就是坏!他不给你改病历我也没法。。。好吧医生又成了十恶不赦的坏人了,这锅甩的漂亮

3、为宣传各种抹黑医院和国家医保政策。像很多保险业务员会跟客户说国家医保报销低,商业保险报销高,医生会故意给你用自费药。但是事实上国家医保现在的报销已经很完善了,常见病也不太需要自费药,医保甲类乙类药物基本可以覆盖。重庆这边医院为例,常见疾病职工医保在大部分医院(二级医院以及部分三级医院)可以报销百分之八十以上,居民医保也可以达到百分之六十(二级医院),即使算上门槛费乙类药差不多报销一半左右,如果去的是社区医院一级医院,报销比例更高,三甲医院报销会低一点,癌症白血病以及带高价耗材的手术报销比例也会低,因为自费项目太多。

所以我认为商业保险最大的作用还是在于保障重大疾病,因为小毛小病的在一般的小医院就解决了,也花不了多少钱,大病求助商业保险补充,每年几百那种消费型医疗险就可以了,那种每年花动辄几千上万的商业险在我看来性价比极低,如果你多住院几次倒是可以将保费赚回来,但是需要长期住院的人你确定你买得到保险?要知道中国的商业保险都是卖给健康人的,有病会被拒保,有的代理人或许又会忽悠你带病投保。。。好吧我觉得果然是我们这些平民智商不够用。

4、把自己当上帝。我们这边有个卖保险的老阿姨在医疗系统相当出名,据说是十几年的金牌业务员,年收入几十万以上那种,她的客户来住院,她一定会陪同,为啥?因为她的客户基本都是带病投保,从病人入院开始她就会以一种上级医生的态度指点主管医生写病历,说什么病不让写有也不能写,最常挂在嘴边的一句话就是你们这些医生平时就应该多学习保险知识,什么病该写什么病不该写要记住了,如果病人报不了帐全是你们医生的错。那口吻就跟我们是给她打工的一样,我们一般选择不理她。有次我带的实习生实在看不过去怼了她一句黑心造假,她从问候对方母亲到说自己是为人民服务,你们这些医生败类都是为人民币服务活该天打雷劈等等骂了半个小时。小伙子一米八的个头硬是忍了没打她,但估计这辈子都有阴影不想跟卖保险的打交道了

我觉得健康险里面消费型的可以买,保障个白血病恶性肿瘤类的重大疾病一年几百块,没病买平安,万一不幸中了还能有点保障。但是买之前一定要看好免责条款,好多要求近两年没有住院记录的,不然拒赔一样白花钱。不过后面有内行指点说消费型的有产品停售的风险,具体且看行业内部人士怎么说吧,我就不多说了免得被嘲不懂装懂。

最后最重要的:没有职工医保的一定要购买国家的城乡居民医保,或者有钱的可以以个人名义参加职工医保,贵点但报销比例高,而且有没有病都能买,这才是真正利民惠民的保障政策,无论你贫穷还是富有,疾病还是健康,它都一视同仁。 |