养老问题已成为社会大众关注的焦点话题,如何安心度过一个有质量的晚年是我们不得不面对的难题。

第七次全国人口普查结果显示:我国60岁及以上人口已达到2.64亿,约占总人口的18.7%,65岁以上人口比例

已达到13.5%。

年轻人不愿生,老龄化加剧,也就代表着交养老金的人越来越少,领养老金的人越来越多,万一到我们90后、95后退休时,养老金不够了怎么办? 近几年,越来越多人选择购买商业养老保险作为自己的养老金补充。

其中增额终身寿险和年金险关注度最高,那么增额寿和年金险到底哪个更适合养老?

除了买商业养老保险,我们还有什么其他的方法应对养老问题?

今天咱们就一起来聊聊这个话题,文末还有具体商业养老保险产品推荐,大家也可点击目录直达。

全文内容如下:

- 普通人如何应对养老问题

- 有哪些商业养老保险?

- 商业养老保险推荐2023

<hr/>一、普通人如何应对养老问题?

先给大家介绍一个名词“养老金替代率”,应该很多人都没有听过,到底是什么意思呢?

养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

养老金替代率的具体数值,通常是以“某年度新退休人员的平均养老金”除以“同一年度在职职工的平均工资收入”来获得。

怎么理解这个养老金替代率,举个例子来看:

如:2002年某一城市新退休人员领取的平均养老金为650元/月,而同年该城市在职职工的平均工资收入为1100元/月,则:2002年该市退休人员的养老金替代率为(650÷1100)×100% = 59.09% 。 所以,我们不难理解,如果养老金替代率越高,则说明退休时领取的养老金与工作时的收入差距越小,那代表着退休的生活水平越高。

而目前我国养老金替代率不足50%,而且还呈下降趋势,所以养老问题真的很严峻,那作为普通人,我们该如何应对养老问题呢?

大师姐总结了3点:

1.社保养老金+子女养老

过去有一句话叫“养儿防老”,意思就是养育子女是为了防备年老,亦泛指养育子女以防老年无依靠。

但是看看我们现在的生活,看看我们自己,可能只能勉强养活自己把,根本存不下钱。

有多少人买房靠着父母给的钱付首付,有多少人的彩礼、婚礼开销、嫁妆是靠着父母资助的,有多少人会按月给自己父母一笔钱养老。

虽然这么说有点绝对,但不建议我们要把养老的问题完全寄托在自己子女身上,反正大师姐只希望以后子女不啃老就行,养老问题我自己搞定,嘻嘻。

2.社保养老金+存款

对于老一辈的人来说,没有什么地方比银行更安全,把钱存银行是相信是很多人的选择,相信到了现在,依旧有不少人会选择通过不断存钱来为自己的老年生活做准备。

存钱来应对养老这种方法本质上没有什么问题,但是有2个潜在的风险不知大家是否会注意到:

(1)通货膨胀

国家一直在调控,但是我们不得不承认,通货膨胀是无法避免的事情,或快或慢,但它一直存在着。

在20世纪70年代末产生了一个词,叫“万元户”,是指家庭存款或年收入在1万元以上的家庭。

那个年代万元户是个相当了得的人家,“万元户年代”的1万元可以买到很多的东西,那时候米价0.14元,肉价0.95元,走亲戚送礼2元左右,压岁钱0.1-0.2元。

但是时至今日,1万元能代表什么呢?可能有些人的苹果手机就不止1万元,而一些小伙伴每月工资收入也许就1万多了。

所以,我们每月每年存下来的钱,在通货膨胀面前,在几十年后的老年生活里,到底能其多大作用?

(2)利率不断下行

国外银行存款利息已经出现了负利率,而我国的3年期、5年期银行存款利率也一再下调,钱是存下来了,但是“不保值”,真到了几十年后的老年生活时,想提高养老生活质量,可能是杯水车薪。

值得一提的是,养老金可以说是刚需,也就意味着我们存下来的这笔养老钱必须专款专用,不可随意挪用。

但是在实际上生活里,有多少人能做到银行里放一笔钱,一放就是几十年,而且万一发生个什么意外,急需用钱的时候,你还能保证不动用这笔钱吗?

3.社保养老金+投资收益

“搏一搏,单车变摩托”,“打工是不可能变有钱的”,抱着这样的想法,越来越多的年轻人开始玩起了投资,比如基金、股票。

之前一段时间,基金行情大热,号称“清洁阿姨随便买一只基金都赚了钱”,所以很多人都开始投资基金,大师姐也毫不犹豫地投入这浪潮里。

但当大师姐深夜里打开手机时,基本上都是以下场景:

害,怎么说呢,要想生活过得去,身上哪能没点绿,各位说是把。

所以我们要正确认识到,对于大部分人来说,无论是投资基金还是股票,都是非常考验操作者自身的能力,我们是有能力的投资者还是韭菜呢?

我们绝大多数人都并非科班出身,是否有能力来保证自己一定能够盈利?

高风险伴随着高收益,中国的投资者千千万,无论是投资股票还是基金,真正能赚到钱的又有多少呢?

通过投资的方式来准备养老金,不仅考验我们的投资水平,更要强大的心理素质,但此方式安全性不高,如果碰上股灾,有可能血本无归。

4.商业养老保险+社保养老金

当然,也有不少人想到了一种收益与安全兼具的投资方式——购买商业养老保险。

购买商业养老保险的有2大优势:

(1)锁定收益

目前可作为商业养老保险的产品基本是范围内年金险和增额终身寿险,但无论是哪类保险,在购买前我们都可以明确知道这款产品的具体收益。

如年金险,在购买前你可以通过产品界面明确知道什么时候能领钱,能领多少钱,能领多久,并且这些都是会明确写进保险合同内的,受到《合同法》保护。

而增额终身寿险我们可以通过产品的现金价值表看到,每一年产品的现金价值是多少,而现金价值就代表着我们能拿到手的钱。

所以,一旦签订合同,则直接锁定收益,无论市场环境如何变化,我们该领到钱,一分都不会少。

(2)安全可靠

对我们来说,无论最终投资的收益是多还是少,资金的安全性一定是第一位的。

而所谓资金的安全性,我们要看2点:预期的收益是否能达到、本金是否会受到损失。

而这2点,商业养老保险能够百分百保证:

- 保险合同受到《合同法》保护,我们只需按照合同里的约定领取金额即可,不用担心保险公司不给钱

- 保险合同还受到《保险法》保护,就算保险公司破产倒闭,也会有中国银保监会来兜底,保险合同约定领取的金额我们依旧可以正常领取

而银行破产最大的赔付金额不过50万,也没有国家机构为其兜底,所以从这方面来说,保险产品反而更加安全。

所以,在大师姐看来,如果没有足够的积蓄,或者安全稳健的投资渠道,又想给自己未来的老年生活补充一些养老金,那买商业养老保险是最合适的选择。

下面我们在来看看,目前有哪些商业养老保险值得我们选择。

二、商业养老保险有哪些?

说起商业养老保险,其实并不是新鲜事物,商业保险中的年金保险、两全保险、终身寿险都可以在不同程度起到养老的目的,都属于商业养老保险范畴。

像每年保险公司开门红时期,各家公司都会推出自家主打产品,大多是年金险+万能账户,或终身寿险+万能账户的形式,以养老的理念销售给客户。

在目前市场上,用于养老的主流保险产品主要由2类:年金险和增额终身寿险。

应该有不少人买过这类型的产品,下面大师姐给大家详细介绍一下。

1.年金险

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

简单理解就是,比如我们给自己买一份年金险养老,按约定每年交钱或者一次性交钱给保险公司,之后只要我们一直活着,到了约定领钱的时间,按约定领钱即可。 而市面上主要的年金险分为2种:

(1)纯年金险

这类年金险收益固定,而且领取时间、领取额度、能领多久都明确写进合同内,不会随市场环境或保险公司经营状况而变化。

比如下面这款年金险产品,每年交费5万元,交3年,然后我们可以选择从55岁、60岁或65岁开始领取。

如从60岁开始领取,则每年可以领2115元,活多久领多久。

纯年金险的优点就在于责任简单、领多少钱在投保前就明确可知,不容易被忽悠。

(2)年金险+万能账户

这类产品相信大家都不陌生,很多保险公司开门红产品都是这样的产品。

固定收益+浮动收益,年金险作为主险,收益固定,附加的万能账户收益却并不固定,但都有一个保底利率。

但是对于这类型的产品,大家一定要注意,虽然号称可以“二次增值”,但是最开始账户里是没有钱的。

如上图的例子,我们每年交的保费是5万元,交3年,一共交费15万元,要注意这15万是用于购买主险,也就是年金险,并不是进入了万能账户。

这时,万能账户里的钱为0,就算利率再高,也不会产生收益。

而监管规定万能账户不追加的话,前5年不会有任何领取,5年后,根据合同约定能领取多少钱进入万能账户,这时才开始计算收益。 就是说,如果想在购买主险时时向万能账户里投钱,则合同生效就是会开始计算收益;如果不投钱,则至少在5年后,合同约定开始领钱时,这些钱不领取的话就会进入万能账户。

大家需要注意的是,万能账户的实际利率每个月会在保险公司官网公布,那才是我们能拿到手里收益利率,销售人员演示的收益利率都是无法保证的。

但是万能账户也会有一个保底利率,就算保险公司倒霉投资失败,但这个保底利率所对应的钱,我们是一定可以拿到手的。

(3)纯万能险

万能险,这名字挺唬人的,其实就是保险界的“余额宝”。

你买了一份万能险,保险公司就给你一个万能账户。

你有闲钱可以随时投入这个账户,里面的钱每个月都会按最新的结算利率来计算收益。

如果里面的钱一直不取出来,就会一直复利生息......

想买万能险,你一定要清楚这1点:收益是一个未知数。

万能险能赚多少钱,要看结算利率;利率越高,收益自然越高。

但最大一个问题是:结算利率每年每月都可能会变,保险公司只会保证不低于0!

以前万能险最高结算利率可以去到 5.5 - 6.5% 之间,不过今年8月份监管要求调整后,基本都降至 5% 以内。

可以预见,在全球利率下行的环境下,结算利率下调是市场的主旋律。5% 以上的万能险,只会越来越少。

万一这份万能险将来降到到百分之零点几,岂不是很尴尬?

别慌,合同中还会约定一个保底利率:

即使在最坏的情况下,保险公司也最起码可以给到我们这个利率。

现在市面上保底利率最低的仅有1.75%,最高的可以去到3%;前几年还有3.5%的,但现在基本绝迹了。

当业务员想你推销产品时,计划书一般还会有高、中、低三档演示利率。

人家一般都会拿高档利率来计算给你看,然后一顿唾沫乱飞:你看看,只要七八年,你就可以有这么一大笔钱......

请注意了,就算数字再诱人,也只是仅供参考而已,万能险将来的收益是一个未知数!

大师姐在这也总结了一下年金险的一些特点,大家不妨看看,多了解了解:

1.收益明确,与生命等长

年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

2.收益一般,灵活性差

年金险收益虽然明确,但确实不算太高,即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。

而且买了年金险,只有到了规定时间我们才能领到钱,要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

但真急需用钱的话,可以考虑保单贷款。 大师姐整理了目前市面上高性价比的年金险产品,需要的话可以参考下:

2.增额终身寿险

下面我们在来看看什么是增额终身寿险。

顾名思义,增额终身寿是寿险的一种,保障身故和全残。

但与传统寿险不同的是,它保额可长大,更像是一个“现金流规划工具”。

传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。

伴随着保额增长,保单现金价值也会不断增加,可随时通过减保取出现金价值,部分领取、全部领取均可。

通过合理领取现金价值,获得长期持续稳定的现金流,以达到自身需求。

所以,相比于年金险,增额终身寿险更加简单,也易于理解,它的核心功能就是:

通过减少保单的现金价值来领取一笔钱,实现养老的作用,只要保单还有现金价值,就可以一直领取,而且领取后保单剩余现金价值,还会继续增长。 值得一提的是,现在部分增额终身寿险也可以附加万能账户,但跟年金险的万能账户有什么区别呢?

- 增额终身寿险是通过减保领取一笔钱,也就是主动领取,不主动领取保险现价就一直增长,不会有返还。

- 年金险是属于被动领取,到了约定时间保险公司就会给付一笔保险金,如果你不领取,钱就会进入万能账户。

所以,如果你买了增额终身寿险且附加万能账户,就代表着你需要额外向万能账户里投钱,相当于把钱存入一个收益不固定、无法预知的“余额宝”里,有没有必要,大家仔细斟酌一下。

大师姐依旧总结一下增额终身寿险的优势和不足:

1.灵活性强

现金价值是增额终身寿险的核心,灵活性也体现在现金价值上。

我们随时可以通过减少部分保额来领取一笔资金,相当于拿出部分现金价值,剩余现金价值继续复利增长。

这笔钱可以用于自己养老、子女教育金、婚嫁金。

2.收益稳定

在买增额终身寿险时,我们就可以看到今后每年的保单现金价值,保险现金价值有多少,则代表我们拿到手能有多少钱。

所以,收益高不高,收益是否符合我们预期,在购买时我们就可以看到,而且一旦合同确定 ,则锁定利率不变,稳定可靠。

3.前期身故赔付杠杆不高

增额终身寿险保额和现金价值是随着时间推移而复利增长,如果被保人前期不幸身故,赔付杠杆并不高。

4.现金价值可能被领完

增额终身寿险可通过减保的方式实现养老金规划,但不同于养老年金,活多久领多久,增额终身寿险的现金价值领取没有次数、额度限制,可以随时领取。

但是,很有可能出现还未到老年,保单现金价值就被提前支取完的情况。

其实,买商业养老保险不仅仅是看产品,最优先考虑的就是我们该选择哪类产品,大师姐的建议是:

- 如果你想要拥有稳定的现金流,可以随时支取,推荐增额终身寿险,但要注意过度支取会导致产品现金提前透支

- 如果你怕自己过度消费,想要拥有稳定、长远养老金,优点考虑年金险,虽然它不太灵活,但能固定时间给你一笔与生命等长的养老金

增额终身寿险哪个好?我对比了几十款产品,整理出一份榜单,点击下方链接了解:

三、产品推荐

最后,大师姐再分别给大家推荐几款产品,大家可以根据自身需求选择。

1.年金险

经过层层筛选和反复计算,大师姐选出3款养老年金险,我们一起来看下详细对比:

先来看榜单:

本次推荐的3款养老年金险为:

- 龙抬头2.0:保证领取20年,现价持续到85岁,投保门槛很低,支持月缴,普通人也能轻松上车。

- 大盈之家2.0:终身享有现价,资金回笼速度堪比增额寿,可灵活减保;后期固定领取,养老更有保障。

- 鑫禧年年方案一/二:大公司出品,终身享有现价,有两个方案可选,且都有祝寿金额外领取。

个人推荐理由:

✅龙抬头2.0

龙抬头2.0是君龙人寿推出的一款保证领取型养老年金险。

它能够保证领取20年,就算领了没几年,人就没了,保险公司也会把剩下的钱一次性给到家人。

不用担心出现刚领取几年养老金,就不幸早逝而领不到后续收益的血亏情况。

而且,龙抬头2.0年领金额比较高,属于目前第一梯队产品水平;

以“30岁张女士,5年交,年交5万,60岁起领取”为例:

60岁起,张女士每年能领30650元,其中,保证领取的金额为61.12万。

到80岁时,累计领取79.5万,除去投入的保费,共赚了58.2万,实际收益率是3.11%。

这个收益相对3.5%时代的产品,有点不尽人意;但在3.0%的产品中,表现还不错。

另外,在开始领取后,龙抬头2.0的保单仍有现金价值,一直持续到85岁;

如果到了85岁,不想继续领了,也可以一次性领取一笔现金价值。

✏️大师姐点评:

君龙人寿这款龙抬头2.0养老年金险的保单利益表现比较好,属于当前年金险市场表现第一梯队;

它的投保门槛不高,没有职业、健康告知的限制,而且缴费方式多样,支持月交、季交、半年交,普通人也能轻松入手。

而且,它能够保证领取20年,很适合追求确定性利益的朋友!

如果你想为未来存一笔养老金,或孩子的教育金,这款产品是不错的选择。

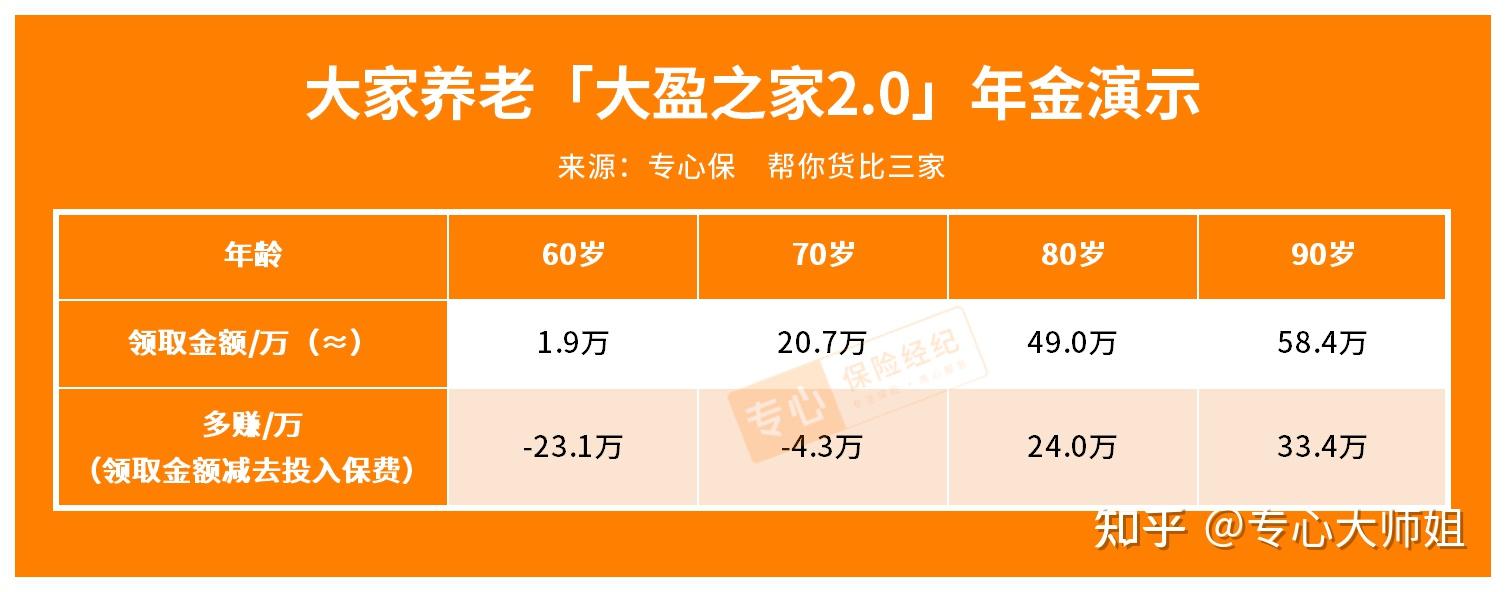

✅大盈之家2.0

大盈之家2.0由大家养老承保,也是一款很有特色的产品!

它本质上是一款养老年金险,但它却能融合了增额寿的特色:前期现金价值增长快、资金回笼速度快、减保写进合同。

首先,大盈之家2.0的现金价值增值速度很快,各缴费期的资金回笼速度只需要7-8年,跟常规的增额寿速度差不多。

其次,大盈之家2.0终身享有现金价值,任何时候退保都有钱拿!

而且,身故保障终身≥已交保费;也就是说,任何时候身故,都能拿回一笔不少的钱,有利于财富传承。

另外,它还支持减保,减保规则明确写进了合同,只要投保满5年就能申请,每次减保不超过已交保费的20%,有一丢丢严格。

此外,大盈之家2.0的保单权益也很丰富,支持第二投保人、保单贷款,还能对接大家养老社区!

最值得称道的是,大家养老社区的入住门槛很低,总保费≥25万可享旅居权,总保费≥120万可长居城心医养社区。

大家的城心养老社区将城市中天然氧吧与优质医疗资源作为立项基础,两公里内设有三甲医院,以保证紧急情况,

最快15分钟打通“生命的绿色通道”,真正符合“医养康养”的多重养老需求,

适合对晚年有更高要求的高净值人群重点关注,提前锁定高品质养老生活。

听起来很不错,但最重要的“收益”又如何呢?

还是以“30岁张女士,5年交,年交5万,60岁”起领取为例:

60岁起,她每年只能领18850元,相比龙抬头2.0这种纯养老金的确不算高。

但它胜在终身都有现金价值,并且现金价值一直很高;

而市面上很多产品,到了一定年龄现金价值就没了,要么现金价值越来越少~

所以,如果你纯粹想每年领得多,可以选择龙抬头2.0或鑫禧年年;

但如果你想进可攻退可守,在每年领钱来补充养老金之余,还要为以后急用钱留下退保这条后路,那大盈之家2.0就非常值得考虑了.

✏️大师姐点评:

总的来说,大盈之家2.0是一款“前期增额寿,后期养老金”的产品,能同时兼顾理财和养老的需求。

前期现价增值快,可减保应急;后期固定领取,活多久领多久,满足养老需求!

非常适合用作补充养老+财富传承,也可以用作孩子的教育金、婚嫁金和创业金储备~

✅鑫禧年年尊享版(方案一/方案二)

鑫禧年年尊享版是富德生命人寿推出的产品,有两个方案可选;

它们都没有保证领取期,但胜在终身享有现金价值,任何时候退保都能拿回一笔钱;并且在88岁那年还能领到一笔祝寿金。

我们以“30岁张女士,5年交,年交5万,60岁起领取”为例,看一下两个方案的区别:

若选择方案一:

年领取金额较高,每年约领3.4万,比方案二高出8千多,但现金价值会低一些,后期收益率能达到 3.67%。

若选择方案二:

领的钱比较少,每年只有约2.5万;但现金价值更高,77岁以及之前的总收益会比方案一好。

比如在77岁时,方案一已领60.8万年金,保单现价剩23.1万;而方案二已领45.5万,现金价值还有 38.6 万,之后身故、退保拿回的现价,比方案一更多。

综合来看,想要每年拿钱多的朋友,大师姐推荐选择方案一,晚年养老品质更高一些;

对于既想要规划养老,有希望资金更灵活的朋友,更建议考虑方案二。

✏️大师姐点评:

鑫禧年年尊享版是保单利益表现非常优秀,尤其方案一高领取,水平是当前市场数一数二~

而且,它能附加保底利率2%,当前结算利率4.3%万能账户,进行二次增值;

更难得的是,它来自大公司——富德生命人寿,却没有大公司品牌溢价。

所以,很适合追求大公司+高领取+万能账户的朋友。

2.增额终身寿险

再来看看增额终身寿险里有哪些产品适合作为商业养老补充。

直接说结论:

- 平安如意B款(保100岁版):长期收益比较高,第30年收益率就有2.89%!

- 金盈卫2号:大公司出品,收益表现不错,第30年复利收益达到2.79%!

- 鑫享未来2号:现金价值超过保费的时间快!

- 弘运连连2023:

增额终身寿险的收益还能领取年龄、缴费时间等有关,就算是同一款产品,你在不同的时间领取,最终的收益都不同。

所以,买一款增额终身寿险之前,我们先要明自己的目的是什么:给自己养老,给孩子做教育金,还是既给孩子做教育金,又要留给自己做养老储备。

如果还有什么不明白的地方,也可以随时咨询大师姐:

四、写在最后

养老问题是民生大事,国家在关注,群众也在关注。

在大师姐看来,与其走一步看一步,不如把未来掌握在自己的手里。

现在有能力的时候,为自己存下一笔钱,待我们年老时,再把这笔钱拿出来,作为养老补充,既不给子女添麻烦,也让老年生活过得更加有质量,有尊严。

如果觉得本篇内容对你有所帮助的话,欢迎大家点赞收藏,谢谢鼓励~

✅我是@专心大师姐,致力于保险科普,虽道阻且长,但行则将至。

师姐的小目标是:专心挑选好保险,绝不让你在买保险这件事上吃亏!!

我精选了不少超高赞的【保险干货内容】,方便你快速查阅(请点击查看哟~)

【超全攻略】怎么买?哪家好?

(避坑指南)我买保险踩过的11个坑!⭐⭐⭐⭐⭐

(省钱保险)帮你省钱!内行人告诉你保险怎么买划算?

(保险公司)平安、国寿、太平洋、友邦……保险买哪家公司的好?

(支付宝保险)2023史诗级大测评,深扒62款支付宝保险

【挑选指南】给谁买?买哪款?

(大人保险)重疾险、医疗险、定期寿险、意外险怎么选?

(小孩保险)给孩子买重疾险,怎样选实用还便宜?

(父母保险)2023父母保险购买全攻略!(附50-90岁产品推荐)

(医疗险榜单)百万医疗险推荐榜单Top5来了!

(重疾险榜单)6款高性价比成人重疾险推荐!

(年金险榜单)2023全网深度解析+最新年金险推荐!

(按收入挑)年收入5万/15万/20万,怎么买保险更实用?

(疾病投保)甲状腺结节/乳腺结节/高血压/糖尿病...身体小问题,怎么买医疗险? |