非专业人士,不能就这个保险给出针对性的建议。

但是

不要相信任何所谓名头,都是坑。平安的口碑不靠谱,他们的销售没有底线的。

不要相信任何推荐,根据自己的需要购买保险。

买之前先查清楚该险种的注意事项,严格逐条卡合同。合同与口头不一致的地方一定详细问。

与任何销售沟通都需要能够留存证据的方式。电话录音,微信文字。

尤其是他们承诺的“收益”部分,详细问到底,他们有含糊的地方就是准备坑你。销售说不明白,找主管来说的时候更早警惕,换更老练的话术骗子而已。

真的,很多保险都很坑。再次建议先查一下要买保险种类的避雷事项。不要盲目信任所谓口碑,尤其是所谓的大公司。

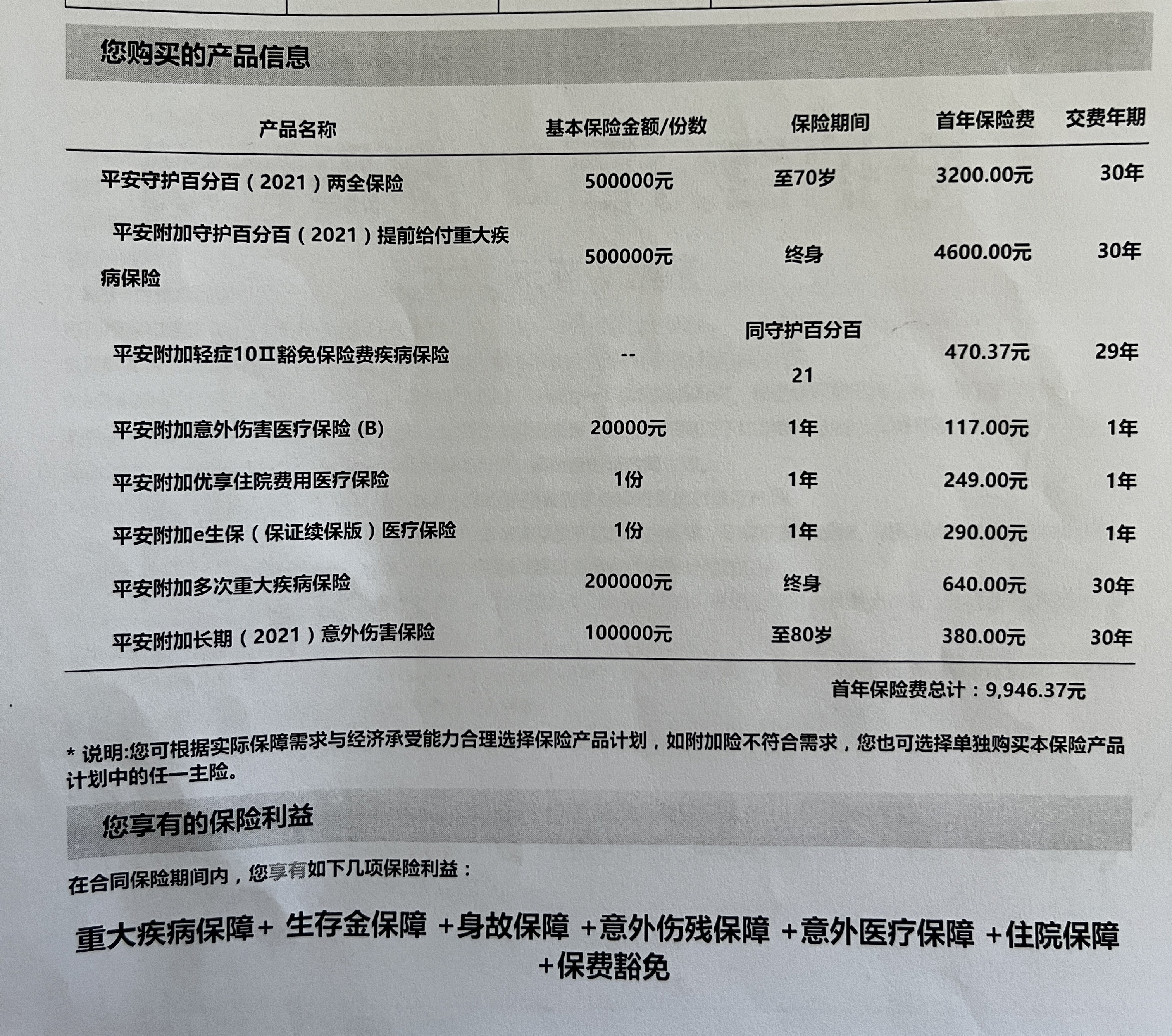

以下亲身经历,供您参考避坑。

作为平安的老客户,曾经买了2份保险。随后平安客服联系说我贡献度达到了,所以有年金领取。然后逐步在他们的套路下,被欺骗,隐瞒信息,偷换概念,阴阳合同等操作下完成了平安富赢金生保险的合同。现在十分艰难得维权中。

因此从受害者角度提醒您,远离平安,保您平安。 |