有用。

最近气候真是不太平!

河南的大雨刚停,

台风“烟花”轰轰烈烈地从江浙沪,

又往山东去了。

你们那里天气怎么样?

我反正是被迫在家,两天没出门。

听着窗外狂风暴雨,心里怕怕的。

尤其一搜新闻,

上海市金山区30余户居民家中进水,最深积水达50公分左右。

上海多个小区住户窗户被台风“烟花”吹落。

幸好我住的老房子撑住了,只是客厅窗户进了点水。

狂风暴雨中,别说人了,房子也显得那么脆弱。

我寻思着,随着这几年天灾越来越多,

给自家房子买个保险,好像也挺有必要的。

用家财险保障自己的房子

家财险,顾名思义,就是给你的房屋上的保险。

虽说钱财乃身外之物,但房子是很多家庭几十年奋斗的结晶。

要是被火灾、台风毁于一旦,我们可真受不了!

家财险每年一两百块钱,就能把房子里里外外都保了。

以后窗户被台风吹坏了,墙皮被大雨泡烂了,都能让保险公司赔你。

家财险首先保障这些意外。

电器老化起火,把房子烧了。

天然气爆炸,比如湖北十堰的惨案。

各种自然灾害,包括雷击、台风、暴风、暴雨、龙卷风、洪水、暴雪、冰雹、泥石流、崖崩、突发性滑坡、地面突然下陷。

就像最近闹得正凶的台风暴雨,正好是家财险保的。

还有高空坠物,或者大树、电线杆,别家房子把我家房子砸了。

最后注意,很多家财险是不保障地震、海啸的。

四川和海边的朋友,买的时候要格外注意。

然后家财险保障这些东西。

基本的三样保障是房屋主体及附属设备、室内装修和室内财产。

房屋主体就是我们的房顶、墙、柱子、门窗什么的。

附属设备还包括房子的水电煤气、卫生、照明、通风。

室内装修和室内财产就不用多说,地板、墙皮、家具、电器、……

反正就是房子里值钱的。

但是不好定价的,珠宝、古玩、账册、资料什么的,家财险不赔。

不少家财险还会附加一些实用的保障。

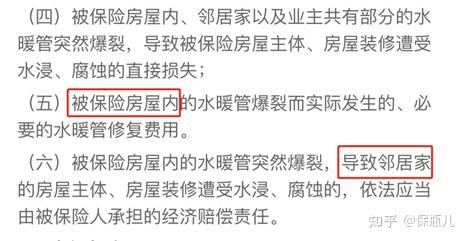

具体有:水暖管爆裂,居家责任,和室内盗抢。

水暖管爆裂这个听起来很小,其实最容易用到。

尤其是北方地区,季节温差大,水管热胀冷缩。

十几年来,家里水管不出点毛病简直是稀奇。

水管漏了,淹自家还好,关键还挺容易漏到别人家。

我家天花板,就被楼上邻居淹过。

我们还有同事,不幸淹过别人家的。

淹了别人家,就需要居家责任,帮你给邻居赔钱。

有了居家责任,不管是泡自己家,还是泡别人家都不怕了。

最后室内盗抢这个,对于治安一般的地方,比较有用。

怎么买家财险

家财险虽然便宜,但不是什么房子都保。

商业家财险,大部分都不保农村地区的房子。

如果读者家在农村,最好问一下当地政府,有没有三农险可买。

然后自建房,违规建筑,用来做生意的房子,保险肯定是不保的。

最后房屋结构一般要求钢混和砖混两种,砖木结构是买不了的。

大家也不用着急,一般城市里的楼房都能满足这些要求。

最后投保人一般得是房子的房主或租客。

没有房产证或者租房协议,理赔时会有问题。

家财险的保额,不用过高。

家财险和百万医疗险相似,你财产损失了多少,向保险公司报多少。

不会出现50万的房子毁了,保险公司赔你200万的情况。

所以我们只要把保额买到房子的价值就可以。

我还想讲一下,家财险的理赔,水挺深的。

一般接到报案后,保险公司当地的分支机构,会派出人员上门定损。

你家用了5年的门,你觉得至少值3千,理赔员一刀给你砍到5百。

最后究竟能赔多少,弹性非常大。

要想尽量多赔,从买保险到出险理赔都有讲究。

·买家财险的时候,要尽量挑大公司的产品。

因为大公司分支机构多。

一旦家被暴雨淹了,当地有分支机构的,就能马上上门勘察。

要是有争议,找当地保险分公司的人,也方便协商。

如果保险公司在本地没有分支机构,就要等它从外地派人,或者找第三方公司。

这就可能会耽误一些时间。

·具体看产品,得根据自家情况来买。

当地治安不好,盗抢险的保额一定得高;

家里总漏水,水暖管爆裂和居家责任都得买好;

要是装修花了大价钱,那就着重室内装修的保障。

买了家财险后,如果家里被暴雨淹了,被火烧了。

·除了马上报案,等保险公司上门,还有很多要准备的东西。

首先要证明你和房子的关系。

所以要准备户口本,房产证,或者租房合同。

其次在受灾后,要马上拍照确定损失情况。

尤其是起火点、水位线、盗窃痕迹要拍清楚。

暴雨还要提供媒体发布的天气信息,火灾要提供消防记录,盗抢要准备公安记录等等。

最后想办法找到能证明东西价值的资料。

最好是有购买时的发票,收据,付款记录等等。

没有的话,找到同款商品,目前的市场价也可以参考。

如果是房子需要装修,或者电器需要维修的情况。

先问一下保险公司,有没有指定机构,资质要求,以及修好后需要什么凭据。

自己随便找一家修好了,保险公司有可能不认可,不给你报销。

所有的资料准备好之后,勘察员上门定损的时候,最好全程在旁边。

家财险的理赔,多少存在一些弹性。

关于物品的价格,一旦发现定价不合理,要及时提出来。

你把门开价3千,他砍到5百。就要据理力争:

“我买这门的时候,可是要5千块!

而且用了几年,一点划痕都没有!

现在买个差不多新的,估计8千都不止……”

理赔员也是人,不是机器,讨价还价还是有用的。

买什么家财险

这是几款家财险产品。

众安的家财保在支付宝上就能买。

它确实很便宜,但保障会稍微差点。

关键众安是一个互联网保险公司,没有分支机构。

真的要理赔了,它应该是委托第三方,保险公估公司来上门服务。

和当地就有分公司的,理赔体验没法比。

平安的家财无忧险(升级版),保障很不错。

它有七项责任,包括房屋主体、附属设备、装修、财产、房屋盗抢、居家责任和水暖管爆裂。

50万版本,各项责任最多赔96万;200万版本,最多赔308万。

不过水暖管爆裂这一项,每次赔偿上限1万元。

发生室内盗抢后,每次最多赔3千或5千。

手表、手机等被盗抢,也有赔偿上限。

但平安最大的优势,就是它的分支机构非常多。

真需要理赔时,直接让分公司上门处理。

理赔有纠纷,和当地的保险公司讨价还价也比较容易。

平安无忧家财险,价格一年一两百,也不算贵。

天安的千万房屋险,只保房屋及附属设备,房子里的东西都不保。

可它的保额非常高,最多能保2000万。

生活在一线城市,房子比较贵的,可以买这个。

它还能保地震、海啸,这是别的产品没有的优势。

但是要注意,投保时,房子的建造时间不能超过30年。

总结一下,

鉴于家财险的理赔太重要了,我们还是建议你买平安的家财无忧。

要是房子价值过千万了,或者特别需要保障地震、海啸,可以买天安的千万房屋险。

房子是很多家庭最重要,也是最值钱的资产。

但大家普遍对家财险不够了解,

导致一直给家人遮风挡雨的房子,从来没有一份保障。

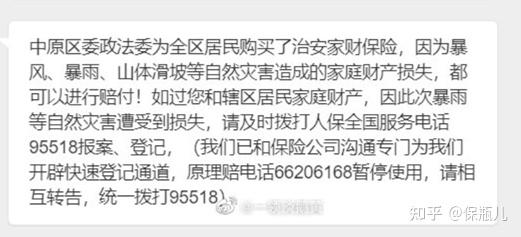

这次河南郑州大雨,无数人的家毁于一旦。

幸好当地政府早就给居民买了治安家财险。

虽然保额不高,但也能给在暴雨中失去房子的人一些宽慰。

不过要想在天灾中,把房子的损失降到最小,

光靠政府的保险肯定不太够。

为了守护我们的家,别忘了给房子买好家财险! |