2022年7月28日,第二次补充。

感谢大家的建议,也感谢大家的点赞支持。然后重申一点:不划算。可能很多建议提前还款的朋友很意外,所以我这次认真找了一点“数据”来证明我的观点。

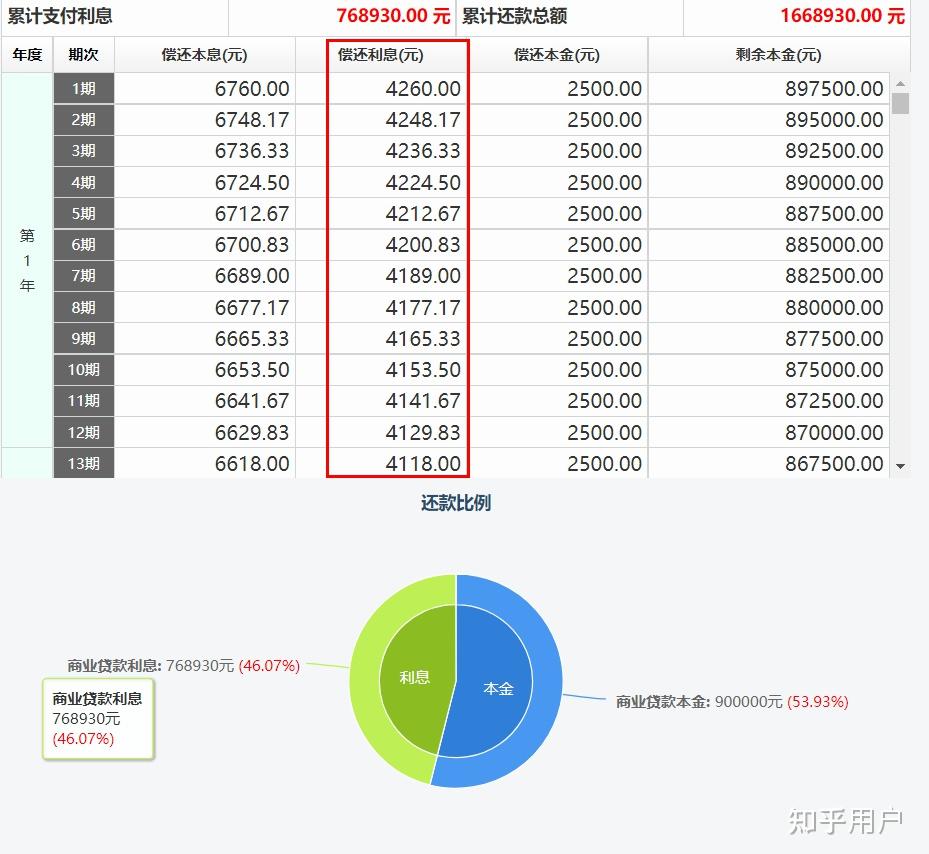

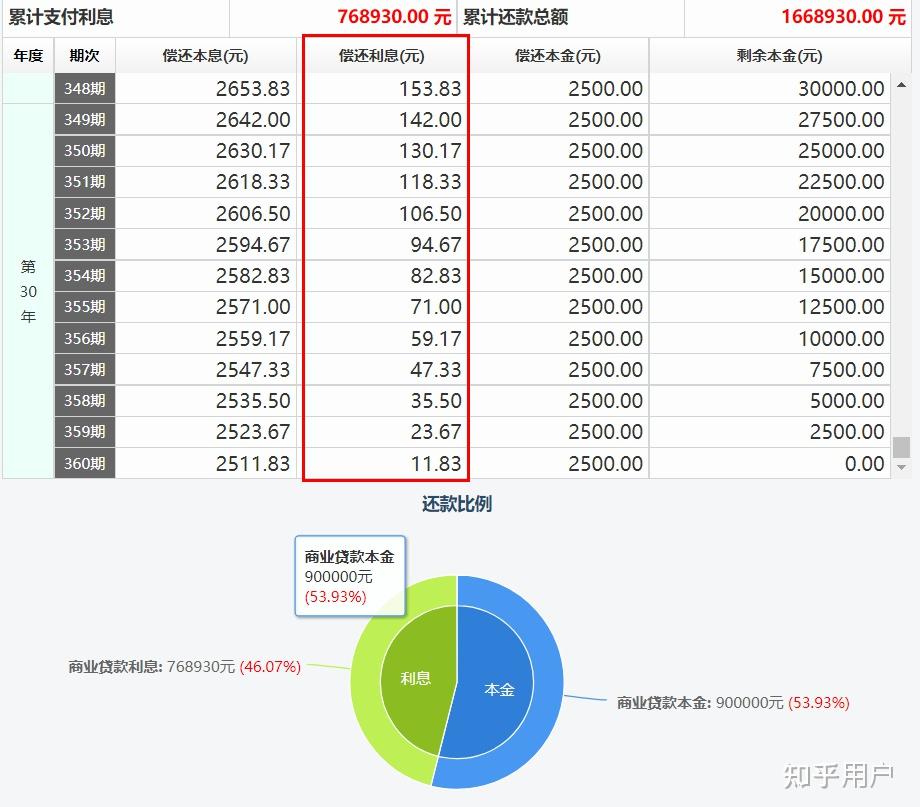

①、先引入一些基础数据,假设,我贷款100万,利率按5.73%计算(LPR:4.65%+BP:1.08%),按等额本息计算,30年总利息109.63万元,月供5,823元。

②、假设,我有100万存款(流动资金),全部还掉(也就是说,我完全不贷款),则我30年需要额外支出的利息为:0;

③、假设,我有100万存款,并且不还房贷,用于理财,按年化4%计算【这里我重点说一下,很多朋友说不可能找到4个收益的理财产品,现在利息降了,然后我这次又认真看了下,还是有的。参考2022年7月28号的理财产品目录,100万起投的产品从3.15%-5.50%,产品周期不同,利率不同,综合算下来年化4%,还是不难找的。在售理财产品列表(2022年7月28日更新) (boc.cn)】一年的利息收入是:40,000元;而我的房贷利息是多少钱呢?是5,823*12=69,876元。收入-支出:29,876元;也就是说,我需要自己操作理财(还要冒着买不到的风险),一年还要给银行近3万大洋。

④、假设,我有100万存款,并且不还房贷,用于理财,按年化4%计算,假设我运气超好,每年都能买到4%理财的产品,那么30年下来,我的利息收入一共是多少钱呢?是:224.34万元。【excel复利计算公式:【本金*power(1+0.04,30)-本金】,假设我运气不好,每年只能买到3%的理财产品,那么30年的利息收入是多少钱呢?是:142.73万元。大家既然说4%利率的理财产品买不到,那就按3%算好了,30年下来,我的利息收入-支出是:142.73-109.63=33.1万元,平均1年挣1万1。

⑤、还有一个大家可能忽略的点,那就是个税,房贷一年最多抵扣个税缴纳额1.2万的基数,极限操作一下,算夫妻两个人共同还贷,并且都按最大缴纳基数2.4万来算。税率分别按3w6-14w4这一档来算,个税10%,2.4万能少交个税:2400元;如果夫妻两收入高,够上了20%的档位,最多能少缴纳4800元个税。30年累计算下来,就是7万2至14万4,折个中算10万好了。

以上:按各种假设数据最终得出来的结论是,不还房贷,我30年最多能“挣”43.1万。前提是:①、真的有这100万在手里可以自由支配。②、每个月还贷近6000块钱,不影响生活。【重中之中,我们活着是为了生活,不要想着30年后的复利,如果提前还,能改善生活,那就还了吧。】

写点其他:我房子的利率不到5.73%,是4.9%,这中间又有近1个点的“利差”,其次,我已经换了好些年了,而且是等额本息,前面还的全是利息,换句话说,我大头的利息已经给银行了,提前还款,银行也不会退给我,所以我更加不会提前还款了。

<hr/>2022.01.21补充

小透明第一条点赞过百的回答,有些激动,然后发现评论条数都快比赞还多了,所以补充几点。

1、我也不是专业人士,回答也基于个人感知,4点几的收益率这个点,大家不用过于纠结这个点。其一,大家对“随便”的认知不一样,可能我觉得闲着没事躺沙发上,花1个小时,翻10个银行的app,找到1个4个点以上的理财收益,叫做“随便”,而有的人可能觉得随手点开1个银行的app,随便一翻理财第一页,第一条就是4个点以上的,才叫“随便”。就单纯的个人感觉不一样,就像冬天开空调,可能有人感觉热,有的人感觉很干燥,甚至都不是一个维度的感觉判断。其二,我们房贷都是20年,甚至30年的,理财也不要单看3个月的年化收益率,得拉长周期,算上复利。

2、关于消费贷,10%,这个问题,其实也一样。一是看复利,二是看个例。就说看起来两年免息的车贷,4S店多半会多收你一个“金融服务费”,或者看下“借*”、“还*”之类的产品,借个1年算下总共要还多少利息。可能不到10%,也可能更多,这里也只是举个例子,不用太纠结数字本身,至少单纯从过去N多年来看,房贷利率确实要比绝大多数商业贷款要便宜。如果消费贷能持续稳定的提供给我低于房贷的利率,我也绝壁会换了房贷,转头就借消费贷(自从把支付宝花呗关了之后,芝麻信用分就越来越高,都800了,信用应该还算好,但是我找不到这种消费贷)

3、还与不还,其实说到底就是个机会成本的问题,或者对于个人而言,还的收益更大还是不还的收益更大。我留着这笔钱可以投资创业(亏不亏那是另外一个故事),我留着理财炒股,甚至我就单纯的留在家里摆着看。看到钱我就心情舒坦,他给我提供的情绪价值,比我每个月还3000块钱的贷款更让我觉得舒心。那我就留着不还。(我不卖保险,但我不光劝人买理财,还劝人把钱留家里看= =)说到底,还是国内确实买啥特别好的理财产品,要不然房价也不至于那么高,大家都去买房子干嘛呢?还不是因为目前为止,房子在国内仍然是最好的理财产品。可叹。

<hr/>以下为原回答。

深夜失眠,强答一波。

不划算。

- 已经还了三年,还有存款,意味着你还贷的压力没那么大。不是非还不可。(这是大前提。)

- 贷款额度和你存款接近,房贷利率应该是5点几,如果贷的早还有4.9的,你随便找个银行,买个理财也有4点几的收益率,这还已经是非常稳妥的投资方式了,换句话说,你只要不是把钱取出来存保险柜,你的实际利息支出并不高。

- 假设你贷款是20年的,你还有17年的还款时间。这17年里,但凡是你要花钱,你都可以动用这笔钱,无非就是5个点的银行利率,如果还了,没钱了,搞个消费贷,年化10%起步。咋说呢,又变相省了点。

- 目前人民币还是年年贬值的,一年好像2、3个点?甚至还不止,你把钱留手里确实会贬值不假,但问题是你把钱还贷款,也不会因此让你的房子升值呀。所以钱贬值不贬值没啥太大影响,只要钱还是钱就行。万一有个投资收益大于银行利率的事情,你就赚了。

|