美团2022年成绩单:2200亿元营收+28亿元利润+6.78亿用户+ 930万用户

美团(http://03690.HK)发布2022年第四季度及全年业绩。

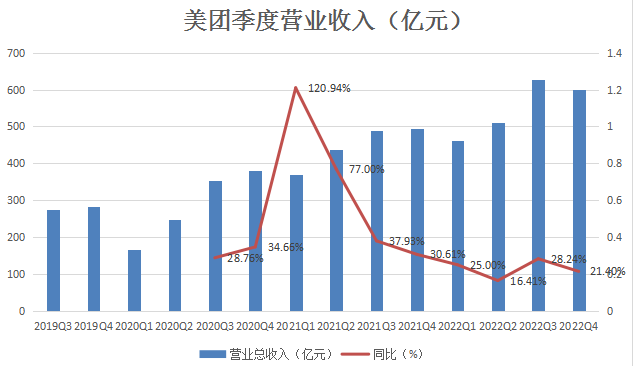

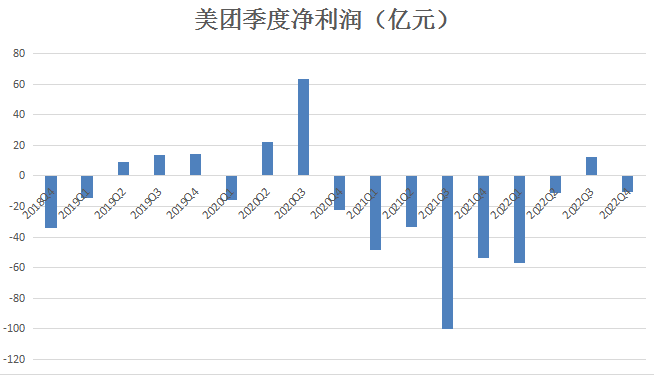

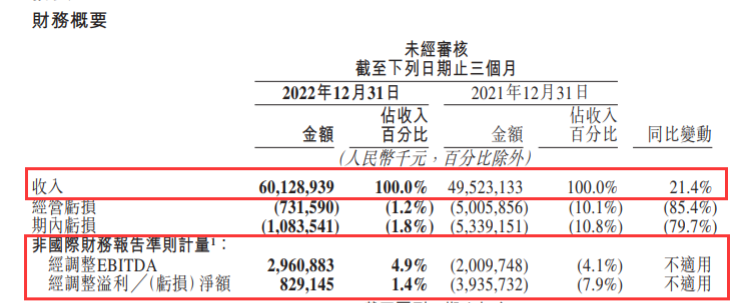

财报显示,美团2022年第四季度美团收入为601.3亿元,同比增长21.4%;经营亏损为7.3亿元,同比收窄85.4%;经调整利润为8.3亿元。

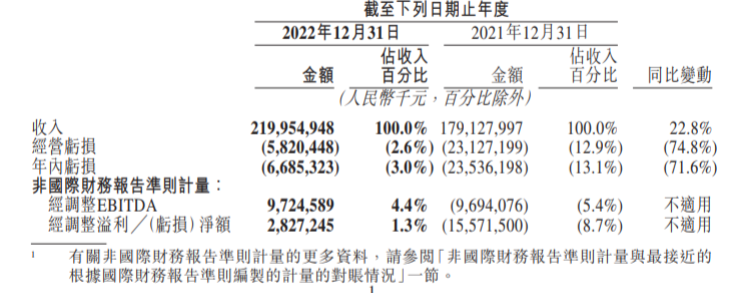

2022年全年,美团收入为2200亿元,同比增长22.8%;经营亏损为58.2亿元,同比收窄74.8%,经调整利润为28亿元,2021年同期亏损155.7亿元。

现金储备方面,截至2022年12月31日,美团所持有的现金及现金等价物和短期理财投资分别为202亿元和919亿元。财报显示,2022年美团交易用户数出现下滑,由2021年的6.90亿下跌1.8%至6.78亿;活跃商家数为930万,同比增长5.1%。

值得注意的是,2022年第四季度,美团新业务(美团优选、快驴、网约车、共享单车、充电宝、餐厅管理系统等)在调整后亏损逐渐缩窄。

在财报后电话会上,分析师表达了对抖音入局本地生活领域后的担忧,但美团管理层表示,美团外卖及到店业务均具备不同于其他平台的差异化价值。

四季度业绩波动明显 新业务板块调整

与2022年第三季度相比,美团第四季度业绩出现波动,整体收入环比下滑4.0%。第四季度,美团核心本地商业分布收入为435亿元,环比下降6.2%,其中配送服务、佣金在线营销服务三项收入均出现下滑;但新业务分部收入环比增长2.2%至167亿元。

从成本端来看,2022年第四季度,美团销售成本、营销开支、研发开支环比均有下滑,但仍面临亏损。

对此,美团方面称,主要是疫情导致的到店、酒店、旅游业务交易金额减少。以在线营销服务收入来看,环比减少主要由于在线营销活跃商家需求受疫情限制,导致季度在线营销活跃商家的平均收入减少。

值得注意的是,2022年第四季度,美团新业务(美团优选、快驴、网约车、共享单车、充电宝、餐厅管理系统等)在调整后亏损逐渐缩窄。

其中,经营亏损收窄至284亿元,经营亏损率改善至47.9%,主要由于商品零售业务的经营效率提高。美团方面表示,由于需求激增,美团买菜于2022年第四季度录得强劲增长,经营效率有所提高。

在电话会上,美团管理层透露,快驴在2022年12月实现了全国范围城市端盈利。此外,充电宝业务于2022年全年实现盈利,共享单车业务连续两年录得正自由现金流,市场份额进一步提升。

不过,新业务亏损收窄的另一个背景是,美团叫停了直营打车业务,并于今年官宣网约车业务后续将减少资源和人力投入,放弃自营打车业务,全面转向聚合模式。

美团管理层在电话会上解释道:“我们对新业务的所有投入都是基于能够在中长期实现独立财务盈利的预期。当我们发现一项业务的增长模式在相当长一段时间内与我们先前的判断不一致,或该业务的战略价值有限,长期无法独立盈利时,我们将进行必要的调整。最近我们对打车业务所做的调整只是一个例子。”

同时,美团管理层强调,未来对新业务的目标是大幅减少经营亏损,大幅提高2023年全年的经营利润率。

至于香港业务,美团管理层透露,其对公司的盈利表现影响十分有限。“长远来看,我们可能会考虑在其他更有商业价值的市场推出外卖业务,但这不是现阶段的重点。我们预计会很快在香港推出我们的全新品牌。”

抖音搅动市场 美团:新入局者影响有限

除疫情影响外,2022年,抖音在本地生活领域的积极布局,也让美团感受到压力。美团财报中显示,2022年第四季度,由于疫情负面影响,到店、酒店及旅游收入同比下滑的幅度与第二季度相似。

2022年,美团核心本地商业营收同比增长17.6%至1366.5亿元,经营利润同比增长56.8%至295亿元,经营利润率由 2021年的13.8%提高至18.4%。

但美团在财报中指出,核心本地商业佣金收入同比增长,主要是由于餐饮外卖及美团闪购业务的交易笔数及客单价增加,部分被疫情导致到店、酒店及旅游业务的交易金额减少所抵消。

目前,抖音在本地生活领域最重要的布局就是到店业务。

根据QM数据显示,抖音2022年9月MAU超7亿,已经超过美团。此前,美团也于2021年年底与快手达成合作,在快手平台上上线美团小程序,从快手短视频可以直接进行团购下单。但浙商证券分析师认为,目前快手短视频内容与美团的结合深度不足,引流能力有限。

与抖音相比,美团最主要的壁垒在于用户心智、商家。2022年,美团开始加深与商家的深度连接,针对“老字号”商户,通过提供量身定制的工具,助力扩大其获客渠道。在此带动下,美团到店年度活跃商户在2022年保持健康增长,其中小店商户同比去年增加近50万家。

电话会上,美团管理层反复强调,行业新入局者对美团影响有限。

浙商证券分析认为,美团的部分场景受到挑战,抖音入局后,美团也应该积极求变。但就整体市场而言,本地生活业务马太效应显著,消费者倾向于选择商家收录全、用户规模大的平台。 |