美团交出了一份亮眼的成绩单。

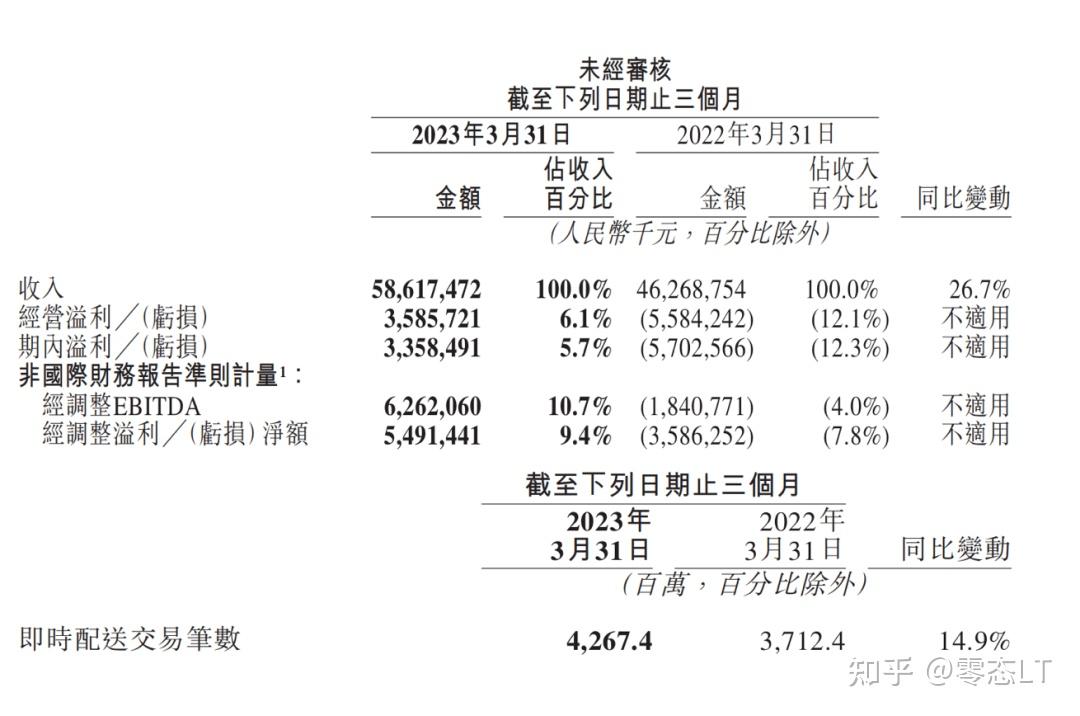

2023年5月25日,美团披露了2023年Q1财报,营收586.17亿元,同比增长26.7%;经营利润35.86亿元,上年同期经营亏损55.84亿元,扭亏为盈。

尽管业绩颇为亮眼,但资本市场并不买单。2023年Q1财报发布后的首个交易日,也就是2023年5月29日,美团股价下跌8.1%,报收115.8港元/股。

之所以在业绩稳中向好的背景下,资本市场选择谨慎对待美团,很大程度上都是因为美团亮眼的业绩主要得益于降本增效。随着抖音等玩家深入本地生活赛道,美团的降本增效策略或许很难具备足够的竞争力。

虽然美团也在积极拓宽国际业务,但由于国际市场劳动力成本高昂、用户接受度不高,美团能否在海外市场复刻中国奇迹,也是一个未知数。

▲图:美团财报

01

陈陈相因的美团,靠降本增效创收

作为一家主打“撮合交易”的平台,美团的业绩其实与社会整体的经济形势有极强的关联。

2023年以来,国内疫情逐步回落,经济复苏,为美团提供一个极佳的发展契机。国家统计局数据显示,2023年Q1,中国社会消费品零售总额114922亿元,同比增长5.8%。最终消费对经济增长的贡献率达66.6%,对比去年全年有明显提升。

在此背景下,美团并没有采取激进的进攻策略,而是基于降本增效的目的,大力优化现有业务,裁撤外围业务。比如,2023年3月6日,美团CEO王兴就在内部邮件中表示,美团网约车业务调整,放弃自营打车,转向聚合模式。

这也使得美团的“新业务”亏损得到有力控制。财报显示,2023年Q1,美团“新业务”经营亏损50亿元,同比收窄40.5%,经营亏损率环比收窄至32.0%。

另一方面,由于核心本地商业(外卖与闪购、到店、酒店及旅游以及民宿及交通票务)业务已经在市场上占据有利位置,美团也不再大手笔的营销。

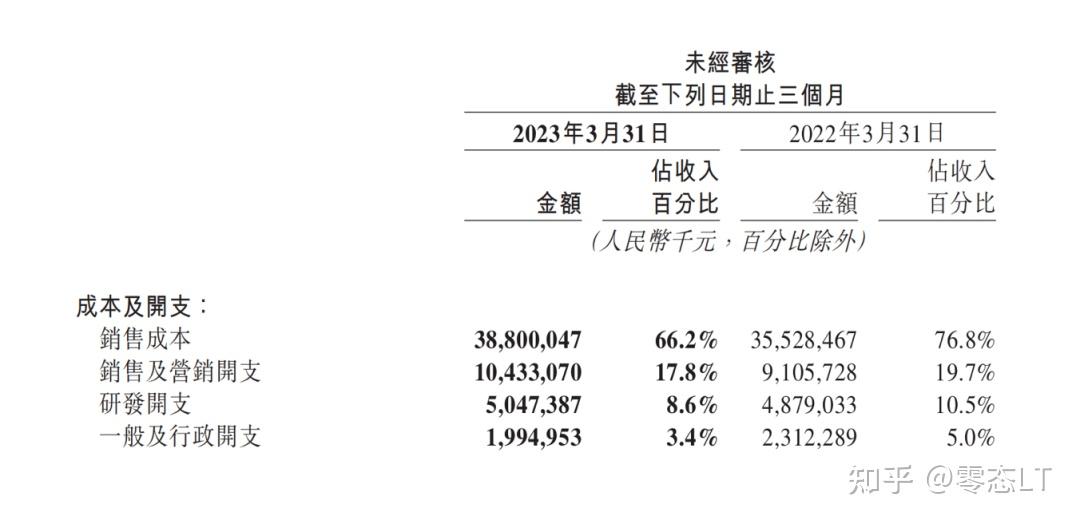

▲图:美团财报

2023年Q1,美团的销售成本虽然同比增长9.2%至388亿元,但占总收入的比重却从上年的76.8%,降低到66.2%。其中销售及营销开支占收入的比重仅为17.8%,同比下跌1.9个百分点。

反映到具体的业务,就是美团的核心本地商业可以创造更多的利润。2023年Q1,美团核心本地商业营收429亿元,同比增长25.5%,成本334亿元,仅同比增长13.5%,经营利润为94亿元,同比翻倍。

整体而言,得益于独有的品牌资源、经济复苏以及一系列的降本增效策略,美团2023年Q1的成本得到了有力控制,在营收增长的同时,创造了更多的利润。不过值得注意的是,王兴一直奉行“无限战争”理念,美团现阶段偏向陈陈相因的发展导向,其实也在一定程度上丧失了成长性和竞争性。

02

抖音伺机而动,美团压力巨大

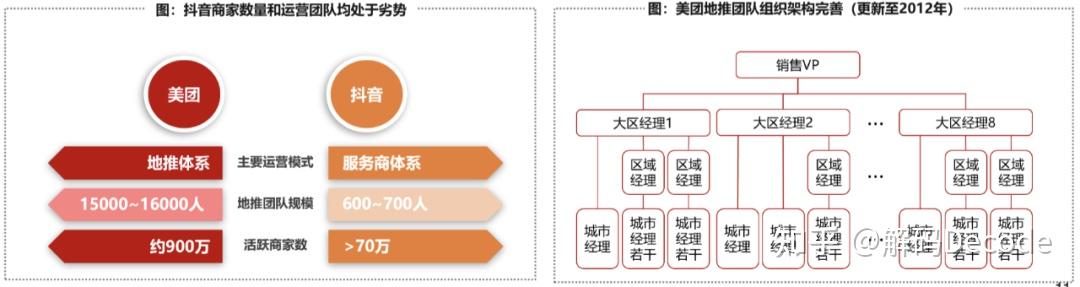

尽管凭借多年的竞争,美团已经成为中国本地生活赛道的头部玩家,但因本地生活不具备社交、支付等业务高昂的迁移成本,美团其实很难一劳永逸地成为一方霸主,因而需要不断地应对“局外人”的挑战。

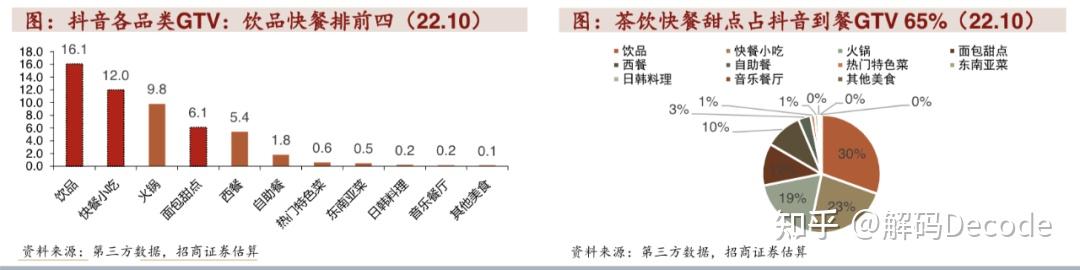

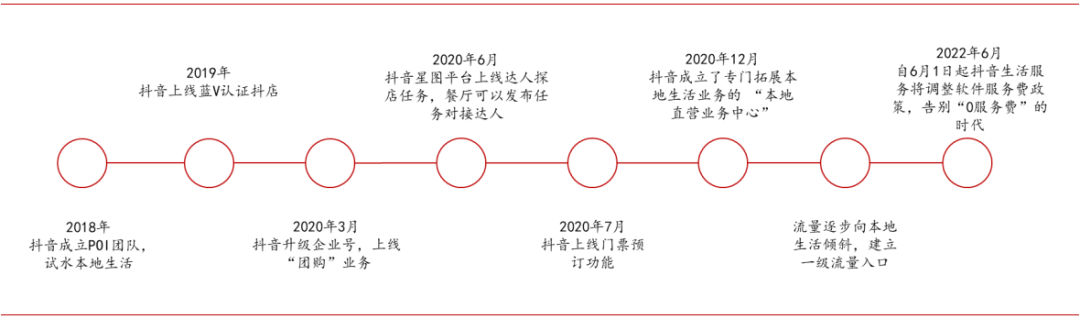

早在2018年,抖音就开始试水本地生活。近两年,因流量以及直播带货红利触顶,抖音越发重视本地生活业务。

据了解,2022年末,抖音生活服务部进行了组织架构调整,分为酒旅、到餐和外卖、到综三条业务线,全面对标美团的核心本地商业。《36氪》消息显示,2022年,抖音生活服务GMV超770亿元,广告收入83亿元。

2023年4月举办的抖音生活服务生态伙伴大会上,抖音本地生活业务负责人朱时雨对外表示,“生活服务是一个十几万亿的广袤市场,真正通过线上完成的比例其实非常小,还远远没有到存量竞争的地步。”

《晚点 LatePost》报道,2023年,抖音本地生活GMV目标为 4000 亿元左右,相较上年翻倍。其中,到店及酒旅业务目标 2900 亿元,与美团2021年水平相当;外卖业务目标1000亿元。

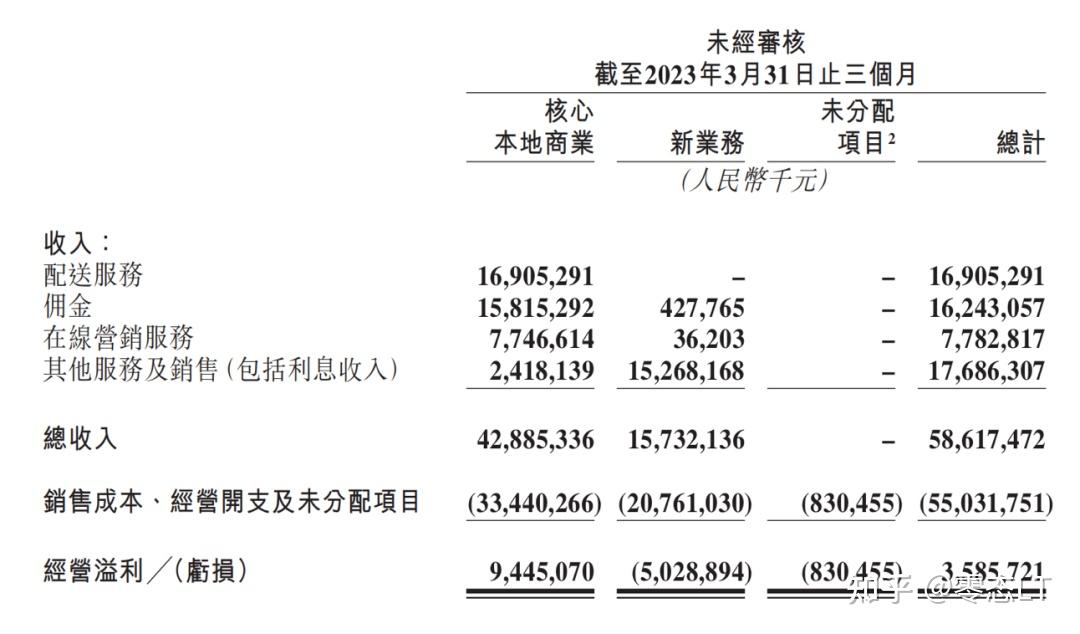

尽管目前美团核心本地商业中的配送、佣金和其它收入仍有不俗的增速,但在线营销业务已经风光不再。

▲图:美团财报

2023年Q1,美团核心本地商业中的在线营销业务营收77.46亿元,同比仅增长10.6%。回望2022年Q2-2022年Q4,美团核心本地商业中的在线营销业务营收增速分别为1%、8%以及-4.8%,增速均不容乐观。

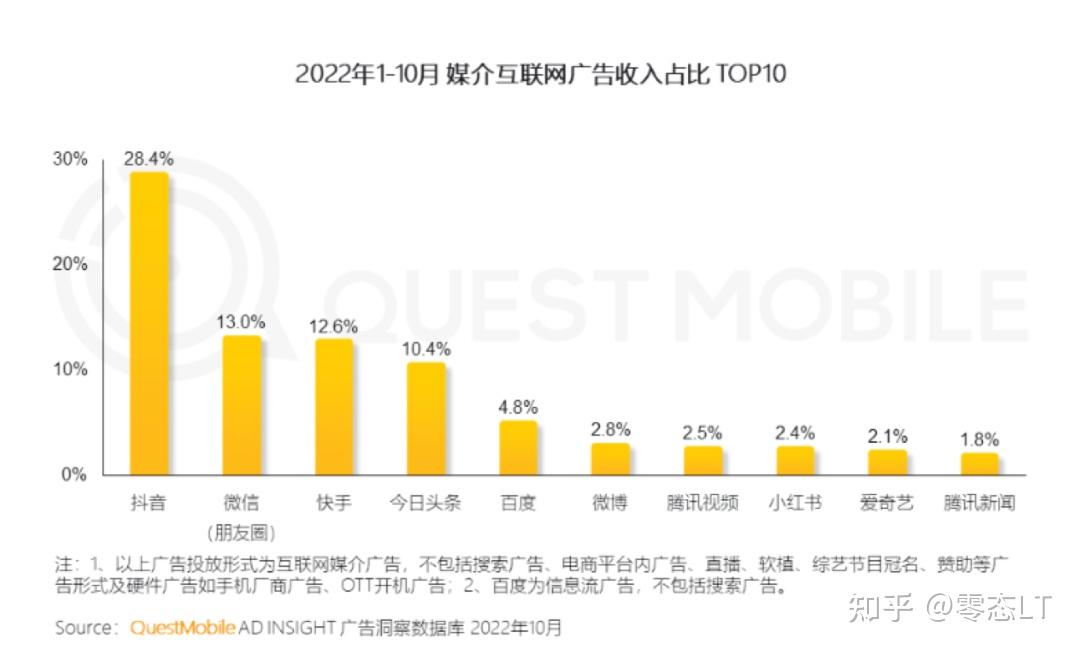

▲图:QuestMobile

这很难说没有受到抖音的分流影响。由于主打算法推荐的短视频,抖音的广告转化率更高,因而对广告主的吸引力更强。QuestMobile披露的《2022全景生态年度报告》显示,2022年1月-10月,媒介互联网广告收入排行榜中,抖音占比28.4%,位居第一。

面对抖音的步步紧逼,美团也有所行动。比如,2023年3月以来,美团陆续推出了“神抢手”直播、“特价团购”、全新升级的“神券节”等活动。以“神抢手”活动为例,其有秒杀、直播、短视频三个板块,消费者可以在固定时间开启直播抢购商品券。

不过由于美团在2023年Q1末才推出了上述活动,因此,这些活动能带来多高的转化还有待考察,但值得担忧的是,这些活动势必需要更高的销售费用,无疑会提高美团的成本。

03

人力成本高企,拓边界难成新故事

或许是因为已成中国本地生活赛道的头部玩家,亦或者是因为不想再在本土“内卷”,2023年,美团开启了拓边界征程。

▲图:美团

2023年5月22日,美团面向中国香港推出了外卖平台KeeTa,预计年底前覆盖整个中国香港地区。此举被券商看作是美团国际化征程的首站,大和证券在研报中表示,“相信(中国)香港是美团在向东南亚等海外市场扩张之前的第一个试点城市”。

不过颇为讽刺的是,KeeTa上线之初,就采用了“烧钱换增长”策略,推出了10亿港币激赏计划,新用户注册可获得价值300港元的优惠券,可用于订餐和运费。骑手不光有配送服务费、活动奖赏、组别奖赏,还有额外奖励,每单奖金最高30港元。

事实证明,大“撒币”的美团确实在中国香港吸引了诸多用户。官方资料显示,截至5月22日晚8点左右,KeeTa旺角地区订单约1500-2000单,“预计下月外卖可用范围将进一步扩大”。

虽然首战告捷,但目前摆在美团面前的挑战是,停止补贴后,如何应对因文化习惯、人工成本不同而引发的中国香港外卖市场不发达的现实。

中国香港政府公布的数据显示,2022年5月-6月,香港雇员的每月工资中位数为1.91万港元(约人民币1.73万元)。作为对比,2022年,中国大陆人均工资性收入20590元,月平均工资仅为1716元左右。

人力成本的高低,直接决定了中国香港和中国大陆外卖市场的繁荣程度不同。研究机构数据显示,目前中国香港外卖交易额仅占总体餐饮市场的8.3%,而在中国大陆,该数据高达21.4%。

事实上,外媒行业人力成本高是很多国家都面临的挑战。

接受《中国企业家》采访时,浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林就表示,“不只是香港,全球视角看,很多国家和地区外卖配送都不发达,因为这些国家较高的用工成本,配送费用占餐费的比重较高,所以渗透率低。”

由此,可以发现,目前美团的海外业务面临的最大挑战,并不是能否靠巨额补贴抢下市场,而是在补贴停止后,如何让更多的消费者继续使用自家的外卖平台。参照国内市场的经验来看,如果外卖价格对比堂食高得离谱,那么消费者显然不会买单。

总而言之,2023年Q1,在经济复苏、降本增效策略的帮助下,美团确实交出了一份亮眼的答卷。不过这份答卷很难具备持续性。因为来势汹汹的抖音,已经给美团带来了巨大的压力。反映到财报,就是美团核心本地商业中的在线营销业务营收增速不理想。

虽然针对上述市场压力,美团一方面在国内市场上线诸多营销活动,另一方面积极探索海外市场红利,但这些业务都需要不菲的营销费用,很难不影响美团的利润。这对于好不容易才实现盈利的美团来说,并不是一个好消息。

站在投资者的角度来看,美团此前一直在讲“规模经济”的故事,在中国本地生活行业占据有利位置后,即可依靠庞大的配送规模创造利润。但来势汹汹的抖音也向投资者说明了,配送规模很难称得上是核心竞争力,因为新平台选择和二线玩家合作或是斥巨资搭建配送业务,也能提供不错的配送服务。

由此来看,和抖音展开正面竞争以及积极拓宽海外市场的美团似乎又将陷入了“无限游戏”引发的持续性亏损泥潭。

作者|张尧

编辑|胡展嘉

运营|陈佳慧

出品|零态LT(ID:LingTai_LT) |