灵活就业参加社保可能会遇到的最大一个问题就是养老。

前段时间,“灵活就业者人数”上了热搜:截至2021年底,中国灵活就业人员已经达到2亿。

什么概念呢?

第七次人口普查我国人口是 14 亿左右,就相当于每 100 个人中就有 14 个是灵活就业人员。

没有工作单位的束缚,灵活就业人员虽说生活有几分自由洒脱,但也面临着收入不稳定、没有社保保障的重要问题。

今天,小专就专门来谈谈灵活就业者有什么方法,可以让老年生活质量更高?

在养老方面,灵活就业人员如何提早规划、解决养老难题,一直都是社会关心的焦点。

那灵活就业人员如何如何养老,要交多少钱,能领多少钱?

- 交居民社保,养老能领多少钱?

- 交职工社保,养老能领多少钱?

- 交商业养老险,养老能领多少钱?

<hr/>一、灵活就业人员,3种养老方法要知道

中国向来有“养儿防老”的传统,但现在年轻人生存压力也很大;

高昂的房价已经压得人喘不过气来,年轻人不啃老就已经算很不错了;

其实很多人指望能够养老的仍然是国家社保。

而对于灵活就业人员想要社保来养老,有两种选择,参保城乡居民基本养老保险或者职工基本养老保险。

- 交职工养老保险:以灵活就业人身份缴纳的职工社保,福利待遇和普通职工一样。但每月需要交不少钱,交得多,后面领得也多。

- 交城乡居民养老保险:在户籍地所缴纳的居民社保,每年交得不多,后面领得也不会太多。

无论是交职工养老,还是交居民养老;

由于没有企业替我们缴费,所有费用都得自己出。

具体如何缴,能领多少钱,我们会在第二段和第三段进行详细的案例分析。

除了上述两种方式以外,不少灵活就业人员也会考虑交商业养老保险。

商业养老保险就是我们平常所说的养老年金险,每年缴费,后期定时拿钱。

国家现在也在提倡发展第三支柱养老。

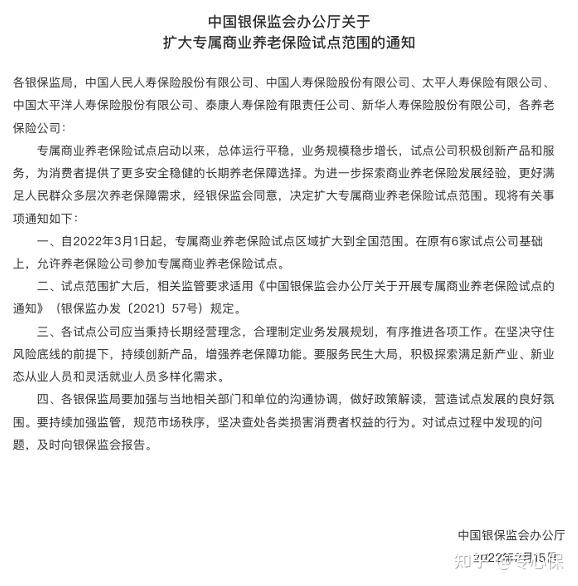

中国银保监会印发《关于扩大专属商业养老保险试点范围的通知》,决定自 2022 年 3 月 1 日起将专属商业养老保险试点区域扩大到全国范围。

(图片来源银保监官网)

下面我们来看下三种养老方式,各能领多少钱。

二、交职工社保,养老金能领多少钱?

养老是关乎民生的大事,灵活就业人员自己交职工养老保险,到底要交多少钱?又能领多少钱?

下面我们一起来看下:

1、职工养老保险,要交多少钱?

由于没有单位替我们分担,所有保费都得自己交。

至于交多交少,可以根据当地社保规则和自身经济情况来定。

灵活就业人员参加职工养老保险,可按照当地上一年度在岗职工平均工资的 60% - 300% 作为缴费基数,自主选择。

缴费标准一般为缴费基数的 20%,其中 8% 进入个人账户,12% 进入统筹账户,统筹账户由国家统一支配。

职工养老是按月交费,我们以老王为例,他选择 5000 元为缴费基数。

- 每月总交费:5000×20%=1000元

- 个人账户每月存入:5000×8%=400元

- 统筹账户每月存入:5000×12%=600元

保费一旦缴纳是不能办理退保的(除少数特殊情况),个人账户里面的钱只能在退休后按月发放。

万一在退休前不幸身故,只可以退回个人账户的钱,统筹账户的钱就当作给国家做贡献了,希望大家有一个心理预期。

灵活就业的身份与单位的员工交职工养老保险有两点不同:

一是缴费比例略有不同,二是个人账户和统筹账户都需要自己缴费。 不过,后面退休了养老金领取的规则都是一样,以灵活就业人身份交职工社保,在相同的缴费基数和缴费时间情况下,福利待遇和普通职工一样。

下面我们来看下交职工养老保险能领多少钱。

2、交职工养老保险,每月能领多少钱?

为了让大家更好地理解,这里仍然以老王举例,养老金计算方法是一样的,但不同地区平均工资不同,所以各地养老金略有差异,大家可以参考一下。

假设老王现在 60 岁退休,从 45 岁开始以灵活就业身份交职工社保,按 5000 元的缴费基数,当地的平均工资也是 5000 元,并且缴费基数和平均工资都按每年 5% 增长。

每个月总共交 1000 元,持续交 15 年,60 岁退休时能领多少钱?

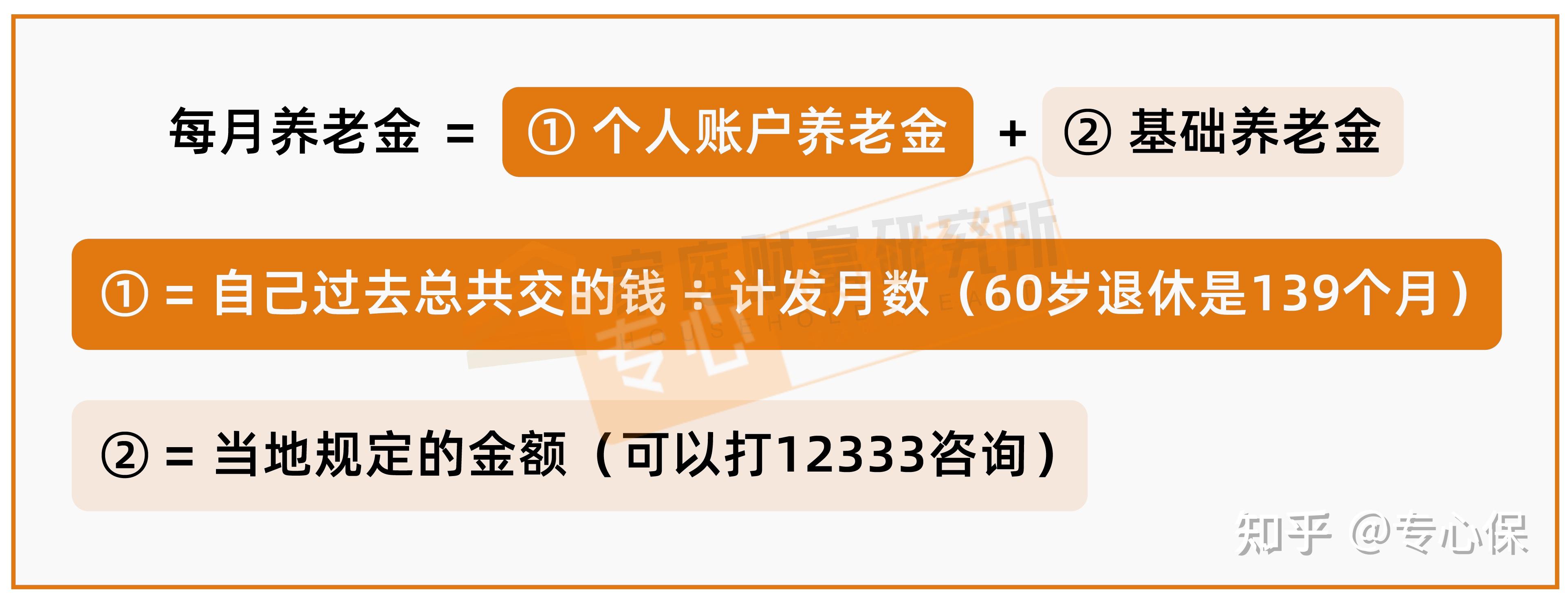

计算公式都是公开的,不过它长得有点复杂,如果你感兴趣可以看看:

如果不太懂也没关系,我们直接看答案:

(为了方便计算,养老保险个人账户利息没计算在里面)

直接说结论:

老王退休前一共交费 10.4 万+15.5 万=25.9 万,在 68 岁左右能收回本金,如果活到 80 岁,总共领取 80.6 万,远远超过本金。

有一点要注意:开始领取后,如果身故较早,灵活就业人员交职工社保的本金可能不能完全拿回来。

在 60 岁退休时,老王每个月能领 2304 元,在当地每天一菜一汤还是可以的。

如果你觉得 2000 多元太少,那是因为老王只交了 15 年社保,只满足最低的领取条件。

养老金交得越多,交得越长,领得越多。

想要生活质量提高,可以早点开始交养老金和早做储蓄。

三、交居民养老,养老金能领多少钱?

如果老王交的是居民养老险,会有些什么不同?我们一起来看下。

1、居民养老保险,要交多少钱?

这里以深圳为例,只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险,其他城市都大同小异。

居民养老保险的投保门槛非常低,最低每年交 180 元就能参保,而且缴费灵活,保费分为九档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

居民养老一般交得少一些,相应的退休金也会少一些。

2、交居民养老保险,能领多少钱?

居民养老金也有计算公式,有兴趣可以了解下:

公式里的 “基础养老金”是社保局每年公布的,我们无法预测。

比如广州今年是 237 元/月,长沙是 238 元/月。

假设老王从 45 岁开始交居民养老保险,每年交 4800 元,每年以 5% 速度增长,和前面个人账户案例一样。

那么,退休后每年能领到的养老金如下:

如图所示,虽然老王交的钱与职工养老个人账户的钱一样,但由于没交公司部分的钱,所以领的钱会少了一大截:

60 岁退休时,居民每月只能领 945 元,不到职工的一半。

对比社会平均工资,大概就只有十分之一了……

由于职工养老交的钱比居民养老多得多,自然在退休后也会领得更多。

因此,通过以上分析,我们的结论是:如果经济条件允许,建议灵活职业者交职工社保。

如果觉得自己交职工养老保险压力大,那就可以选择交居民社保了,有养老保险起码比没社保好。

当然,这些数据都是按 15 年最低交费时间来算的,只要交得越多,时间越长,养老金也会领得越多

居民养老金的政策各地有所差异,老王的例子也仅供参考。

如果你想了解得更清楚,可以拨打全国社保热线:12333。

因为社保交得再高,也有一个顶格上线,再加上限制条件比较多,如果想要更好的养老生活,可以用商业养老险作为补充。

对于灵活就业人员来说,商业养老保险最大的好处就是复利增值、足够安全、不用操心,并且不用担心所交的钱会进入国家统筹账户。

四、交商业养老险,养老金能领多少钱?

商业养老保险就是我们俗称的养老年金险,它能稳稳地获取不错的收益,并且可以预定未来长时间的利率,因为它的收益都是白纸黑字写在合同里的。

我们还是以老王为例,每年拿出 1.7 万资金,交 15 年,总共是 25.5 万,交的钱同职工养老保险总额类似。

从 45 岁开始缴费,交 15 年,我们用某养老年金为例给大家演示一下。

可以看到,60 岁后,每年可以领 1.9 万,每月 1600 元左右,能领一辈子。

开始领取后,万一身故了,灵活就业人员交商业养老保险的本金也可以拿回来。

我们举例这款商业养老年金可以保证领取至 80 周岁前,保证领取金额有 38.7 万,这笔钱是我们一定能拿到的。

有朋友可能发现了,商业养老年金比职工养老保险领的钱要少些,那是我们假设职工养老保险里面的社平工资每年都会按照 5% 的增长,如果社平工资增长下滑,职工领取的钱也会相应减少。

其实,社保养老和商业养老并不是非此即彼,它们各有优缺点,可以互为补充。

职工养老金的特点是活多久领多久,而且每年都在上涨,但具体涨多少是无法预测的。

商业养老险的特点是收益稳定,比较好的产品能达到每年 4% 左右,即便未来市场利率下降,这个收益率也不会变。

并且不用担心万一人不在了,会损失本金。

如果有预算,在职工养老保险基础上,用商业养老保险作为补充还是不错的;

老王的退休金加上商业养老保险给的养老金,每月领的钱可以多不少,日常生活质量会提高不少。

写在最后

年轻时多一分准备,年老时就多一分从容。

对于灵活就业人员来说,交职工养老保险没有企业缴费,一切都得依靠自己,还是很不容易的。

不管怎么规划,总之都要提前筹备,越早规划领的越多,老年生活越从容。

如果你也想了解商业养老保险,可以随时找专心君了解详情~

如果这篇回答对你有所帮助的话,就顺手点个“关注+赞同”吧,也欢迎转发给有需要的朋友。

我是专心君,致力于帮助每一消费者树立正确的保险观念。任何疑问,欢迎留言:)

专心保险经纪 @专心保 ,专注全网保险科普、测评!

超全的保险投保攻略&社保最新解读,“点赞+收藏”,小白也能做自己的保险&养老规划师! |