这两年,百万医疗险真的是太卷了。

平安、国寿、人保、友邦、太平洋……各公司的百万医疗险,真是你方卷罢我登场。

保司之间竞争激烈,百万医疗险产品花样百出,给大家更多选择的同时,也让消费者挑花了眼。

几百块一年的百万医疗险,挑起来,复杂程度简直不输几千上万一年的重疾险。

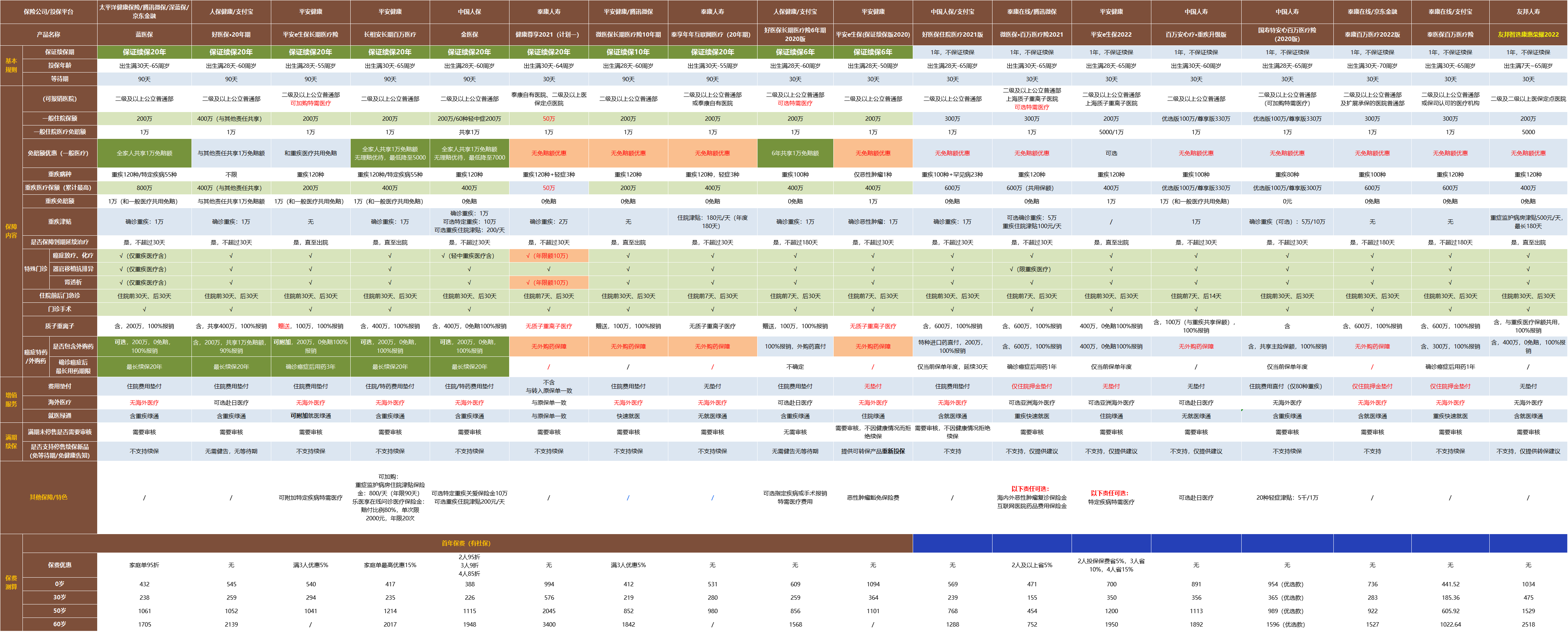

我们团队用了两周的时间,对比、测评了市面上N多款大公司的百万医疗险,整理成以下表格:

经过几轮PK,最终选定几款值得买的百万医疗险产品。

一、百万医疗险大PK,到底应该怎么选?

很多人在买百万医疗险之前,也是多方了解,收集了不少产品信息。

但真的要对比,却不知道该从何比起,毕竟保障责任、保额看起来都差不多。

我在这里,给大家提供百万医疗险的五大挑选维度,如果一款产品能经得住这五轮考验,买它一定不会踩坑。想直接知道结论的朋友,也可以点击下方卡片,了解产品精选↓↓

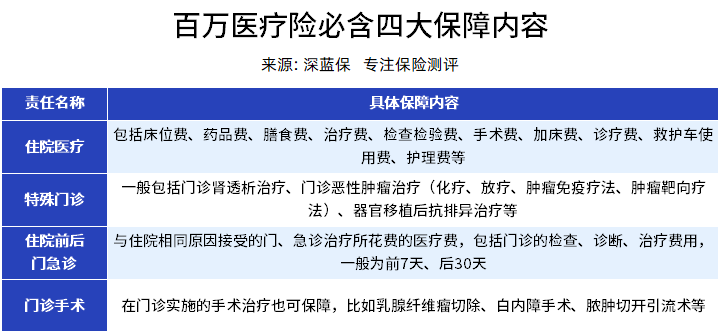

第一轮PK:基础保障全不全?

买百万医疗险的目的,就是转移大病带来的经济损失。

因此,挑选的时候,重中之重,就是看它的保障责任是否全面,这关系到以后能报销多少医疗费用。

这一轮PK,大部分百万医疗险都能够安全过关,可见百万医疗险是真的卷得很惨烈。

不过泰康人寿的健康尊享2021(计划一)癌症放化疗和肾透析,每年限额10万。

另外,蓝医保长期医疗,特殊门诊保障,只有重疾医疗有。

只是,如果没有不幸罹患重疾,想必也用不上肾透析、癌症放化疗和器官移植抗排异。

所以蓝医保长期医疗的这一限制,基本可以忽略不计。

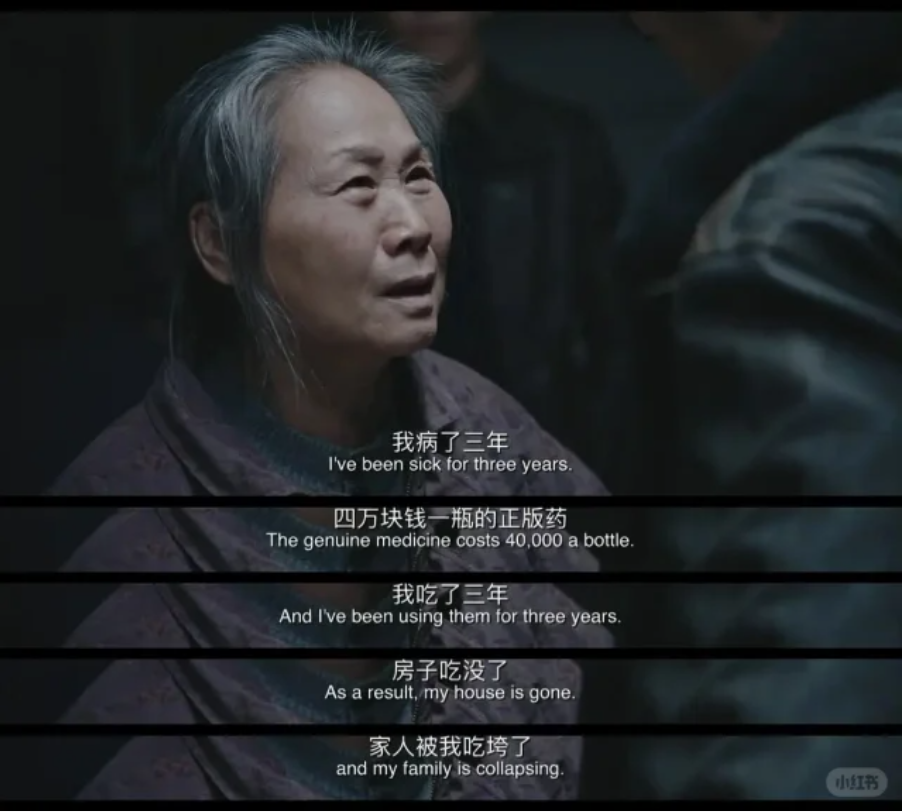

第二轮PK:能不能报外购药?

如果看过《我不是药神》,应该对癌症特效药的价格,都有一定的了解。

现在很多癌症,都已经有不低的五年存活率。

只不过,想要好好活下去,很多都需要定期吃抗癌药,而抗癌药的价格,动辄几千上万块,医保还不能报销。

因此,挑选一份百万医疗险时,能不能报销这些药品的费用,就显得至关重要。

不仅要关注是否有外购药保障,还要看是否正式写入合同。

有的产品虽然有外购药保障,但是是作为增值服务赠送的,随时都可以取消。

还有的是作为附加险的,并不保证续保,满期之后可能保障会中断。

大家挑选的时候,尽量挑选不仅有外购药保障,还把保障写进合同的,例如蓝医保长期医疗等。

至于没有外购药保障责任的,例如10年期的微医保 、泰享年年、6年期的平安e生保、健康尊享2021等,就不必再考虑了。

而好医保长期医疗(6年)的,虽然有外购药保障,但是是作为增值服务赠送的,随时可以取消。

还有平安e生保,出险之后,最多只报销3年癌症用药,要是需要吃4年、5年甚至更久呢?也只能自己掏钱。

因此,这两款,我也建议pass掉。

第三轮PK:续保条件怎么样?

百万医疗险是短期险,交一年、保一年,满期要续保,才能有保障。

如果没有保证续保,那么满一年再投保时,万一产品停售、自己身体健康出问题,可能就买不了了。

因此,最好挑选可以保证续保的,不论是产品已经下架,还是自己身体健康状况变差,都不影响投保。

目前的百万医疗险,保证续保年限有6年、15年、20年不等,最长的是20年。

直接选择保证续保20年的,首次投保之后,20年内都不用担心保障中断的问题。

因此,这一轮PK,一年期的产品,比如微医保、泰康百万医疗2022、友邦智选惠康荣耀2022等都得直接PASS掉,不必考虑。

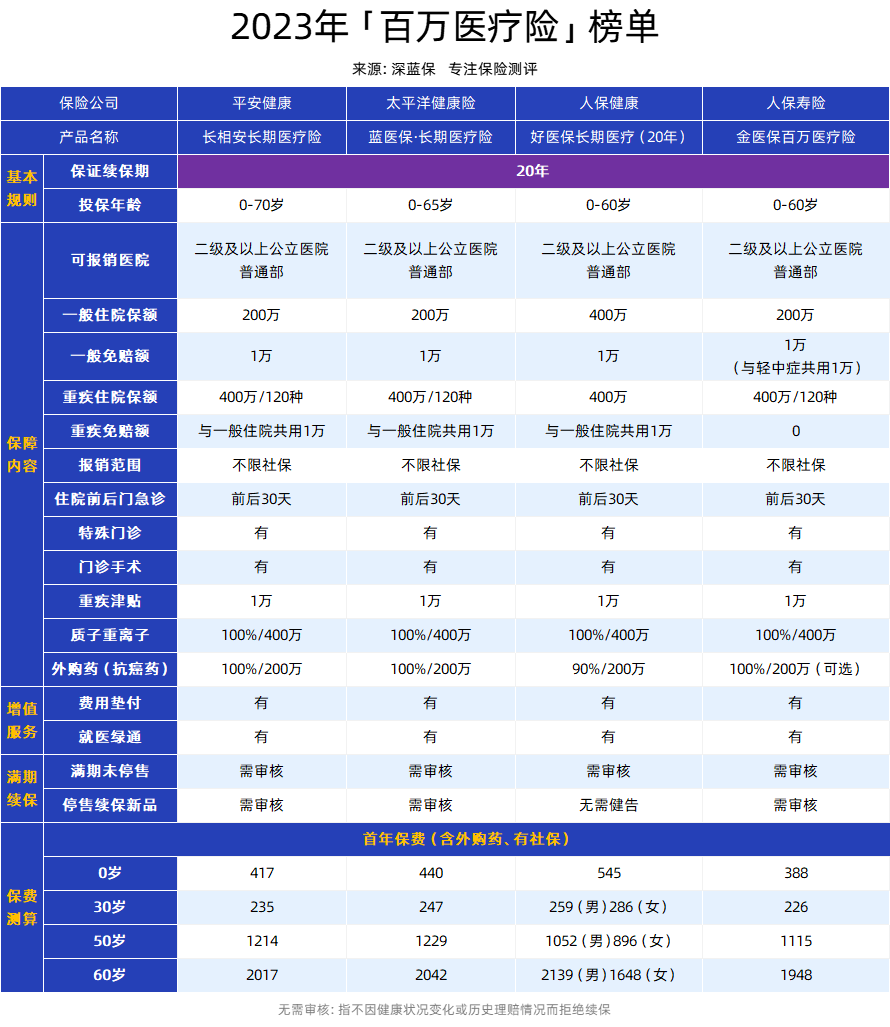

经过四轮PK后,剩下的就只有蓝医保长期医疗、好医保长期医疗(20年)、长相安和金医保四款百万医疗险了。

第四轮PK:增值服务怎么样?

接下来,咱们再来看产品的增值服务。

很多人在挑选百万医疗险的时候,都会忽略这一点。

的确,比起好的增值服务,全面的保障和宽松的续保条件更加重要。

但在前面三条都达标的情况下,好的增值服务,是能为产品大大加分,提升我们的就医体验的。

比较实用的增值服务,有质子重离子医疗、住院费用垫付和就医绿通:

●就医绿通:相当于VIP通道,看病就医有专人安排,非常省心;

●质子重离子医疗:属当前尖端、优质的癌症治疗手段及医疗资源,癌症的治愈率高、效果好。

●费用垫付:保险公司帮患者先行垫付住院费用或押金费用,有的已经升级为费用直付,省去中间理赔结算环节,患者就医更省心。

增值服务,这四款产品都很不错,接下来,咱们再来对比一下它们的价格。

第五轮PK:价格对比怎么样?

最后一轮,再对比一下价格:

整体看下来,5-25岁以及45-55岁的人,买好医保更便宜一些,而5岁以下,以及30-40岁的人,买金医保更划算。

不过这是单独首次投保的价格,如果你想和家人一起买,可以重点看看蓝医保、金医保和长相安,保费可以打折。

二、四款王者百万医疗险,到底应该怎么选?

经过上面五轮PK后,最终经过层层考验的,就只有下面四款百万医疗险:

那具体该怎么选择呢?我的建议是:

年龄在55岁以下的朋友,金医保、蓝医保、长相安任意一款都可以。

如果是56-60岁,那可以优先考虑金医保或好医保。

这个年龄段它俩都不需要体检跟人核,对健康要求比较宽松

60岁以上的话,如果身体素质好,对自己的健康状况有信心,可以考虑长相安或蓝医保。

身体不太好的话,也可以考虑市面上其它产品,比如医享无忧惠享版、防癌医疗险等。

不过呢,每个人的情况都不同,上面的建议,只是根据年龄给出的大概方向。

如果你想得到更适合自己,更精准的投保建议,欢迎点击文中的卡片,免费在线咨询哦~

写在最后

辛辛苦苦几十年,一病回到解放前。

这句话,是许多家中有人患重病的人的真实写照。

而一份百万医疗险,一年只需要几百块的保费,却能在不幸确诊重病是,给我们面对的底气。

攒够百万,或许很难,但是买一份保额百万的医疗险,却很简单:) |