最近,一系列话题冲上热搜,人口老龄化、养老金缺口、开放三胎...如何安心度过一个有质量的晚年是我们不得不面对的难题。

不得不面对的事实是,我们已经进入老龄化社会,65岁以上人口比例已达到13.5%,老年人的养老是个大问题。

我国社保实行的是现收现付制,你可以理解成,收到年轻人的社保费,用来给老年人发退休金。

过去每100名劳动年龄人口只需要负担9名老年人;而现在每100名劳动年龄人口需要负担17.8名老年人,几乎翻了一番。年轻人越来越不愿意生孩子,老年人越来越多,未来的我们应该如何养老呢?

全文内容如下:

- 普通人如何应对养老问题

- 有哪些商业养老保险?

- 商业养老保险怎么买划算?

如果想了解目前市面上有哪些高收益的商业养老保险,可以参考以下这份产品精选,还可免费测算收益↓↓

一、普通人如何应对养老问题?

提到养老,大家可能最先想到的是社保中的养老保险。但你退休时领的钱真的能够用吗?

这里给大家讲一个概念:“养老金替代率”。就比如你退休前工资1w,退休后,退休工资3k,那么你的钱够用吗?如果没有积蓄,消费水平会降低一大截,更重要的是,不敢生病。

养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

而目前我国养老金替代率不足50%,所以养老问题真的很严峻,那作为普通人,我们该如何应对养老问题呢?

我总结了3点:

1、基础版:社保养老金+子女养老

过去很多人说“养儿防老”,很多人生孩就是为了让孩子给自己养老。

但现在很多家庭都是2个职工养4个老人+1个小孩,很多老人还要给孩子承担房贷首付,儿女的压力也很大,让子女养老只能说是最基础和简单的办法了。但子女也不能承担得了多少,一个月给老人二三千可能就顶天了!

2、进阶版:社保养老金+存款

对于老一辈的人来说,最相信的就是银行和国债,这看似没有问题,但是也有2个潜在的风险需要注意:

(1)通货膨胀

过去70年代“万元户”就已经是很有钱。但是时至今日,1万元什么都买不了!

(2)利率不断下行

国外已经出现了负利率,而我国的3年期、5年期银行存款利率也一再下调。未来的钱是越来越不值钱。

3、终极版:商业养老保险+社保养老金

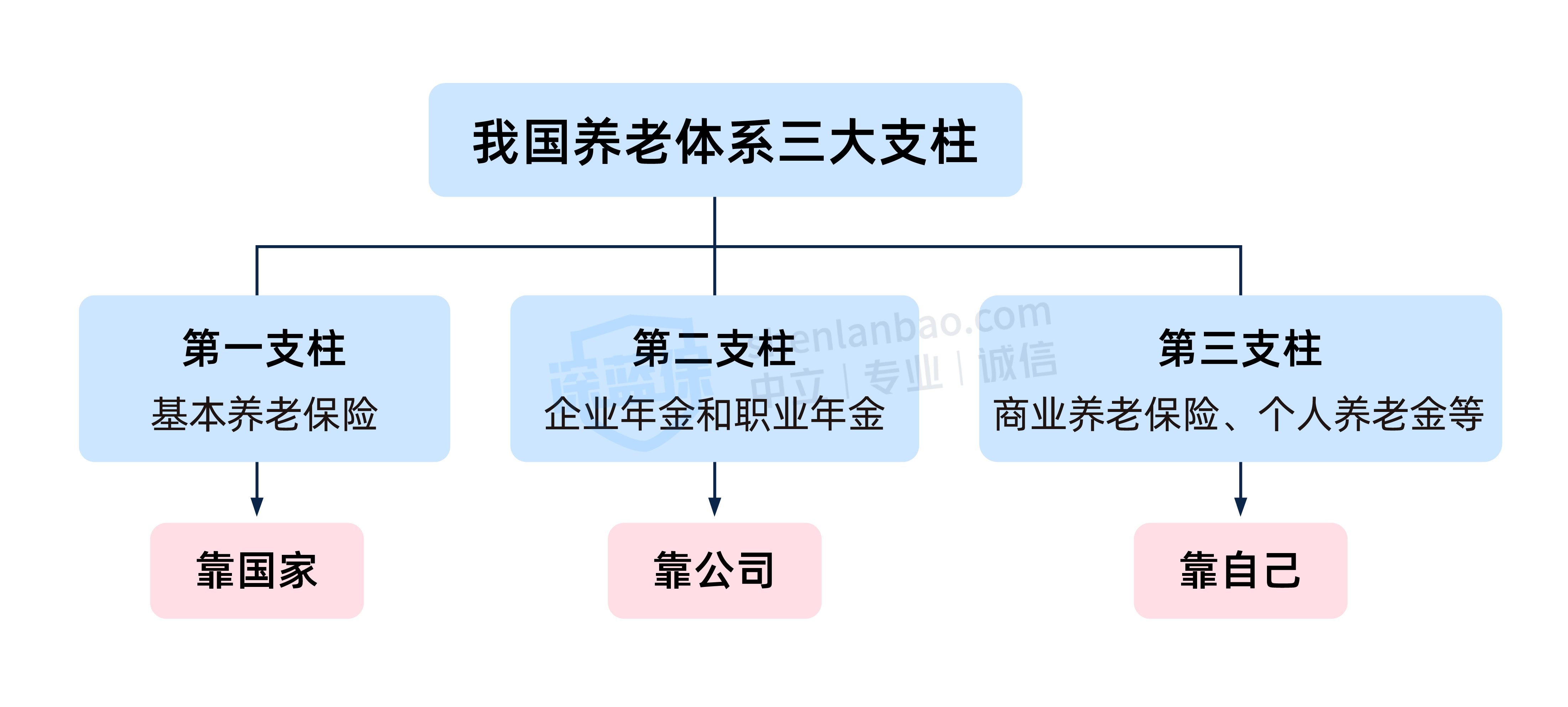

在我国,发展商业养老保险是“重点”,它和基本养老保险、企业/职业年金,并称为养老“三大支柱”,是国家认可的一种养老方式。

对于大部分人而言,社保提供的养老金非常有限,而企业和职业年金门槛又很高,一般人接触不到。 唯独商业养老保险,门槛低、易购买、安全性高,非常适合大部分人用来补充养老。 另一方面,关于收益,商业养老年金险并非大家想的那么“收益低”。

所以,如果我们现在还有一定的积蓄,想给自己存一笔养老钱,买商业养老保险是最合适的选择。

下面直接进入商业养老保险科普和测评环节。

二、商业养老保险有哪些?

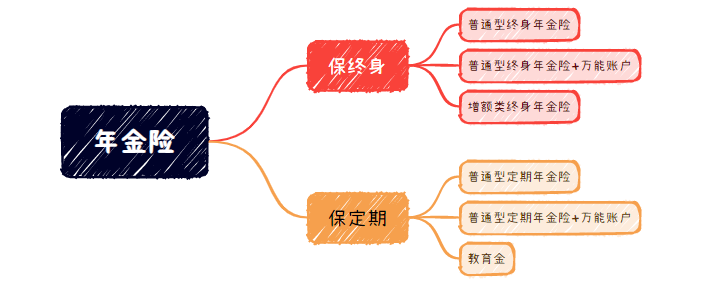

说起商业养老保险,其实并不新鲜事物。像每年年底各大保险公司都会推出开门红,大多就是年金险+万能账户,或终身寿险+万能账户的形式。目前用于养老的主流保险产品主要是2类:年金险和增额终身寿险。

1.年金险

养老年金险,顾名思义,就是一种可以领年金来养老的保险。可以保定期或保终身,属于开闸定期放水的产品。

在年轻时期存一笔钱进年金险,然后过几十年退休之后,可以领取10年,20年,或者终身,每个月领的钱都是固定的,弥补退休金不足的问题。

如果你想知道按照自己的预算买年金险,具体收益有多少,可以点击测一测↓↓

我们直接来拆字:

增额:复利增值

终身:一辈子。

寿险:是保险,有保险法保护,有监管兜底,一定能拿到钱。

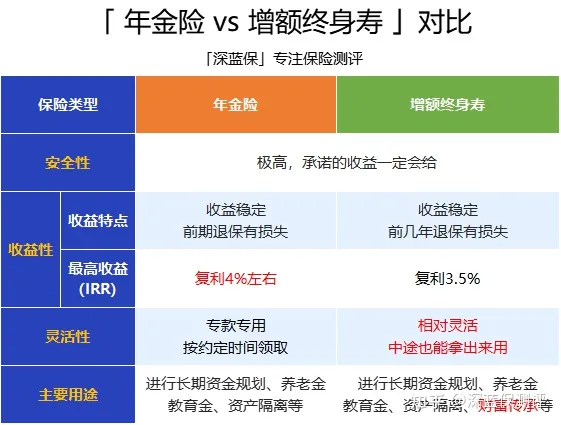

总结:增额终身寿是稳稳一辈子利滚利的工具,终身复利收益能接近3.5%

相比于年金险,增额终身寿险的优势是灵活,你把钱存进去,如果你中途需要用钱,可以通过减保功能来取出来一部分钱,剩余的钱继续躺着增值。

买商业养老保险不仅是看产品,还需要看需求,我的建议是:

- 如果你想要拥有稳定的现金流,更灵活,推荐增额终身寿险,但是要注意不能过度支取

- 如果你想要拥有稳定、长远养老金,优先考虑年金险,每个月固定领取

三、产品推荐

1.年金险

那为了让大家少踩坑少走弯路 咱们团队也特意花了几天时间,把市面上这类的新版年金测评对比了个遍,

包括具体收益啊、优缺点啊等等这些,都总在了这张表里.

下面咱们直接给大家抄答案:

①、大家保险:养多多3号

推荐程度:★★★★★

这款产品已经是老网红了,常年霸榜年金险榜单,许多大V都在推。

养多多3号保证领取10年版,在1/3/5/10年交费情况下的生存总利益都非常高,IRR收益率最高可达3.8%~3.9%,是较为少见的接近4%收益率的产品。

并且它10年保证领取,即使在身故情形下,也能100%确保养老金领取到手,利益更有保障;

如果是追求更高收益,优先考虑保证领取10年版;如果比较担心自己挂了的问题,可以买20年版,保证领取期更久。

②、爱心人寿:乐养多(典藏版)

推荐程度:★★★★☆

这是一款市面上少见的,现金价值持续终身的养老年金险。

根据测算,它在80岁时的生存总利益IRR能达到3.6%以上,90岁时的生存总利益IRR最高则能到3.9%以上,比市面上绝大多数养老年金险的收益都要高上不少。

如果认准更高收益,并且家族有长寿基因,建议大家果断考虑这一款。

不过这款产品没有对接养老社区,也不带万能账户,整体上功能偏少,介意的朋友,可以换养多多3号。

③、光大永明:光明一生(慧选版)

推荐程度:★★★☆☆

光明一生慧选版的收益率表现,处于中等水平,80岁的IRR3.5%左右,90岁的IRR最高3.72%。

不过在“花活儿”方面,倒是有些手段支持加保和减保,加减保规则宽松;

支持保证领取20年,身故保障更好,赔付更多;

带万能账户,保底利率3%,现行结算利率4.85%;

可对接养老社区,长居门槛更低一些,只要达到70万,而大家养多多的门槛是200万。

2.增额终身寿

为了保证给到大家切切实实的福利,我花了整整2周时间,把2023市面上热销的增额终身寿都进行了全面对比,

包括但不限于回血时间,现金价值,加减保灵活度,最后为大家筛选出了以下几款产品:

根据两种缴费情况去测算我们也整理了这些产品的投保规则、特色功能,对比如下:

直接说结论:金满意足 3 号:综合来看很不错,收益较高,大人小孩可以一起做被保人,增值更稳定,且减保规则宽松。

男性朋友也可以考虑 康乾 3 号·瑞祥人生,1/3/5 年交后期 IRR 都有 3.49%;

鑫享福:整体收益表现也不错,但这两款减保规则都是 C 类,相对更严格。

不知道如何选择增额寿产品的朋友,可以随时咨询我,我会帮你定制收益更高的增值方案!

四、写在最后

养老问题是民生大事,与其走一步看一步,不如把未来掌握在自己的手里。

未雨绸缪,现在开始存钱也不晚!

文章最后,也准备了几篇关于养老年金的科普和产品测评文:

养老年金险值得买吗?2023年养老年金险超全科普+挑选攻略+产品TOP推荐!

年金险买哪款比较好?2023年金险大测评,我只推荐这 3 款! |