大家都知道社保要交满一定年限才能在我们退休后享受退休金待遇,可总有人没交满15年,或是没参加工作、没交社保。

因此很多人就想到了自己交养老保险,但这样划算吗?

今天深蓝君就带大家看看,自己交的养老年金险哪个好?

本文主要内容如下:

一、自己交养老保险划算吗?

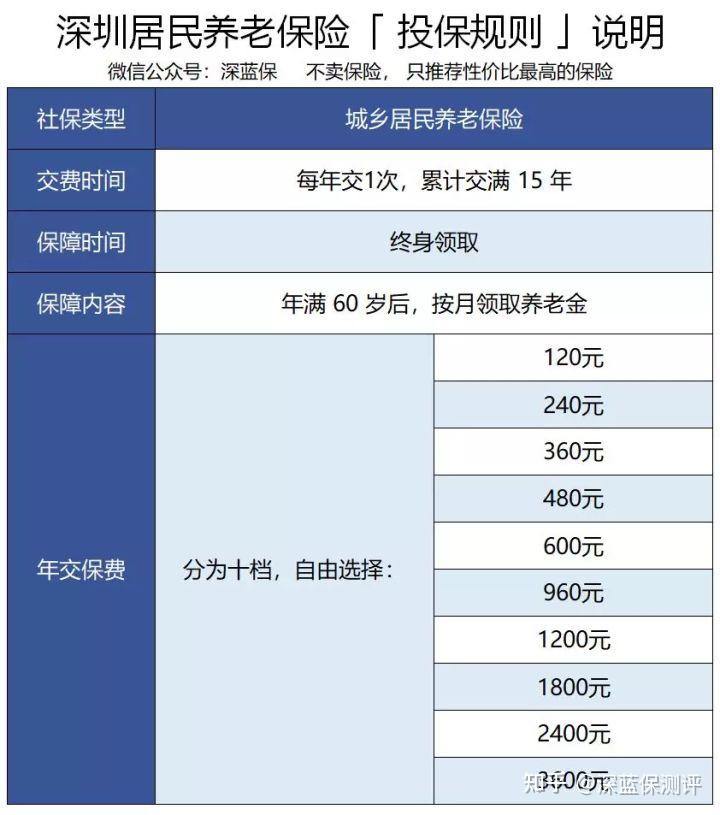

如果没有工作想要交养老保险,我们的选择就只有居民养老保险和商业养老保险两种选择,先来看居民养老保险:

以深圳为例,居民养老根据不同的缴费金额分为十档:

退休后能领取的居民养老金则分为基础养老金和个人养老金两个部分:

基础养老金:户籍不满8年的,每月为240元;满8年及以上的,每月360元。具体金额社保局会定期调整。

个人养老金:用个人账户的余额(累计缴纳的费用),除以计发月数。

其中,计发月数由社保局规定,60岁退休的话,计发月数就是 139 个月。

假设一位深圳本地人,按最高档3600元交了15年的居民养老保险,累计缴纳保费5万4,那么他退休后每个月能领取的金额就是:360+3600*15/139(计发月数)=748元,每年合计8976元。

可以看到即使是最高档的居民养老保险,每个月也只有748元的养老金,在深圳这样的一线城市来说,即使不算房租水电,也只够勉强维生。

因此多数人,都会选择更加灵活的商业养老保险,想以后领得多一点,就可以在前期交多一点保费。

以最近比较热门的燃力虎年金险为例:

30岁女性选择以每年交5万,交5年,共计25万,约定60岁领取,投保燃力虎(计划一)。

可以看到它到时每年可以领取的金额为37315元,每月3109元,是居民养老保险的4.15倍,不过保费也是居民养老保险的4.62倍。

可能很多朋友一看就觉得是居民养老保险更划算了。

但年金险除了每年可领取的金额外,本身还有着高额的现金价值,譬如这位女性80岁时,它的这份年金险保单的现金价值就已经接近30万了;

而此时,无论她是选择退保还是寿终正寝了,她或她的家人都可以一次性将这30万拿出来。

这样一算,年金险不仅更加灵活,可以根据未来需要领取的金额来自由选择投入多少保费;

收益上也跟居民养老保险打的有来有回,非常值得推荐。

二、养老年金险哪个好?

下面就来看看除了燃力虎(计划一)以外,还有哪些值得推荐的养老年金险:

通过这张榜单我们可以看到,燃力虎(计划一)在收益方面一马当先,稳坐第一;

在30岁女性,年交5万,5年交的情况下,90岁时的生存总收益就有131.3万,确实是非常值得推荐的产品,唯一的瑕疵就是它不支持加保。

对于加保有需求,平时想随手将用不到的钱投入保单的也可以考虑第二名的乐养多,它的收益和第一名的差距也非常小,80岁时的生存总利益差距也只有2千左右。

不过要注意的是,如果在开始领钱后身故,这两款产品都只能在“已交保费和已领金额的差额和目前现金价值”中二者取大进行赔付;

而现金价值我们活着的时候也能通过退保拿出来,因此如果在这时身故就没有额外的补偿了。

在意这一点的朋友也可以选择放弃一部分收益,选择有保证领取期的产品,如养多多二号;

虽然收益会相对低一些,但它有20年的保证领取期,也就是说如果身故时养老金还没领够20年,会把剩下的部分作为身故保险金一次性赔付给受益人。

三、写在最后

养老自古以来都是一个难题,古代日本就有背老人上山弃养的故事;

而如今社会制度完善,通过养老保险等一系列方法,保证了大家老有所依,老有所靠。

以上就是关于“自己交养老保险划算吗”的全部内容了,不知道大家觉得养老年金险哪个好呢?欢迎在评论区讨论。其他有关保险的问题也可以来问深蓝君,深蓝君定当竭尽全力为大家解答。

<hr/>Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

- 一家人的保险怎么买?给家里人买保险,如何才能不踩坑?(内附小孩+老人+家庭经济支柱的方案配置)

- 如果预算有限,只能买一种保险,怎么买最合适?

- 20多岁的年轻人,第一份保险应该怎么买?内附保险挑选攻略+3套高性价比方案

- 46款少儿医疗险全面测评,2022年我推荐这几款儿童医疗保险!(好医保/医享无忧/暖宝保/小医仙2号)

- 2022超全小额医疗险攻略!每年只需几百元,住院不花一分钱(好医保门诊险、华泰学平险……)

- 没搞懂保险公司怎么理赔,劝你别乱买保险!(附145家保险公司电话+理赔全流程曝光)

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

|