因为人不是标品!人身险vs财产险大不同!

截止2021年3月,中国境内财产险公司86家,人身险公司93家。

简单说财险以财产或利益为保险标的,寿险以人的生命或身体为保险标的。

保险,按照多数人的关注,常指“人身个险”。首先,即被保的是人。人不是标品:年龄不同,性别不同,体况不同,家境不同,各个人生阶段的金融需求也不同哈

其次,是个险,不是团险。团险中人越多,人就越来越“不是人”了:接近“标品”的标的物。

关键这行业信息差,甚至说智商税,太大了!换言之,知识创富的机会也会多些。比如,因为规避了人身个险普遍的“需求错配”或“销售误导”,我有信心帮客户省钱10~30%,或提升10~30%的权益。对于某些高品牌溢价的保险公司(某邦,某安,或国某),甚至可达50%以上。 买保险要选择大公司,还是小公司?保险经纪人推荐的保险都比较小众?

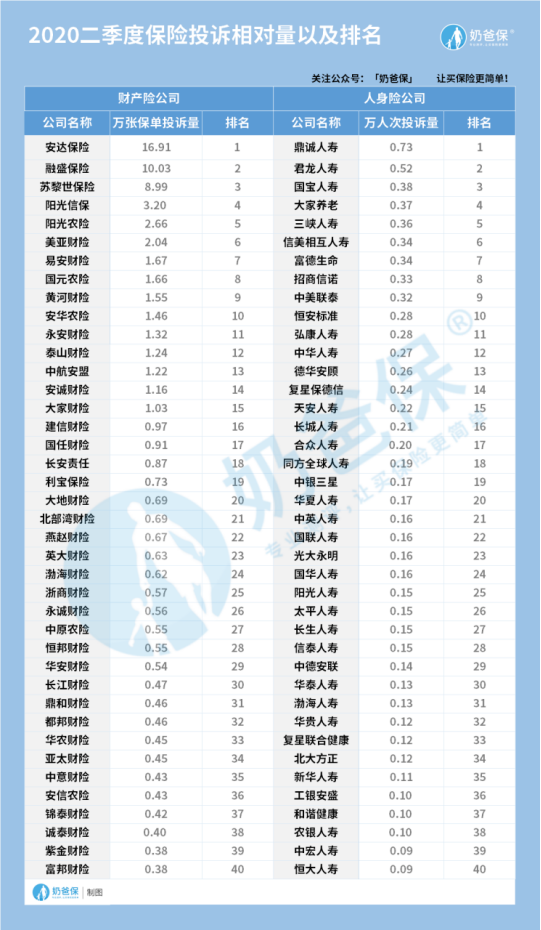

揭秘保险公司的排名,分享自查秘技

付费50元咨询保险都不靠谱,怎样才能买到性价比最高的保险?

|