一、农业保险概述

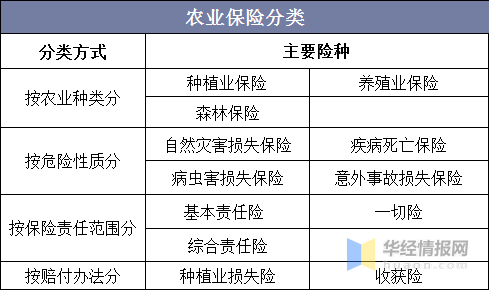

我国通过政策性农业保险,代替直接补贴对农业实施合理有效的保护。农业保险是专为农业生产者提供的在种植业、养殖业等生产过程中,对遭受自然灾害、意外事故疫病、疾病等保险事故所造成的经济损失提供保障的一种保险。目前我国农业保险有多种产品,例如按农业种类可分为种植业保险、养殖业保险、森林保险;按保险责任可分为基本责任险、综合责任险或一切险。

农业保险分类

资料来源:华经产业研究院整理

农业保险市场的经营主体主要是保险公司,其组织形式主要有股份制和相互制两种。股份制即公司所有权归股东所有,以中国人保、安华农保等为代表,目前占据我国农险市场主导地位;相互制即投保人是公司所有人,以阳光农险为代表,提供农业互助保险产品,在2015年《相互保险组织监管试行办法》出台后得到法规和政策支持,开始逐步发展。

部分农业保险公司基本情况

资料来源:华经产业研究院整理

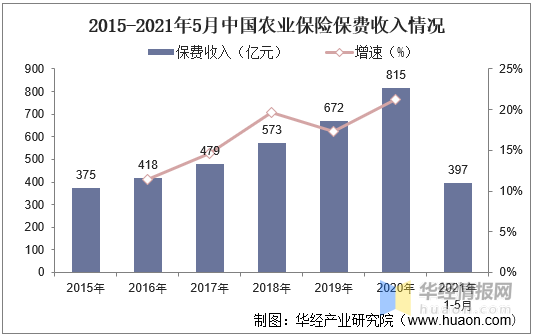

二、农业保险行业保费收入

我国农险政策发展历程可分为三个阶段:初步发展(2003年-2006年)、快速增长(2007年-2018年)、深入发展(2018年-2021年)。根据十九大提出的乡村振兴战略,2018年起,我国在六省试点开展三大粮食作物完全成本保险和收入保险,随后保险覆盖率不断提升,2021年扩大试点范围至十三省。2020年我国农险保费815亿元,2021年1-5月农险保费累计397亿元,增速远高于产险行业。

2015-2021年5月中国农业保险保费收入情况

资料来源:银保监会,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国农业保险行业发展监测及投资战略规划研究报告》

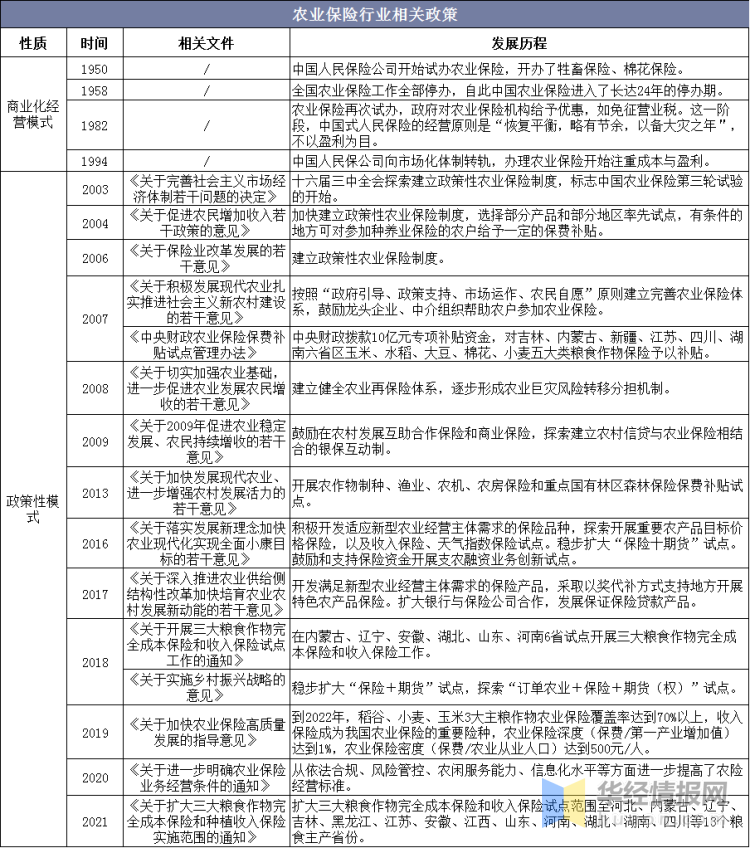

三、农业保险行业政策演变

2003年,十六届三中全会提出“探索建立政策性农险制度”,标志着我国政策性农险的起步,此后中央不断推出政策支持农险发展。

2007年,财政部发布《中央财政农业保险保费补贴试点管理办法》,向内蒙古、四川、吉林等六省的五大类粮食作物划拨10亿元专项补贴资金;2009年,《促进农业稳定发展、农民持续增收》鼓励在农村发展互助合作保险并提出探索建立农村信贷与农业保险相结合的银保互动制;2016年,我国提出积极开发新型保险品种,探索开展收入保险、天气指数保险试点,扩大“保险+期货”试点,农险品种不断丰富。

2018年,我国在内蒙古、辽宁等六省开展三大粮食作物完全成本保险和收入保险试点,农险产品进一步丰富;2021年,三大粮食作物完全成本保险和收入保险试点范围扩大至十三个粮食主产省份,农险政策进一步“扩面、提标”,农险保费持续快速增长。

我国农业保险政策推进过程

资料来源:华经产业研究院整理

农业保险行业相关政策

资料来源:华经产业研究院整理

2007年财政部首次发布农业保险保费补贴管理办法,指导各省市开展保费补贴工作,提高财政资金的利用效率。自此以后,财政部多次调高对农业保险的补贴比例、扩大补贴范围及作物,针对不同地区经济水平与财政实力不同调整补贴比例。2021年,中央财政对中西部及东北地区补贴比例调整为45%,对东部地区为35%。同时省、市、县各级财政也提供相应的财政补贴。

财政部保险保费补贴政策

资料来源:财政部,华经产业研究院整理

四、我国农业保险行业的机遇和挑战

1、挑战

(1)保障深度、分作物发展仍需提升

未来农业保险发展需从保障深度上寻求突破:我国三大粮食作物保障深度均为40%左右,不足美国保障深度的一半,亩均保额仅能勉强覆盖亩均产值的40%,对投保农户的保障十分有限。

分作物发展不均衡:根据《我国农业保险保障水平研究报告》,2018年我国主要粮食作物如小麦、水稻、玉米的保障水平分别为26.5%、30.7%、26.9%,高于油、糖作物如油菜、花生、甘蔗的17.2%、8.8%、19.5%,分作物保障发展仍有较大提升空间。

(2)商业农险发展受制约

我国农业规模化程度低、单农户耕地面积小、单个农户受自然灾害影响小,商业农险发展受制约:我国耕地面积约20.3亿亩,但人均耕地面积不足1.5亩,不足美国的1/6。且中国地形多山地、丘陵,平原面积相对较低。2009年-2017年,经营耕地面积超30亩的规模农户平均占比仅为3.7%,超100亩的规模农户平均占比仅为0.4%。美国则属于规模化农业,耕地面积28亿亩,平均每个家庭农场耕种的土地高达2700亩,约70%以上的耕地均集中于大平原。

2、机遇

尽管近年来洪涝、风雹、冻灾等自然灾害频发,但随着公司保险科技的应用和对重大灾害的提前部署,除2016年和2019年因洪涝、干旱灾害导致赔付率增至约80%外,赔付率总体稳定在70%左右,助力人保农险维持保本微利。

除扩大保险范围、加大财政补贴力度之外,相关部门也频频出台相关政策,支持创新型农险发展。如2017年的《关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》,强调扩大银行与保险公司合作。行业试点将农业保险挂钩银行信贷,如江苏人保财险“农业保险贷”允许省内农户在无需提供任何抵押和担保的情况下向邮储银行申请贷款,由人保财险提供还款保障,同时为农户提供农业风险保障。

截至2018年9月,江苏省累计承保1254笔该类业务,保险金额达2.4亿元。此外,“保险+期货”的试点也正稳步扩大、创新型产品不断推出,农业保险未来可期。 |