公积金可是大大的好东西啊,用好了就是一辆宝马五系啊,

我们简单来算一笔账

每个月按照我们的工资基数,企业交一点,我们交一点。凑成个资金池,以后上班族买房可以从池子里贷款。

这个交钱的比例,一般取我们工资基数的5%-12%,在这个范围内,交多大比例,看公司的选择,

但公司和我们交的一样多,而且两笔钱都进入到我们的账户里。

比如我工资一万,按12%交公积金,那每个月企业交1200,我交1200,都放到我的公积金账户里,

然后国家会按照银行一年期的利息给我存着,以备我买房或者符合规定的时候拿出来用。

那,

公积金到底怎么用?

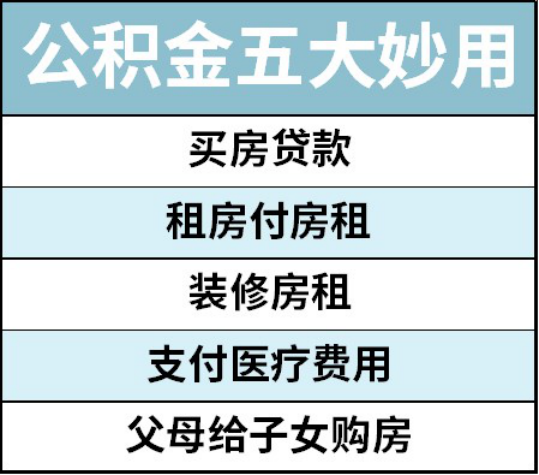

公积金的作用非常大,

具体来讲,包括五点:

公积金的作用非常大,

具体来讲,包括五点:

1.买房可以贷款

为什么公积金会是个宝马5系?因为用它买房简直不能再省钱!

买套房,它省就省在利率上:

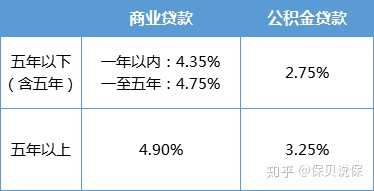

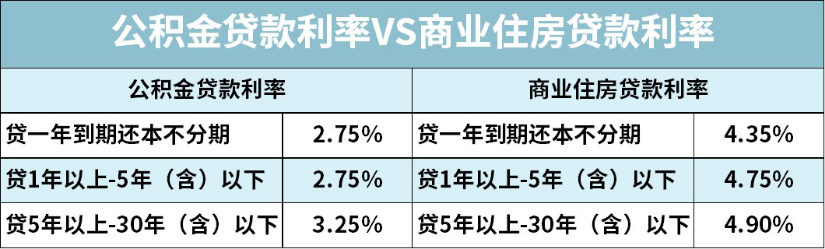

我把央行规定的公积金贷款利率和商业住房贷款利率贴出来,PK一下,

贷1年,公积金2.75%,商贷4.35%;

贷5年,公积金2.75%,商贷4.75%;

贷30年,公积金3.25%,商贷4.90%;

如果老王30年贷款100万的话,

公积金还款总额是156万多,商贷是191万多,

两者相差34万多,这还是基本利率的差别,

现实中公积金利率不会上涨,但商业银行会把利率上浮一点,30年能到5.2%左右,

算下来差了一辆宝马5系!

用公积金买房,贷款期限上没什么,商贷能贷30年,它就能贷30年,

那么能贷多少额度呢?

由于公积金实行属地管理,各个城市能贷多少钱算法不一样,

公子就拿上海来举例,

在上海用公积金买房,能贷多少要看四个数字:

l 当地最高限额

l 公积金账户余额

l 房子首付比例

l 你的还款能力

最高限额上,上海规定单人限贷50万,夫妻一起限贷100万,如果有补充公积金,补充部分单人限贷10万,双人限贷20万。这只是购买首套房的额度限制,如果买第二套房,请看下图:

公积金账户余额上,每年交进去的钱,按年利1.35%的一年期利率算,最后会有个账户余额,我们顶多能贷余额的15倍,

买房的时候,你余额10万,可以贷款150万。查询自己的余额很简单,去支付宝→在线市民中心→办事大厅→公积金就能找到。

房子首付比例上,如果是首套房,90平以下至少付两成,90平以上至少付3成才可以用公积金贷款,100万的房子,付三成的话,你顶多能贷67万左右。至于二套房,首付比例要求更高,可以看前面限额那张图,非普通房与普通房的区别可以理解为豪宅和小区公寓的区别。

你的还款能力上,会用一个公式计算,大致是把我们的收入扣掉当地基本生活开支之,除开我们已有的其他负债,乘上我们想贷的月份数,就是我们能贷的钱,

比如我月薪1万,公积金按12%交,无负债,扣掉基本生活开支后收入打6折,想贷30年,

那么我可以贷(10000*10000*12%*2)*0.6*360=267.8万。

算出来这四个数字,然后比大小,最小的那个才是我们实际能够贷款的额度。

如果按照上面的例子接着算,单人贷款可以得到一个比较结果:

当地限额(50万) < 首付比例(67万) < 公积金账户余额(150万)< 还款能力(267万)

那么这个人就只能贷款50万,

因此,如果单人买房压力太大,建议可以尝试夫妻一起贷款。

2.租房可以付房租

除了买房贷款这个最大用处,在外打拼的年轻人也可以暂时先提取来付房租。

上海租房的提取条件:

l 本人及配偶在本市无自住房,

l 公积金连续缴满3个月

l 本人及配偶无住房公积金贷款

提取额度有要求:

按季度提取,每个月最高2000,

比如小王在上海租房上班,每个月房租1800,

他只能凭租房合同等证明每三个月提取一次,一次可以提取1800*3=5400元。

直接下载一个上海公积金APP,登录以后进行网上签约→业务办理→租赁提取→申请→签提取协议→租房信息和个人信息之后就可以了。要注意的是每月上半月提取当月到账,下半月提取则次月到账。

3.装修房子可以提取

装修房子可不是随便的刷个墙、添个灶台这种装修,而是进行大修、翻修这种,才能进行公积金提取,

当然,有的城市已经取消掉了这种提取方式,但在上海,依然可以提取,不过需要到线下进行办理。

带上身份证,房产证、建造翻修取得的费用发票、还有银行卡等到当地建行网点或者是公积金网点就可以办理。

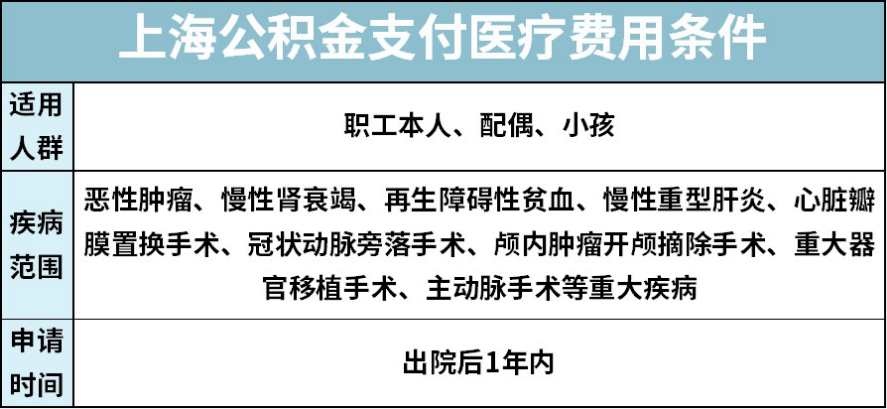

4.支付大病医疗费用

为了增加公积金的适用范围,有些城市的公积金还可以用来看病,

当然这些病都是很大很重的疾病,比如癌症、心脏病等等,我总结在下面了:

只要满足这些疾病,就可以用公积金账户的余额,来给自己、配偶和小孩生病所花费的费用进行报销。

比如小王的妻子得了癌症,治疗疾病花了30万,而小王的公积金账户里还有10万块,

那小王就可以在妻子出院后一年内把这笔钱取出来先抵挡一阵子家庭的开销。

5.父母给子女购房可以提取

公积金不仅可以自己用,也可以给子女用,

比如子女先以自己首套房的资格交完首付,拿到购房合同后去公积金中心提取父母的公积金账户余额,

也可以用父母的公积金账户买房申请贷款,而购房合同上写的是子女的名字。

怎么样?

相信看完这几大作用,有点良知有点阅历的人,都知道它对普通老百姓的作用和意义,

不会张口闭口就说要取消。

接下来,大家对公积金的疑问可能还有很多,我把公积金的一些常见疑问放在了下面。

1.还有哪些情况可以提取公积金?

如果我们都不满足前面5个使用公积金的用途,难道我们的公积金就白白交给别人买房了?

当然不是,只要满足下面这些条件,也可以全额提取。

l 离开工作地/退休注销公积金账户;

l 去国外、港、澳、台地区定居;

l 成了特困户,享受低保生活保障;

l 完全丧失劳动能力;

l 职工死亡或者被宣告死亡,继承人申请提取;

l 账户封存满 2 年,且失业满 2 年。

只要拿着相关身份证明材料到当地的公积金管理中心办理就行,

不知道具体准备什么材料的,可以在它的官网查,也可以拨打公积金热线12329直接问。

2.辞职后公积金怎么办?

对于上班族来说,辞职是经常发生的事情,但我们的公积金是要公司和我们一起交的,

如果我们辞职了,没有公司了,该怎么办呢?下面我们假设三种情况来进行讨论:

辞职后还在本地找工作

比如小王从上海A公司跳到上海B公司,不用取出来,可以办理转移。

小王需要到公积金管理中心领取一张《住房公积金转移申请表》,填好以后到A公司盖章,再到B公司盖章,

然后再去公积金中心办理转移接续手续就行。

这个过程本质上只是把小王在上海市的公积金账户登记的单位从A公司变更成B公司,所以小王账户里的余额不会变。

当然,有的城市还规定,对于农业户口的职工,如果离职后回家了,就可以直接办理销户,然后把里面的钱取出来。

辞职后到外地找工作

比如小王从上海A公司跳到北京B公司,可以在办理好离职手续后,带着离职证明和新工作的证明去公积金中心办理账户封存。过一段时间之后就可以销户,最后全部取出来。

现在很多城市都已经接通了“全国住房公积金异地转移接续平台”,只要在A公司办理了转移接续手续后,小王的账户就可以在AB两地直接转过来了。

辞职后不找工作

辞职后如果不找工作了,原则上公积金是不能个人缴纳的,

但是近几年,也有很多城市开设了个人公积金缴存的账户,比如上海,广州、中山、东莞、南宁、六安、成都、昆明、常州等城市,不过这些也只是针对辞职后不在正式单位干,而是去干个体或者是自由职业的人群。

以上海为例,如果想要自己缴存公积金,

只需要带着身份证明、个体工商营业执照或者是劳动手册(需要社区盖自由职业章)、当场填写的《自愿缴存者收入承诺书》以及建行银行卡等,去当地的公积金管理中心办理即可。

当场办结,第二个月开始交钱。

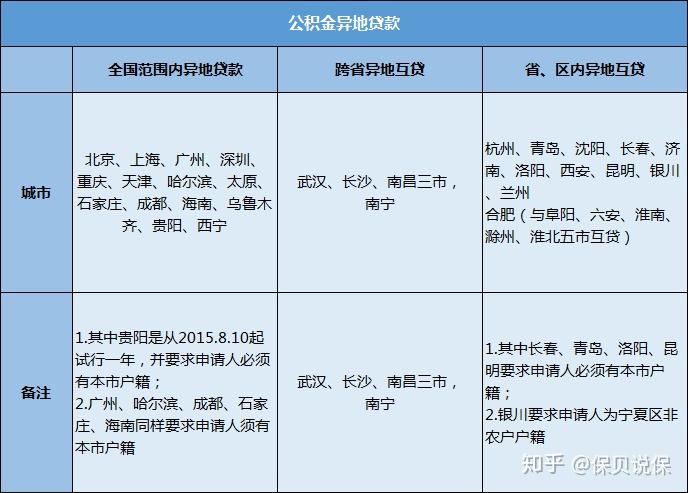

3.公积金可以异地贷款吗?

原来是不可以,现在只是部分城市可以,我们可以期待将来更多的城市也可以。

所谓异地贷款,主要是两种:

本地交,外地贷——小王在上海工作交的公积金,然后去广州买房,想在广州的公积金管理中心贷款。这种情况下,需要上海这边的公积金中心开个《缴存使用证明》,然后去广州就可以用公积金贷款了,但是能贷多少,利率和期限则主要是依据广州的规定了。

外地交,本地贷——小王在广州交的公积金,想来上海买房,想用上海的公积金贷款,那么过程和前一种相反,需要广州开《缴存使用证明》,按照上海的规定来贷款。

目前公子知道的,有北京、上海、广州、深圳、重庆、天津、哈尔滨、太原、石家庄、成都、海南省、乌鲁木齐、贵阳、西宁、杭州、银川、厦门、福州等18个城市实现全国范围内异地贷款。

4.公积金可以用来交首付吗?

当然不可以,从公积金的使用流程来说吧,

必须是先交完首付,拿到购房合同账户,再去找公积金管理中心申请贷款。

不过由于公积金回款比较慢,很多房产商不愿意客户用公积金的方式贷款买房,

对此公子只有一个态度:房子嘛,住哪里不是住,我不可能为了你的回款方便傻乎乎的去多承担几十万的利息吧?

5.公积金可以贷款几次?

一个账户最多两次,

买首套房优惠大,第二套房优惠小,

而且买第二套前要把第一次的公积金贷款还清才行。

6.公积金到底该不该提取出来用?

我前面已经说了,公积金在租房、还房贷、大病的时候可以取出来用。

但是也要掌握一个度,像上海的贷款额度算法,要拿账户余额的15倍和当地最高限额比,如果余额的15倍小于当地最高限额,就只能贷到小的那个数。

我之前也听说过公司的女同事表面上活得潇潇洒洒,风风光光,实际上花呗借呗信用卡全透支,连公积金也给取出来用干净了,这样的用法就不对了。不是不让你用,再怎么用,也要保证你的公积金15倍大于当地最高限额吧?

很显然,不该!

谁要是想要取消公积金,我第一个不赞成!

主要基于三个理由:

1.公积金鸡肋论?呸!商贷成为主流,罪在房价,不是公积金的锅!

从黄理事长的观点看,国内公积金商贷体系已经成为主流,商品房市场循环已经形成,

公积金系统的使命已经完成,可以取消。

的确,商业贷款已经是主流,可为什么会成为主流?

商贷利息不贵吗?资格要求不高吗?人们不要低利率的公积金都去选它?

还不是因为房贷太高,银行愿意贷高额度,而公积金存在限额,

一辈子抠抠搜搜公积金弄来个四五十万,小城市还好,大城市算个啥?搁上海核心地段也就够买个厨房加厕所。

人家没办法才想着要去找商业银行借,借多了你说商业贷款是主流了,公积金可以取消了?

从2018年全国公积金报告来看,仅2018年公积金就支持252.58万人买房,

自公积金在我国施行以来,到2018年一共支持3334.82万人买房,

这证明不是没人想用公积金,只是你房价太高,公积金额度太少,没有办法才放弃公积金选择商贷的。不去管房价,而是直接把这块老百姓嘴里的肉直接拿走,良心在哪里?

2.公积金可替代论?呸!这些替代方案有靠谱的吗?

黄理事长毕竟是黄理事长,提出取消公积金,必然有替代方案,

一个是用企业年金代替公积金,一个是建立住房银行。

可是企业年金可交可不交,

除了那些实力强大的国企、外资企、强民营企在搞,其他的大部分中小企业,有几个企业交过企业年金这东西?

一旦不强制?有几个中小企业会交企业年金这东西?

而且相比于现在公积金这种企业活一年交一年的形式,搞企业年金,怕不是很多企业年金还没交完,企业就先死了,

这么多负债怎么处理?不同实力的企业年金水平怎么区别?

这个技术难度恐怕要比公积金大得多吧。

再就是住房银行,可能是因为觉得商贷已经是主流了,而房贷又是一个非常大的板块,可以专门搞个住房银行过来负责这块,且不说会不会像老美那样房地美房利美钳住整个金融体系,牵一发而动全身,这无形中加大了整个系统的金融风险,

就是目前这贷款利率,要是从5.2%的水平打到3.25%,商业银行每年损失的是万亿级的利润,有谁会干?

好吧,一声令下,必须干,那跟现在的公积金有啥区别?

3.不能保障老百姓的利益,就别信口开河得说取消。

大家看完前面,已经清楚了公积金的用处,不仅是买房贷款,租房可以用、生大病可以用、还贷款也可以用、而且这钱是我们自己的,离职了,退休了,出国了可以直接提出来,干啥不行?

可是变成年金或者住房银行呢?

难道我付房租也要贷款吗?我生大病也要贷款吗?我还贷款还可以贷款吗?

如果是住房银行,退休了我能有啥?

能用公积金贷款的就第一二套房,

一套刚需,一套改善性住房,再就没了!

你把这东西取消了,不就是从老百姓嘴里夺食吗?

公积金就像一个存钱罐,一个人存不了多少钱,但是企业和我们一起存,大家存了可以共享,急的人先用,

这不是一个非常好的东西吗?

难道连我的存钱罐也想抢走吗?

目前的形势下,公积金对老百姓非常有用,而且目前没有明显可替代的方案。

企业交公积金压力大,老百姓买房压力不大?

你不先找到可行的解决方案,反过来试探问我要不要取消?

想啥呢这是?

坚决反对取消公积金!

以上。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 我集多年经验总结了3节保险精华课程,听完秒懂保险

- 史上最全保险攻略:避开95%的坑,少花10几万元!

- 为什么业务员推荐的保险几万块,网上的保险才几千?

- 小保险公司的产品那么便宜,靠谱吗?

- 网上买保险理赔难吗?

- 全网最全重疾险攻略+全网154款重疾险测评

- 全网最全医疗险选购攻略+全网119款医疗险测评

- 全网最全意外险选购攻略+全网190款意外险测评

- 全网最全寿险选购攻略+全网72款寿险测评

- 今天,我把X安福的底裤扒下来了

- 今天,我把少儿X安福的底裤扒下来了

- 今天,我把返还型保险的底裤扒下来了

- 看过了上万个家庭的保单,才知道为什么说保险是骗人的

- 看过了3000份保单以后,我发现了重疾险坑人的套路

写在最后:

- 想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2. 如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

|