公司简介

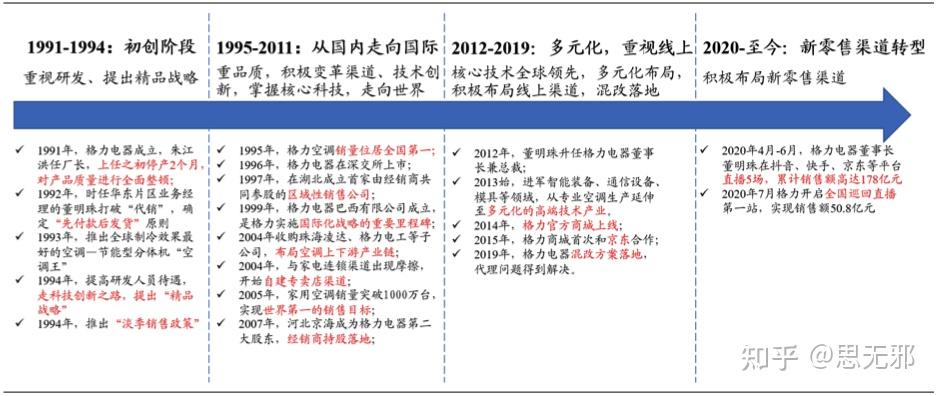

珠海格力电器股份有限公司成立于 1991 年,主要从事家用电器的研发、生产、 销售与服务,覆盖空调、生活电器、高端装备、通信设备四大领域,是国内空调行业的领导者。回顾格力电器的发展历程,我们可以将其分为三个阶段:

- 初创阶段(1991-1994): 重视研发,实施“精品战略”,推行“零缺陷工程”,为格力产品奠定质量优势。

- 从国内走向国际(1995-2011): 在这一阶段,公司重视产品品质、多项核心技术取得重大突破,积极并购上下游产业链,大幅提升自主创新能力。渠道端积极变革,成立区域性销售公司,伴随产业规模效应逐渐显现,逐步走向国际市场,2005年实现全球家用空调销量第一的目标。

- 转型升级与多元化阶段(2012-2019): 2013年起,公司相继进军智能装备、通信设备、模具等领域,从专业空调生产延伸至多元化的高端技术产业。目前,格力智能装备不仅为自身自动化改造提供先进设备,同时也为家电、汽车、食品、3C 数码、建材卫浴等众多行业提供服务。渠道端开始积极拥抱线上渠道。

- 积极布局新零售阶段(2020-至今): 疫情带来线下停摆,格力渠道变革加速。在疫情扰动下,实体经济遭遇较大挫折,2020年第 1 季度大部分线下门店关闭,包括家电在内的消费逐步向线上渠道转移。另一方面, 实体门店的关闭也带来了直播电商的快速发展,直播渠道成为众多家电企业的重要销售渠道之一。从 2020 年 4 月-6 月,格力电器董事长董明珠在抖音、快手、京东等平台直播 5 场,累计销售额高达 178 亿元。2020 年 7 月 10 日格力开启全国巡回直播第一站,实现销售额 50.8 亿元。

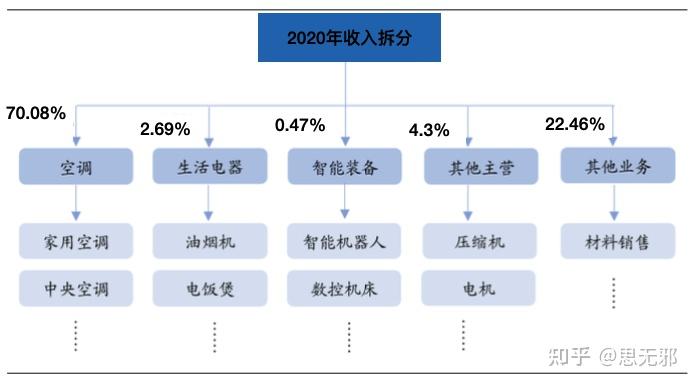

业务构成:空调业务仍是公司核心

格力电器以空调业务为核心。按照公司收入拆分口径,可以将格力电器的业务分为空调、生活电器、智能装备、其他主营业务、其他收入五个大类。根据2020年年报,空调业务收入占比70.08%,其次为其他业务收入,主要系格力电器采购原材料并转售给供应商的收入,其他主营业务主要为公司旗下压缩机、电机子公司除自供以外,对外销售收入。

成本分析

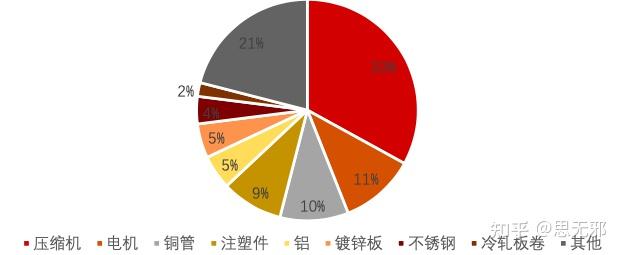

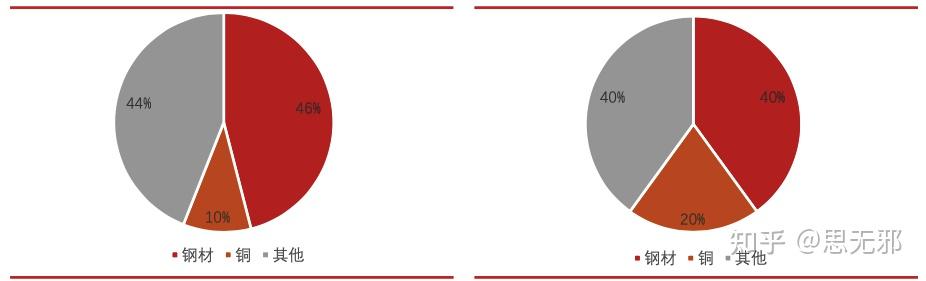

空调产品属于制造业标品,原材料价格变动对成本影响较大。从营业成本构成来看,原材料占比达到90%以上,剩下的人工工资、折旧、能源占比不到10%。从空调成本构成来看,空调零部件包括压缩机、电机、铜管、铝以及冷压板卷等,其中压缩机和电机占空调成本的比例达到44%,二这两个核心零部件的主要原材料都是钢材、铜和铝。由此可见,铜、铝、钢材是生产空调最核心的原材料,其价格变动对空调成本影响较大。

空调各零部件成本占比(%)

(左)压缩机原材料成本占比(%) (右)电机原材料成本占比(%)

公司的盈利模式

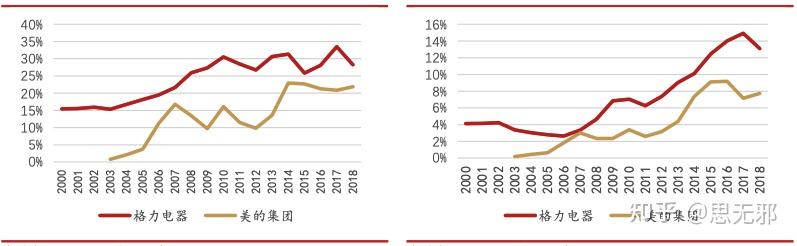

格力电器的ROE水平既受整体行业的影响,也受公司自身经营能力和资金利用能力的影响。从ROE三因素的拆解中(ROE = 销售净利率 x总资产周转率 x 权益乘数),我们可以看出除了盈利能力外,2007年以前较高的资产周转率同样助力公司ROE水平的提升,而2007年后资产周转率和权益乘数逐渐走弱,ROE主要靠不断走高的盈利能力进行驱动。

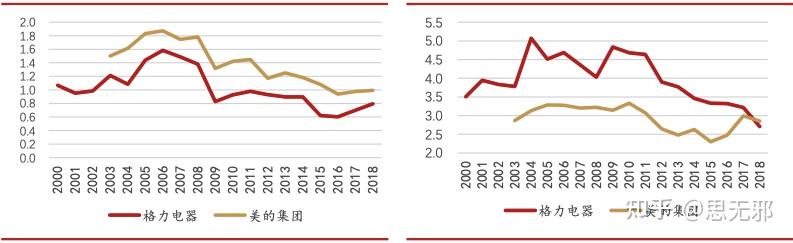

从格力与美的各因素的比较中可以看出,双方总资产周转率变化趋势一致,但美的集团资产周转率高于格力电器,而格力电器的权益乘数高于美的集团。由此说明相较美的集团,格力的高ROE水平一定程度上受高杠杆的驱动。

(左)格力与美的ROE水平(右)格力与美的归母净利率水平

(左)格力与美的总资产周转率水平(右)格力与美的权益乘数水平

杠杆率驱动ROE水平,但财富风险系数小

格力电器看似财务杠杆较高,但负债结构中无息负债占比较高。从权益乘数中可以看出,格力电器的财务杠杆高于美的集团。从资产负债表看,格力电器的负债率长期高于70%,2016年后有所下滑,而美的集团的资产负债率始终低于70%。2000-2006年间,格力电器的资产负债率从71.5%提升至78.7%。但从负债结构看,格力电器的无息负债占比较高,大部分时期占比都在90%以上,而美的集团的无息负债占比在70%-80%左右。格力电器的无息负债占比较高主要源自公司强大的渠道融资能力下负债主要由应付账款和预收账款等构成。从长短期借款可以看出,公司较少存在借款,其中2004年因收购凌达压缩机产生少部分借款,其余年份借款为0。

格力电器与美的集团资产负债率

(左)格力电器负债结构(右)美的集团负债结构

格力电器与美的集团长短期借款

未来看点

一、渠道变革与新零售转型

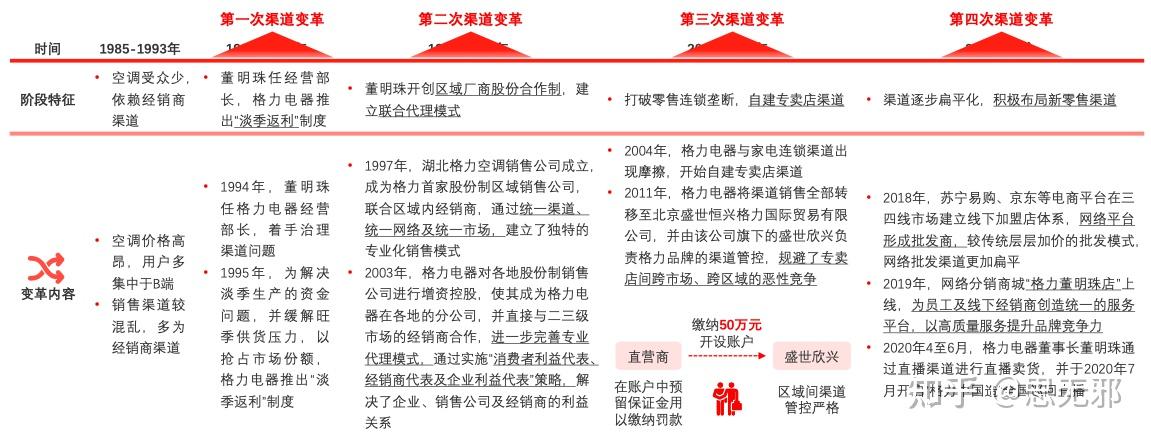

格力电器经历多次渠道变革,目前正积极布局新零售渠道。

格力电器渠道变革路径

从美的渠道变革和格力的渠道结构来看,过往美的采取与格力较为类似的多层级加价结构,但美的与经销商的利益绑定程度不及格力,渠道效率也低于格力,因此美的积极推动渠道变革,通过扁平化渠道模式,缩短渠道层级实现全价值链卓越运营。美的借助美云销打通代理商、分销商、终端门店全渠道的信息流,构建高效灵活的多品类多层级渠道管理系统群。美云销支持多层级、多品类的采销关系维护,任务可见、库存可视、返利便捷。美的对传统渠道进行的内在提效与新零售转型,在电商渠道中增速较快。

虽然格力在线上渠道建设层面落后于美的,且奥克斯凭借低加价带来高效在线上市场实现份额的快速提升,但是奥克斯因缺乏整体品牌、渠道优势,当龙头转变竞争策略时,奥克斯受挤压程度亦较深。此外,新零售的转型一定程度需要依托企业品牌、线下渠道的优势。格力电器在生产制造、技术、线下渠道等层面优势明显,具备原材料规模采购优势及压缩机等核心零部件自产优势、多年积累的品牌知名度、密集的线下专卖店等门店资源及售后支撑。在新零售转型层面,高瓴具备成功的经验,有助于格力补足线上建设,形成全渠道竞争优势。同时高瓴在互联网投资赛道上收获颇丰,投资标的具有腾讯、京东、美团、滴滴等电商零售主要参与者和互联网流量优势显著的细分赛道独角兽,其产业资源及科技赋能思维有助于格力电器渠道建设。

二、业务多元化

随着我国空调保有量额提升,行业进入存量竞争阶段,第二赛道的开辟成为市场对家电企业长大性的关注。对比同行业的发展方向以及格力的业务优势,格力电器未来多元业务发展方向有以下几种可能性。

方向一:中央空调家用化趋势,延续主业优势。

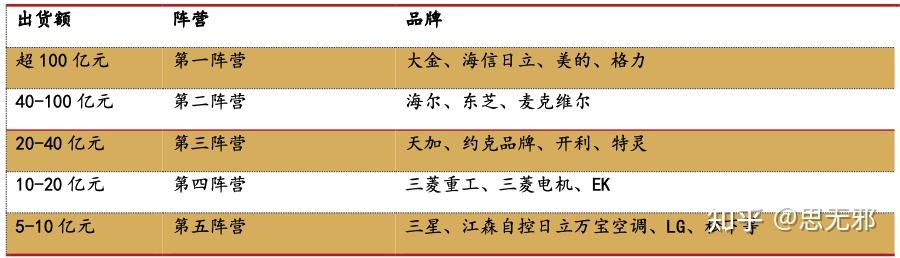

中央空调的购买、安装及维护成本较高,主要应用于民航、高铁、地铁、酒店、商场、影院、办公楼等领域,随着居民消费能力的提升下对舒适、隐蔽、静音、节能等的追求,中央空调应用逐渐从大型商业场地向家用领域拓展,市场规模快速发展。近几年我国中央空调市场一直处于增长态势,仅2015年出现短暂下滑。相较传统分体式空调,中央空调对技术、安装及维护要求更高,因此市场集中度较高。国产中央空调研发实力提升的同时,国产品牌有望替代外资品牌。此外,过往我国中央空调市场的增长大多来自于家装零售市场份额的提升,近两年国内中央空调在积极与房地产合作做大精装修市场及布局三四线城市和农村市场,精装修政策的推动下工程渠道的增速表现较好。

中央空调企业在2018年中国市场的出货额及阵营划分

方向二:拓展白电主业品类,打开冰洗长大空间

格力电器在空调领域占据了较高的品牌性与市场份额,而在同为大家电的冰箱和洗衣机领域海尔站稳了品牌高端化与较高的市场份额。相较空调行业的双寡头格局,在冰箱与洗衣机领域海尔占据绝对龙头地位,且与第二份额差距较大。近几年海尔在高端领域的高增速使其市占率在高基数上进一步提升。

虽然海尔已经占据冰箱与洗衣机领域的优势,但冰箱与洗衣机行业仍有提升空间。2018年10月格力收购合肥晶弘电器100%股权。晶弘冰箱的高增速不仅来源于其基数两点与产品革新,亦体现了格力的渠道力对其的帮助。

此外,格力在2019年加快冰洗产业园的建设项目。2019年2月格力在成都市建立冰洗产业园,项目总投资约50亿元,一期占地600亩,主要用于生产格力洗衣机等智能家电。2019年4月格力在洛阳建立产业园,该项目为洛阳格力洗衣机、晶弘冰箱生产基地项目,总投资约50亿元,总占地面积约1043亩,主要用于格力洗衣机、干衣机、晶弘冰箱及配套产品的生产。2019年11月格力电器(长沙)冰箱洗衣机生产基地开工仪式在长沙格力产业园举行,格力电器(长沙)冰箱洗衣机生产基地计划动工建设用地961亩,主要规划生产冰箱和洗衣机,年设计能力450万台。冰洗产业链的扩建体现出格力重视冰箱、洗衣机两大品类布局。

方向三:深化智能家居技术及产品布局

格力电器在智能家居领域创造了集成化的只会系统“格力零碳健康家”。格力“零碳健康家”智能家居系统可实现全屋盛泰智能化管理,打造节能环保、舒适健康的全新型智能家居。由能源管理、空气管理、健康管理、安防管理、光照管理五大系统组成,可通过格力语音空调,格力+APP、物联手机、智能门锁、魔方精灵等不同控制入口实现全屋家电联动。

格力的智能家居系统依托格力自主制造的全品类家居产品

方向四:发力高端装备与智能制造

2013年起,格力相继进军智能装备、通信设备、模具等领域。在高端装备领域,以智能装备、数控机床、精密模具、机器人、精密铸造等为主。在通信设备领域,以物联网设备、手机、芯片、大数据等为主。

从上述四个方向格力目前的进展和成效上看,财报上多元化成效尚不明显,除空调主营外其他业务收入占比较低。格力未来会聚焦哪个领域,如何走出自己的多元化道路值得持续关注。

估值分析

格力电器2010年以前处于高速发展阶段,市场给予了较高的估值,之后空调行业进入缓慢增长期,市场的估值也随着降低。格力电器当前市值2500亿,2020年净利润220亿,2021年预计240亿净利润,对应10倍左右的市盈率,在近5年的市盈率中13%左右的位置,处于相对低位。从投资价值上说,目前渠道改革和多元化业务的成效还未体现,如果未来这两个方向都取得不错的效果,当前的价格可以算的上是低估的价格买入优秀的公司,即使未来这两个方向没有太大的效果,当前的价格也是合理的价格买入优秀的公司。不过在仓位上,目前个人会将仓位控制在10%以内以应对风险。

|