简单说一下灵活就业人员养老金的现状

第一,养老保险对灵活就业人员群体的覆盖率比较低。

根据国家统计局调查的最新数据显示:已经市民化的外来农民工选择参保养老保险的只占 12%左右。由于灵活就业人员因为害怕难以维持自己目前的生活,

许多灵活就业人员不愿意拿出一部分收入去缴纳养老保险。更多的灵活就业人员并没有意识到人口老龄化所带来的严重后果,没有意识到老年生活缺乏保障会带来的后果,所以选择不参加养老保险。

第二,灵活就业人员群体对养老保险缺乏全面正确的认识。

灵活就业人员在我国市场经济中占有重要地位,是重要劳动力群体之一。它们分布于各地区、各行各业中,有着不可被替代的作用。

但因为灵活就业人员面临收入低、工作不稳定等难题,所以他们无法从容应对年老风险,而参加养老保险可以帮助他们在退休或是失去劳动能力后领取养老金来保障老年生活。

但灵活就业人员群体对养老保险缺乏全面正确的认识,没有认识到养老保险对其自身的重要性,没有认识到参加养老保险是应对老年风险的最佳方式,导致不愿意缴纳养老保险。

根据国家统计局调查数据显示:被调查的灵活就业人员中对养老保险有基本了解的人数仅占总人数的 28%,对养老保险完全不了解的灵活就业人员人数竟占 10%。灵活就业人员受教育程度多为初高中。

第三,灵活就业人员群体参加养老保险的门槛过高。

因为灵活就业人员群体的收入较低且不稳定,高缴费基数和高缴费率的养老保险,让许多灵活就业人员难以负担,认为参加养老保险会使其难以继续维持现在的生活水平,所以选择不参保。

国务院发布的《关于印发降低社会保险费率综合方案的通知》:个体工商户和灵活就业人员参加城镇职工基本养老保险,可以在本省全口径城镇单位就业人员平均工资的 60%至 300%之间选择适当的缴费基数参保,缴费率降至 16%。体现了政府聚焦灵活就业人员群体,放宽灵活就业人员的参保条件,降低灵活就业人员的参保门槛。

第四,自愿参加养老保险的灵活就业人员年龄偏大。

目前养老保险的政策规定,灵活就业人员连续缴纳养老保险的年限达到 15 年,退休的时候就可以每月领取养老金。根据国家统计局数据显示,

灵活就业人员的平均参保年龄要比在正规部门的员工大 7 到 8 岁,许多灵活就业人员认为自己年龄小,离退休养老还有很久,认为等快退休再连续缴纳 15 年养老保险也不迟,

造成参保的灵活就业人员年龄偏大这一现象。还有一些灵活就业人员因为各种意外情况出现断保情况,后续也没有及时采取措施续缴,

这种行为在一定程度上加剧了养老保险资金运行的风险。很多灵活就业人员并不了解缴费时间越长,年老时领取的养老金就越多这一点,也没有意识到断保会严重影响到养老金的足额领取。

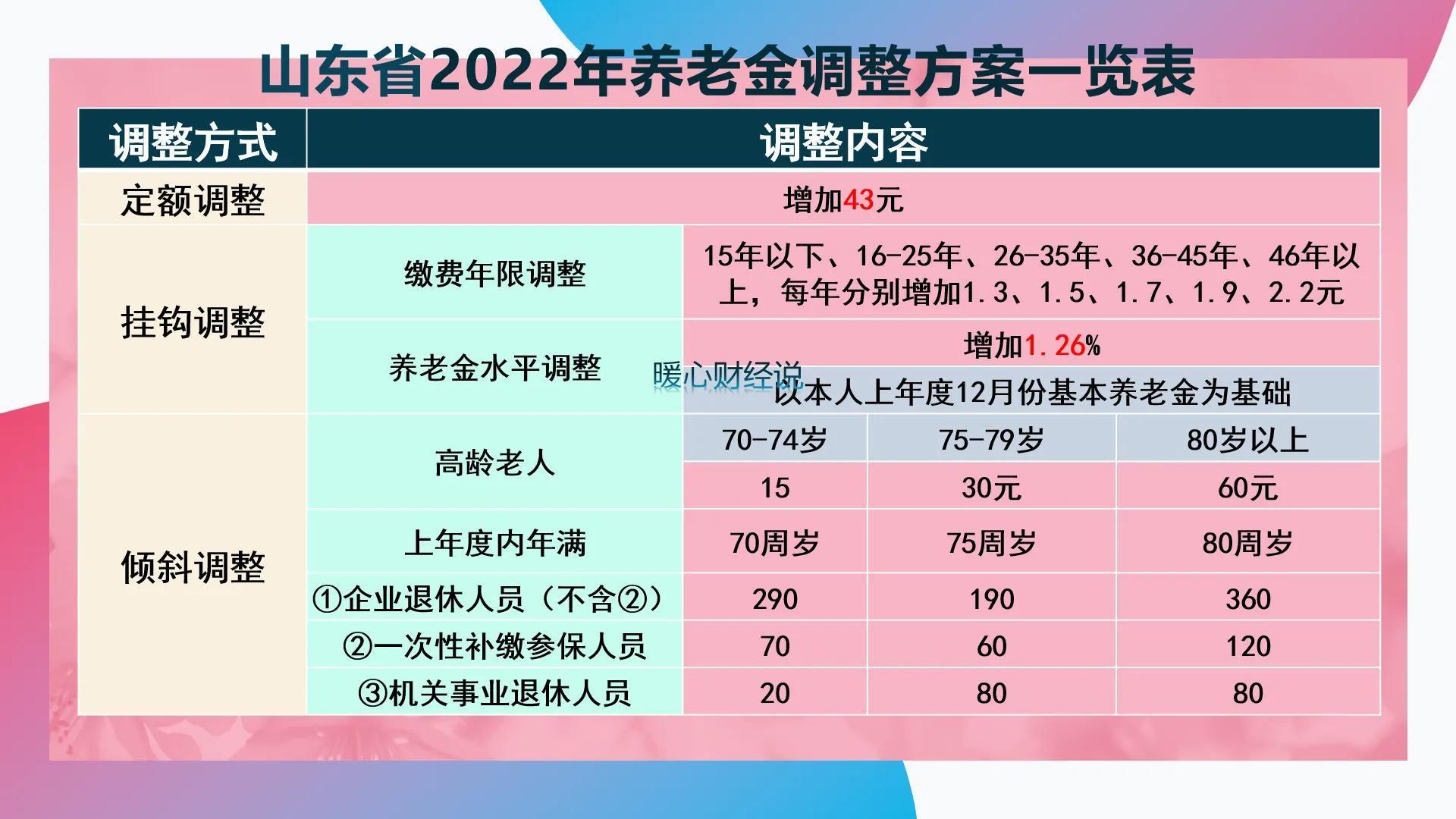

灵活就业人员养老金计算方法:

灵活就业养老金退休金计算器小程序 |