父母没有养老保险,想必大家最忧愁的问题就是:

那爸妈退休后还能拿到养老金吗?以后养老怎么办?

别担心,这事儿交给大师兄,保准给你讲得明明白白!

大师兄先把解决方法放这了!大家点开大图就能看到具体的步骤!

一、爸妈从未交过养老保险,怎么办?

没交过养老保险,退休了就一定领不到养老金?诶,这可不一定!大师兄就查到一项政策:

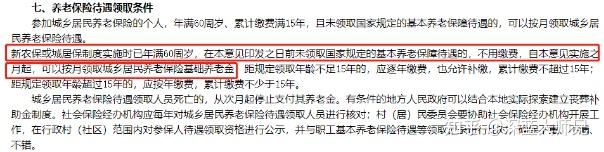

对于2012 年8月已经满60岁的人群,即使之前没有交过居民养老保险,也可以每月拿到一笔养老金。

来源:国务院关于建立统一的城乡居民基本养老保险制度的意见

不过,如果是2012 年8月后才满60岁的,是需要交满15年,才能领养老金的。

这项是国家提出的政策,但大师兄了解到,不同地区也会存在差异,大家可能要向当地社保局问清楚具体情况。

如果爸妈不符合上述情况,又该怎么办呢?大师兄也有两种解决办法:

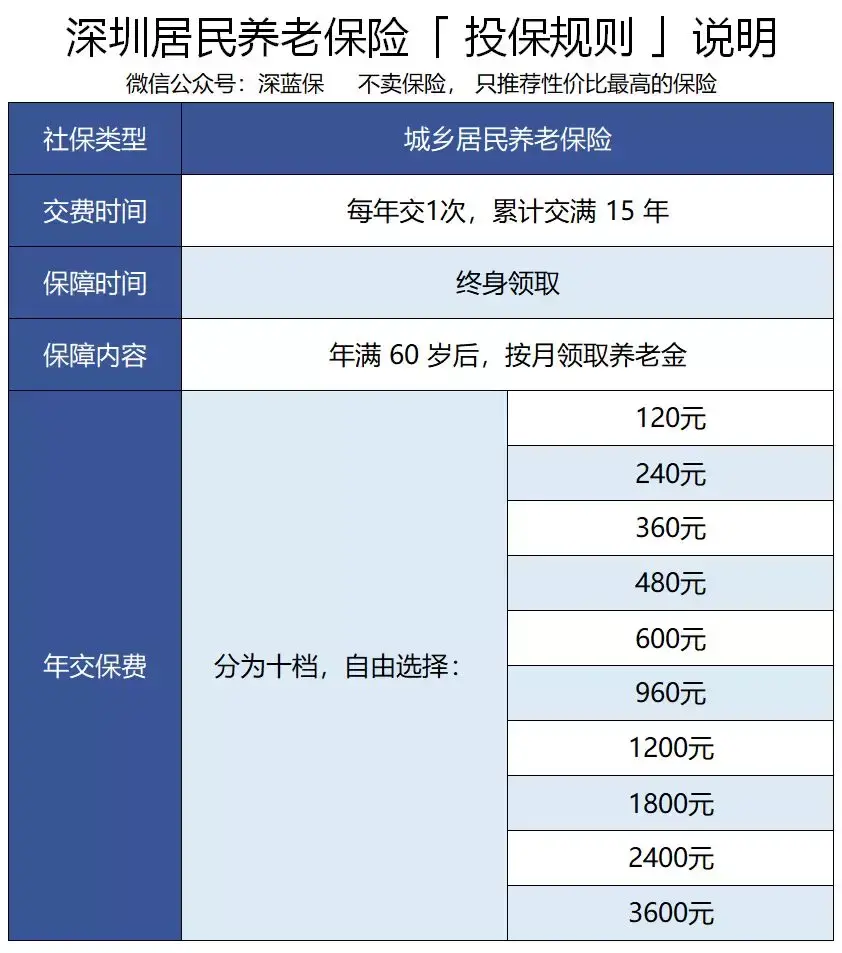

方法一:交居民养老保险

有的农村地区也叫“新农保”,可选择每年100~2000元的任意一档交费,

不同的缴费档次,交满15年,满60岁后能领的养老金也不一样,比如每年交100元,交够15年后,每个月也能领几百元。

以江西南昌为例,我们来测算一下养老待遇:

可以肯定的是,缴费档次越高,最后能领到的养老金也就越高。大家可以根据自己的经济情况来选择。

若是父母年龄较大,到60岁也没能交满15年,也可以尝试一次性补缴,次月就能开始领退休金。比如成都户籍的黄叔在今年3月份年满60岁,此前从未交过养老保险,那他可以在3月的时候前往成都的社保经办机构,一次性趸交15年的费用,就能办理领取养老金手续。

职工养老保险价格更贵,因为交的钱比上班族更多,要承担公司为自己掏的那部分支出。

不过好在,职工养老的福利待遇也和上班族一样,意味着能领到的退休金也更多。

但要注意的是,很多地区通常都要求男性未满60周岁、女性未满55周岁,才能以灵活就业身份参加职工养老保险,如果超过这个年龄,就只能考虑居民养老保险了。

那,以灵活就业身份交职工养老保险,大概得花多少钱呢?

这具体要交多少钱,其实和当地的社会平均工资挂钩。

以江西为例,按不同的缴费档次,每年缴费金额在8千至4万不等。

一年交这么多钱,退休能领多少养老金呢?我们通过一个例子来说明下。假设老王从45岁开始按社平工资的100%档次交社保,也就是一年1.4万交满15年, 在不计算社平工资涨幅和个人账户记账利率的情况下,60岁退休时每月能领2373元。

这只是我们的测算结果。实际领取时,还要算上社平工资涨幅和个人账户记账利率,养老金的水平也会更高。

至于说交居民养老还是灵活就业职工养老,还是要看自己的经济情况。

由于各地的政策会存在些许差异,如果大家对父母的养老保险补缴还有其他问题,也可以打「区号+12333」问清楚当地社保局。

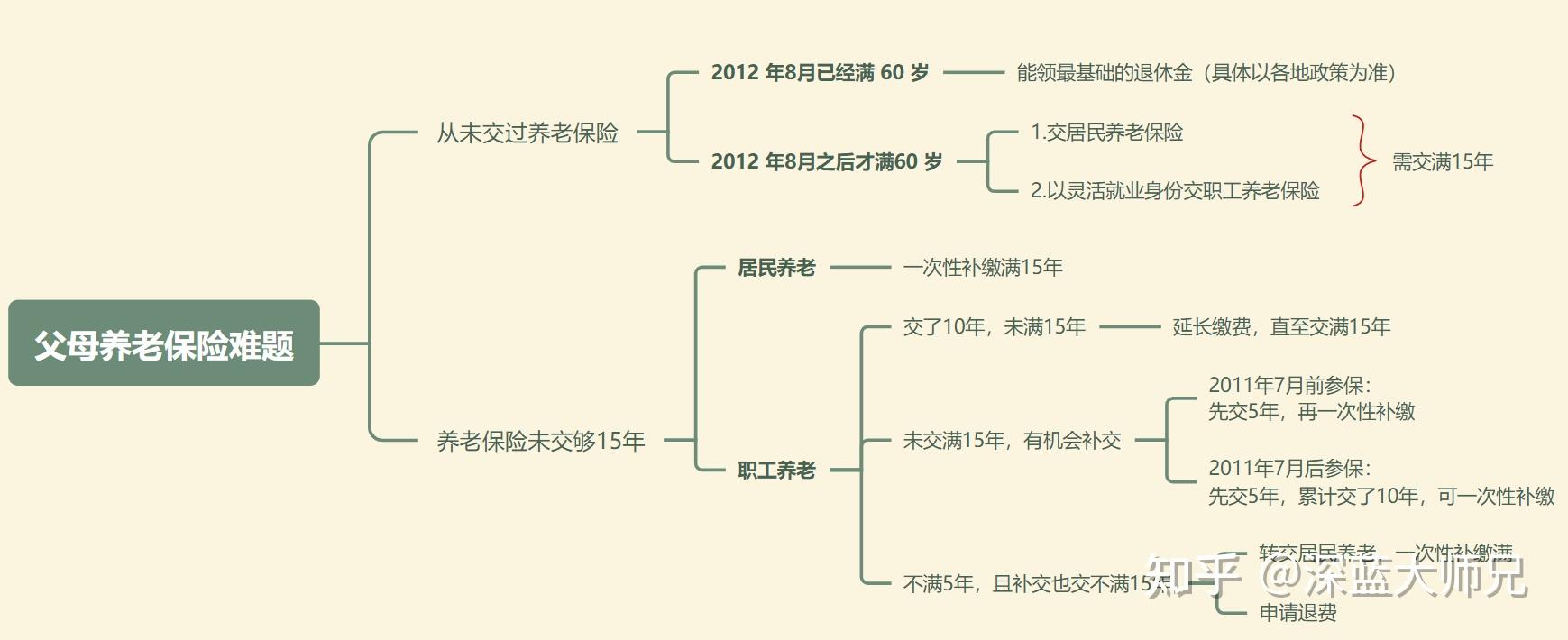

二、爸妈的养老保险还没交够15年,怎么办?

要是爸妈现在开始交养老保险,万一到退休年纪了,还未交满15年,怎么办呢?

关于这个问题,上面我也说了,居民养老保险可以一次性补缴,难度不大。

可是,如果父母交的是职工养老保险,那就稍微有些复杂了,得细分3种情况来看:

具体请以当地社保政策为准

情况 1:已经交了10年职工养老,办理延长缴费

父母到了退休年龄的时候,已经交了10年以上,但是不满15年的,

可以直接到社保局办理延长缴费,大部分地区支持再交5年。

目前,国家法定退休年龄规定男性职工是60岁,女干部55岁,女工人50岁。

延长缴费意味着到了退休年龄后,父母还可以继续交5年社保,直到交够15年再去办理退休手续,就能领取退休金。

情况 2:没交满 10 年,有机会补交

如果父母的养老保险没有交满10年,但在2011年7月前就开始交的,也可以考虑一次性补交。

因为《社会保险法》从2011年7月开始实施,大部分地区规定:

「父母在这之前参保的,到了退休年龄后,延续缴纳满 5 年后,可以一次性补交」。

情况 3:补交也不能交满15年,转居民养老保险

爸妈最近几年才开始交养老保险,离交够15年还差10年以上,延长缴费后也拿不到退休金。

那么,如果退休后想每个月能拿到退休金,可以转交居民养老保险,一次性交满 15年。

总的来说,养老保险是国家给每个人的基础养老保障,大家务必要帮父母交上。

如果担心爸妈以后能领到的退休金太少,想进一步减轻自己为父母养老的经济压力,

大师兄身边很多朋友还会选择用 养老年金险 或者 增额终身寿,让爸妈能【多领1份养老金】!

三、爸妈退休金不高?这样做能领更多钱

年金险和增额终身寿,都属于稳健型的理财工具。

只要在前期投入一笔钱,通过保单提前锁定一个长期收益率:

目前市面上,年金险和增额寿的最高收益分别能达到4%、3.5%。

等到后期需要用钱了,还能以不同的方式帮我们给爸妈“发钱”,可以说非常适合做养老金规划了。

那这两种产品究竟是怎么帮爸妈存养老金、又是怎么给爸妈发钱的呢?一起往下看!

方法一:想要保险公司定期发钱,考虑年金险

年金险,其实和国家养老金有点“相似”:前期交够了一定保费,到了规定年纪就能领钱。

只不过,交多少、交多久、55岁/60岁/65岁领,都是我们自己可以把控的。

而且,年金险还有一个很大的特点,就是专款专用,也就是在确定的时间,把确定的钱,给到确定的人。

如果选择的是终身领取的养老年金,那活多久就能领多久,领取时间与生命等长。

换句话说,相比起我们每次给爸妈塞钱的“拉锯战”,让保险公司固定时间给爸妈打钱、打一辈子的钱,岂不是更省时省力?

具体要怎么操作呢?大师兄用一套真实方案给大家说说。

家庭情况:张先生父母住在三线小城,两人退休金加起来有3千多, 但当地物价不低,二老的退休金也只够日常生活开销,过得比较节俭。

希望能用保险,让父母的晚年能多一些经济上的保障,手头也能宽裕一些。

张先生提出,他每年的闲置资金大约有20万左右,可以拿出一半为父母做规划。

于是,大师兄为他配置了养多多3号(保证领取20年版):

由于张爸爸才刚退休,现在身体也还不错,大师兄建议让爸爸做被保人。

每年交10万,交5年,当张爸爸到65岁,保险公司每年会给他卡里打33800元,平摊到每个月就是2816元;

加上爸妈本身的退休金,每月也能有6千多的“零花钱”,小日子可以过得非常滋润了。

这套方案最大的好处,就是可以活到老领到老,相当于张爸爸有了终身现金流,

更重要的是,为了能多“薅”保险公司的“羊毛”,父母也能更有动力维持健康的身体。

另外,由于方案配置的是养多多3号的保证领取20年版本,张爸爸无论如何都能领到至少20年的养老年金,在很大程度上也能避免被保人早亡带来的经济风险。

但要注意的是,当张爸爸从86岁开始,现金价值就会变成0,如果这个时候想要退保,是拿不回现金价值的。

以上是大师兄针对张先生家庭情况做的养老方案,这里只建议大家做个参考就好。

因为每个人的实际情况、需求都有所不同,方案得“对症下药”。

比如爸妈离退休还要好几年,那咱们也可以选择交费时间更长的方案;

比如手头还不充裕,那也可以降低保费、拉长缴费年限,总有适合自己的方案。

方法二 :想要自己把握支取权,选择增额终身寿

除了年金险之外,增额终身寿也是非常适合给父母做补充养老金的工具。

和年金险“到时间就发钱”的方式不同,增额寿需要通过“减保”的方式从中取钱,

可以自己决定何时领钱、领多少钱,而且账户里剩下的钱还能继续增值,直到里面的钱被拿光。

对于希望给父母存一笔养老钱,同时又有其他不确定性支出的朋友来说,增额寿就是很好的选择。

大师兄接触到的这位梁女士就是一个很典型的例子。

家庭情况:梁女士的妈妈年初刚退休,每个月的退休金有2300,目前不太需要梁女士补贴。 不过,由于妈妈计划退休后到处旅旅游,梁女士还是打算用保险给妈妈攒一笔钱。 但考虑到今年刚生了宝宝,未来用钱的地方可能比较多,她希望保险里的钱能更方便领取。 基于梁女士的需求,大师兄决定为梁女士配置增额终身寿,乐享年年就是一款很出色的产品。

因此,大师兄建议梁女士自己做投保人和被保人,这样资金增值时间更长,让账户里的钱有足够的时间“滚雪球”。

根据梁女士的增额寿方案:

●梁女士40岁时,妈妈60岁:取出5万带妈妈出国旅行,减保后现金价值还有56万;

●梁女士48-51岁:每年取出6万,一部分给宝宝读大学,一部分给妈妈用,现金价值还剩34万;

●其余时间:梁女士每年减保2万给妈妈,可以做妈妈的旅游基金或生活补贴,平摊到每月也有1600多元。

●累计领取:91万。

如果按照这个取钱方式,到梁女士75岁、妈妈95岁时,账户里的现金价值还剩余7万多,

梁女士此时想不动这笔钱,让它继续复利增值,又或者取钱给自己养老,还是留给孩子,都是完全没有问题的。

【大师兄总结】

不管是年金险还是增额终身寿,都是为爸妈补充养老金的极佳解决方案。

年金险,适合追求长期、稳定现金流的朋友,可以让父母稳稳多领一份养老金,方便省事;

增额终身寿,则适合对资金灵活性有要求,担心未来有不确定性支出的朋友考虑,

若是方案搭配得当,还能兼顾父母养老、孩子读书以及未来自己养老的花销,一举多得。

另外,有一部分朋友的爸妈,养老保险并未交够15年、甚至从未交过养老保险,

对于这种情况,大家也可以考虑用年金险或增额终身寿来给他们“发养老金”。

不过,年金险和增额寿至少要10年左右才能产生收益,若是手头闲置资金不多,

我们还是建议优先帮爸妈补缴养老保险,把最基本的养老保障先拿到手。

最后,如果还想了解怎么 帮爸妈加强晚年的医疗保障,大师兄也有干货攻略!

保险干货:如何解决父母晚年的健康保障

给父母养老,看这篇就够了!附父母体检攻略/老人保险配置/养老金补充方案,建议收藏!

一年只要1500,我是如何给爸妈配置保险的?内附50-80岁父母保险配置思路(包含高血压/糖尿病/结节/乙肝投保建议+2022年产品推荐) |