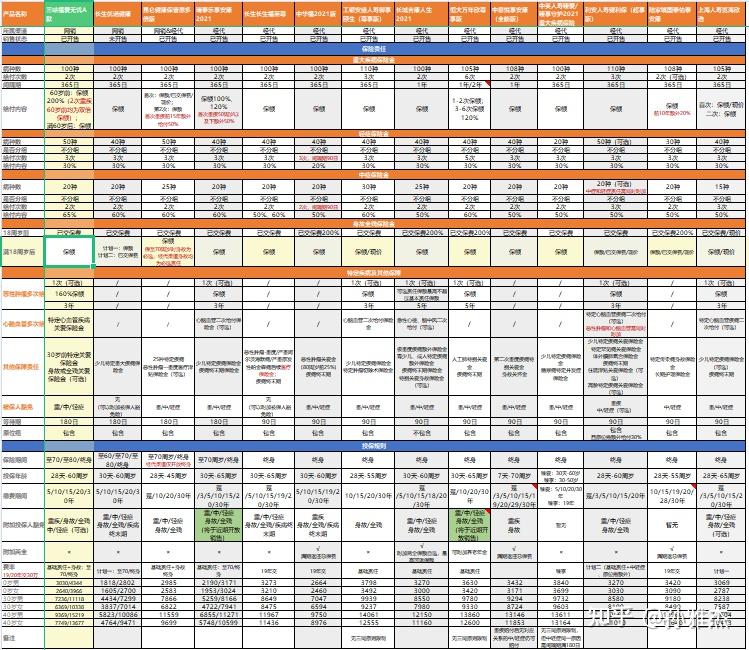

自保叔:这帮同行太能卷了,就不能简单点吗?写那么多有的没的有啥用,直接上产品。

30岁,个人猜测题主已经结婚并且有一子了,我就按照一个标准家庭来配置。

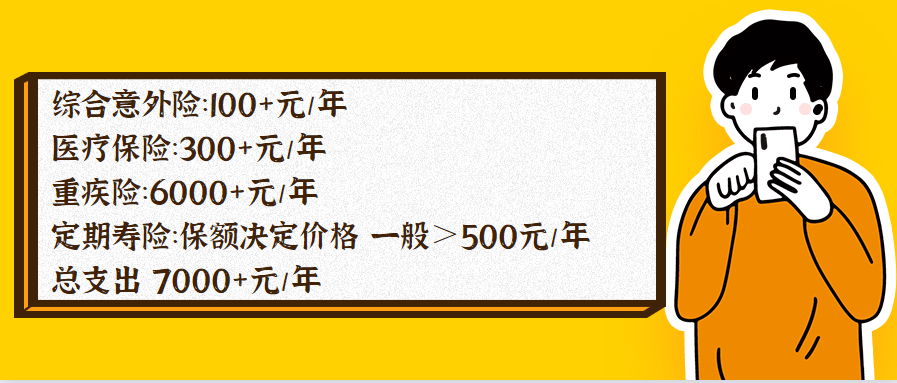

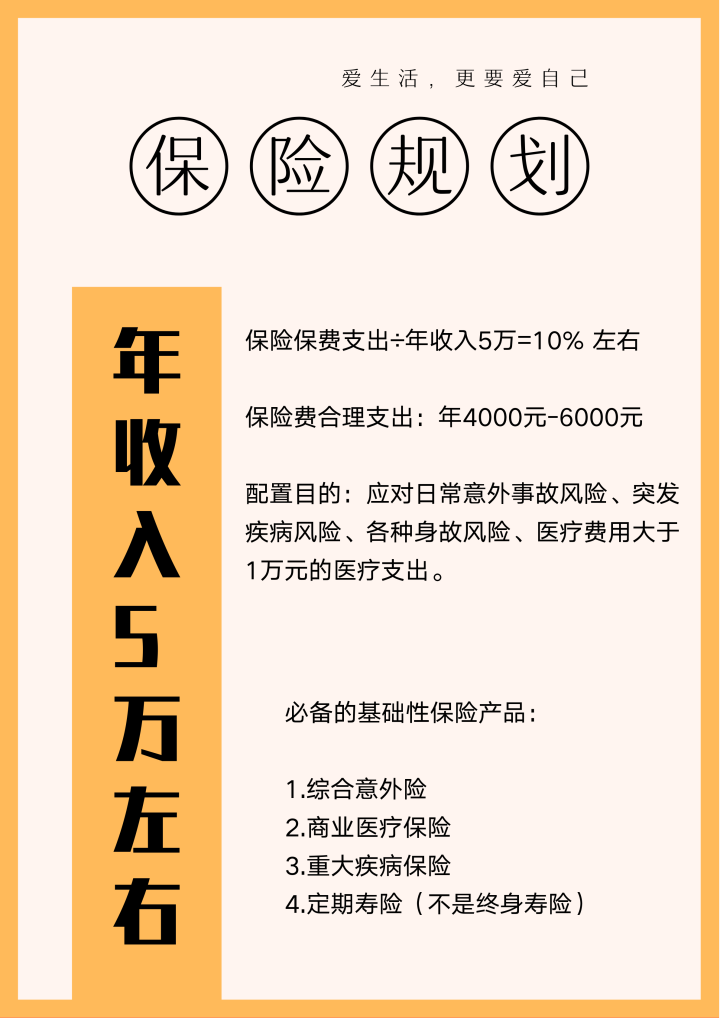

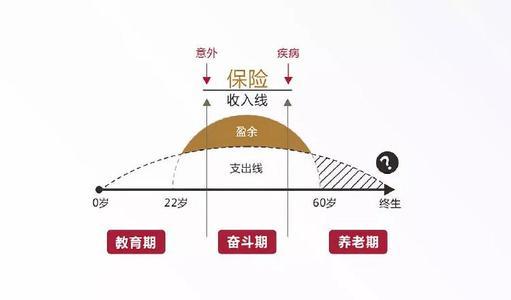

说先先得说说预算,一般年缴保费不要超过家庭年收入7%,太多会给家人太多负担,毕竟买保险就图个保障,如果稿的家庭经济很吃力,就完全没必要了。

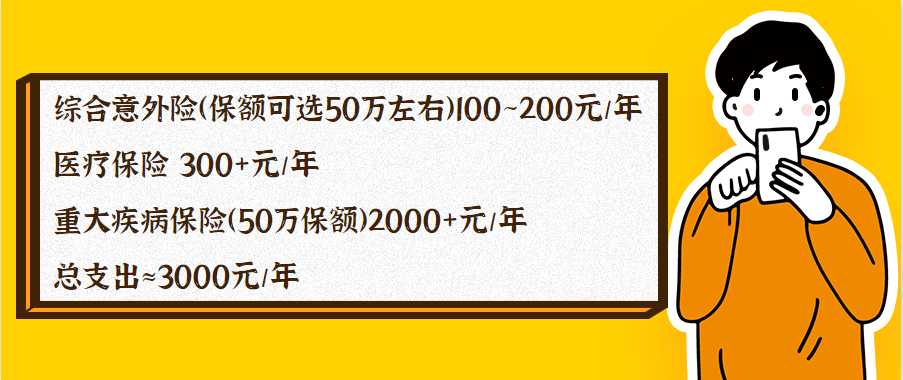

首先,第一份保险一定要买百万医疗险,价格低,杠杆高,推荐产品:支付宝上的好医保长期医疗,保额400万,保证续保6年,报销院外药,一年也就三百来块钱。

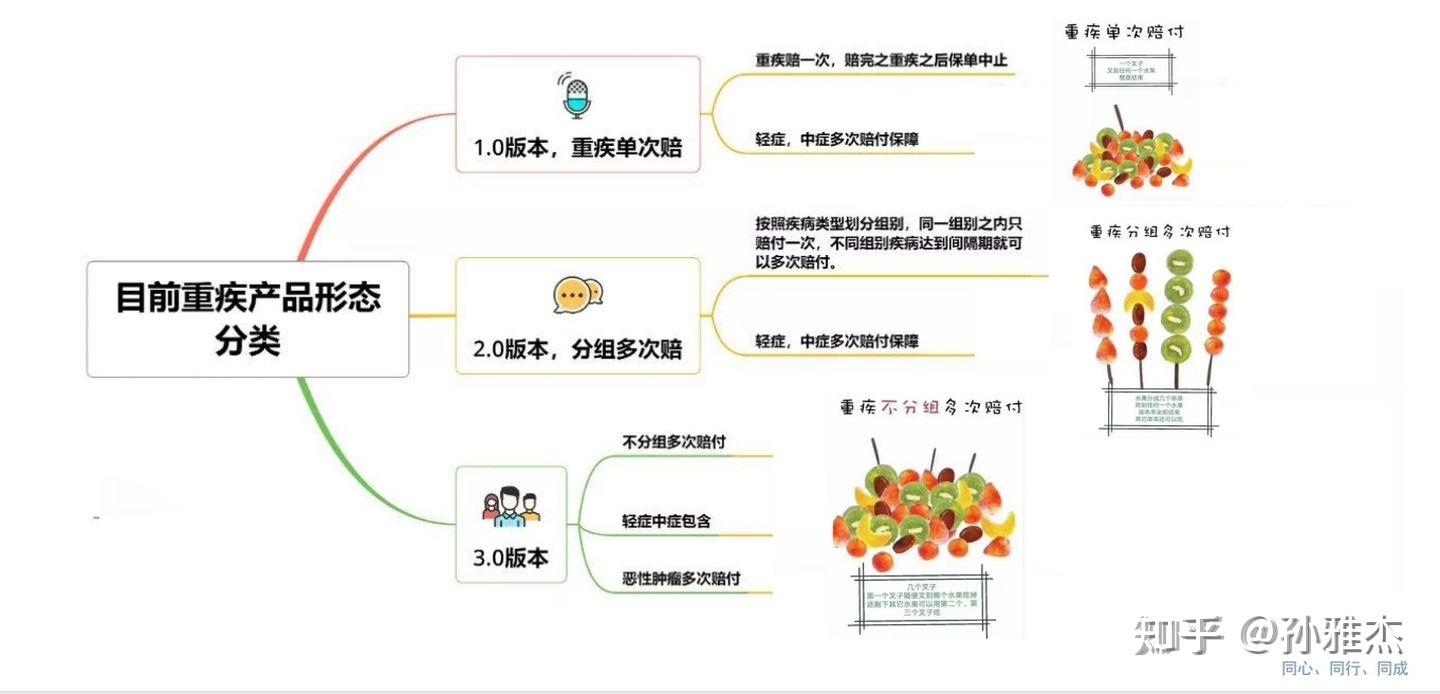

其次,自然是重疾险,保额最好是个人年收入的2倍,但不要低于20万保额,主要是弥补生病期间的收入损失,这里推荐:超级玛丽5号,达尔文5号(荣耀版)。

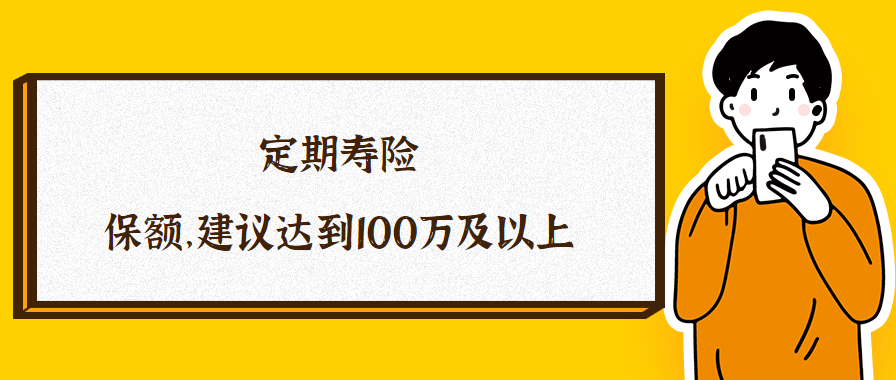

最后,配上5倍年收入+负债的定期寿险和意外险,其中意外险推荐大护甲2号,大护甲B款,至于定期寿险,减额定寿推荐华贵大麦减额定寿2020,定额定寿推荐华贵大麦2021。

具体产品介绍,可以问我拿(支付宝那款直接在支付宝上搜就行),我再跟你好好讲解以下,再回答里面卷你也看不懂,没必要,更何况不同人的情况也不一样,没有个统一标准。

认同我的,关注公 众 号:自来保,不讲废话,上干货的保险科普号。 |