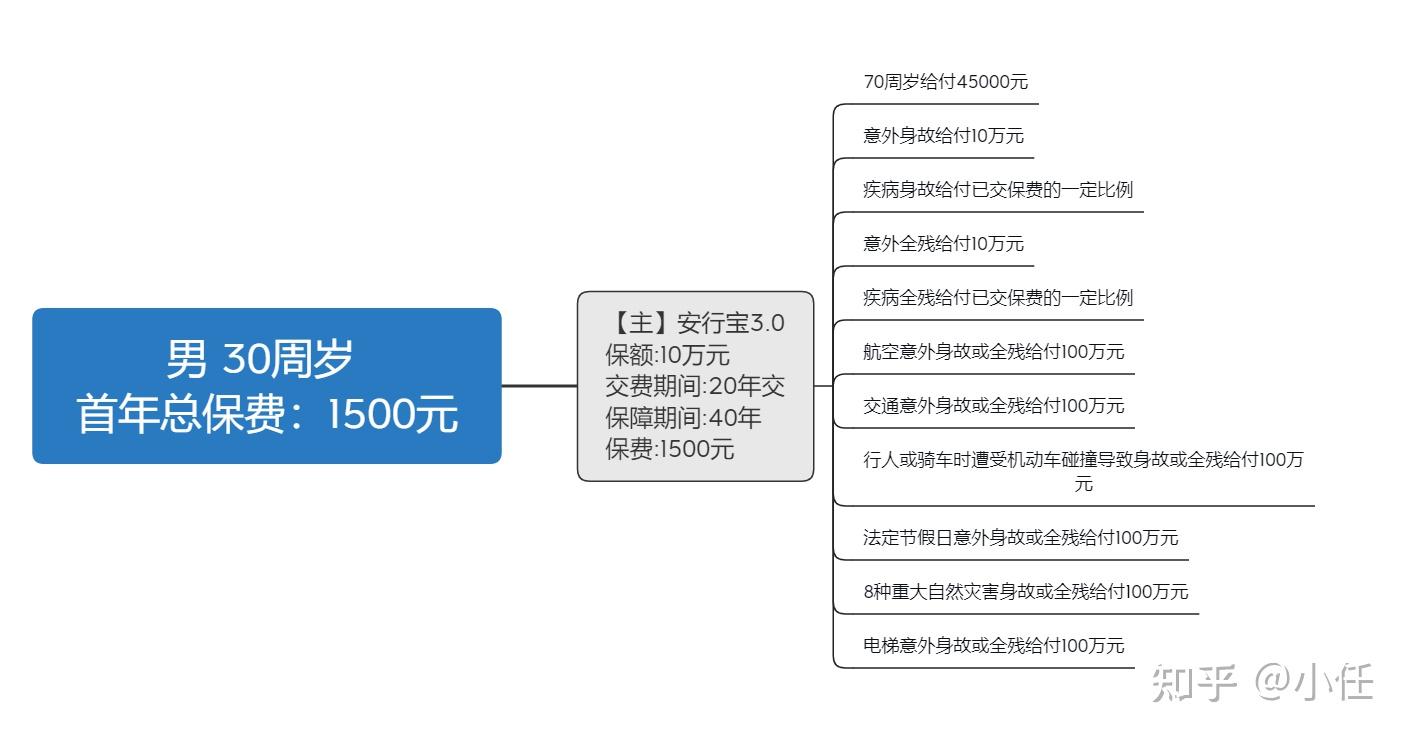

我们以30岁男性为例,安行宝3.0

交费期间:20年交 保障期间:40年 保额:10万元 保费:1500元

保障内容如下:

1、70周岁给付45000元

被保险人满期生存,给付满期保险金,合同终止。

- (1)保险期间为20年的,满期保险金=您根据本合同约定已支付的保险费×110%;

- (2)保险期间为30年的,满期保险金=您根据本合同约定已支付的保险费×130%;

- (3)保险期间为40年的,满期保险金=您根据本合同约定已支付的保险费×150%。

2、意外身故给付10万元

疾病身故给付已交保费的一定比例

- 18至40周岁,身故给付1.6倍已交保费

- 41至60周岁,身故给付1.4倍已交保费

- 61至70周岁,身故给付1.2倍已交保费

3、意外全残给付10万元

按本合同的基本保险金额 10万元 给付“意外身故保险金”或“意外全残保险金”,本合同终止。

疾病全残给付已交保费的一定比例

- 18至40周岁,全残给付1.6倍已交保费

- 41至60周岁,全残给付1.4倍已交保费

- 61至70周岁,全残给付1.2倍已交保费

若被保险人身故或全残,我们按如下约定给付“身故保险金”或“全残保险金”,本合同终止:

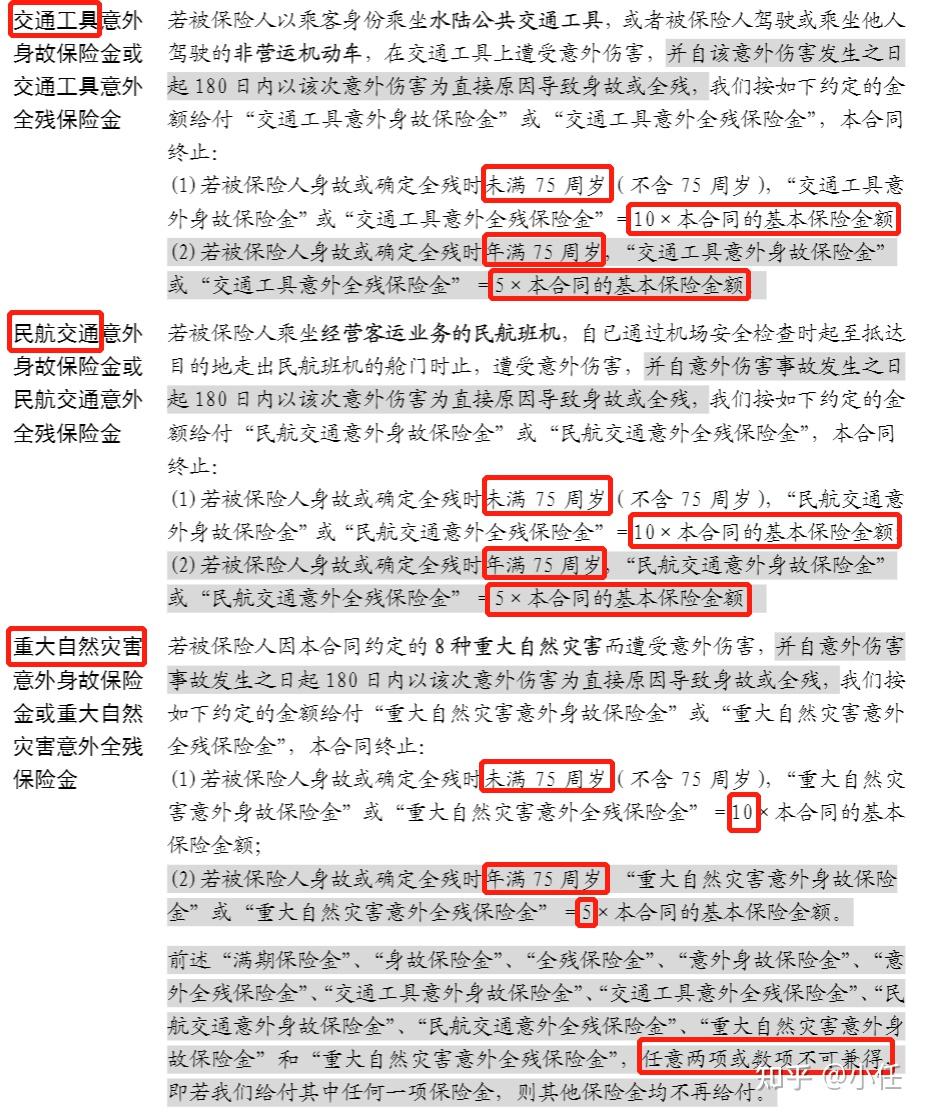

航空意外身故或全残给付100万元

交通意外身故或全残给付100万元 :乘坐水陆公共交通工具发生意外伤害。

行人或骑车时遭受机动车碰撞导致身故或全残给付100万元 :行人或在骑行自行车(含共享单车)时,被机动车碰撞而遭受意外伤害。

法定节假日意外身故或全残给付100万元

8种重大自然灾害身故或全残给付100万元 :8种自然灾害包括:地震、洪水、海啸、台风、龙卷风、泥石流、冰雹和滑坡。

电梯意外身故或全残给付100万元 :因电梯故障而遭受意外伤害。

具体条款如下:

10倍或者5倍赔付,高吗?

基础保额也就10万,真心不算高。

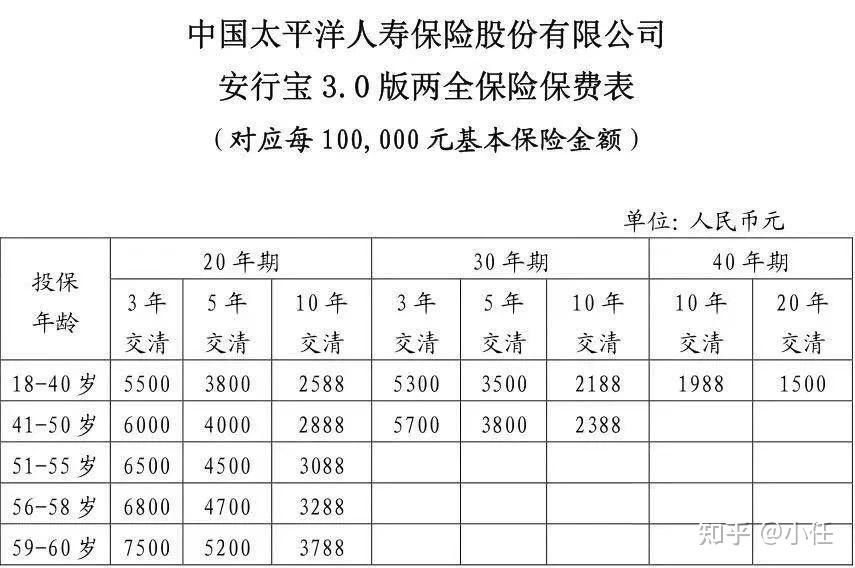

下表为安行保3.0的费率

但是我在看安行宝3.0整个保障中,都保障是全残,但是没有一个是保障的是伤残

“全残”和“伤残”,一字之差,意义可就不一样了。

按照咱们正常的理解,买了意外险,如果遇到交通事故,比如断了一只手,或者少了一条腿,达到伤残等级肯定是要赔钱的对吧。

不好意思,没有达到伤残等级就是不赔。

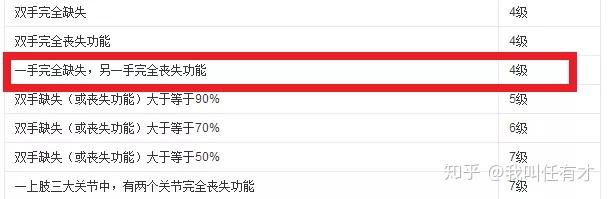

断了一只手,或者少了一条腿是伤残比例中是四级伤残,如果有伤残保险是可以赔付保额的60%,保额是100万,60%也就是60万。

而全残身故保障必须得达到全残的情况,比如成为植物人、生活完全无法自理,或者两个眼球一个没有了,一个基本上看不见,才可以获得100%保额理赔。

最重要的安行宝3.0不含意外医疗,如果因意外住院治疗,是无法解决相关医疗费用的。

与一年期意外险产品对比

今天给大家推荐下我自己买的意外险产品,同时也跟大家说下,我自己光意外险都有还几份,说下比较推荐的产品。

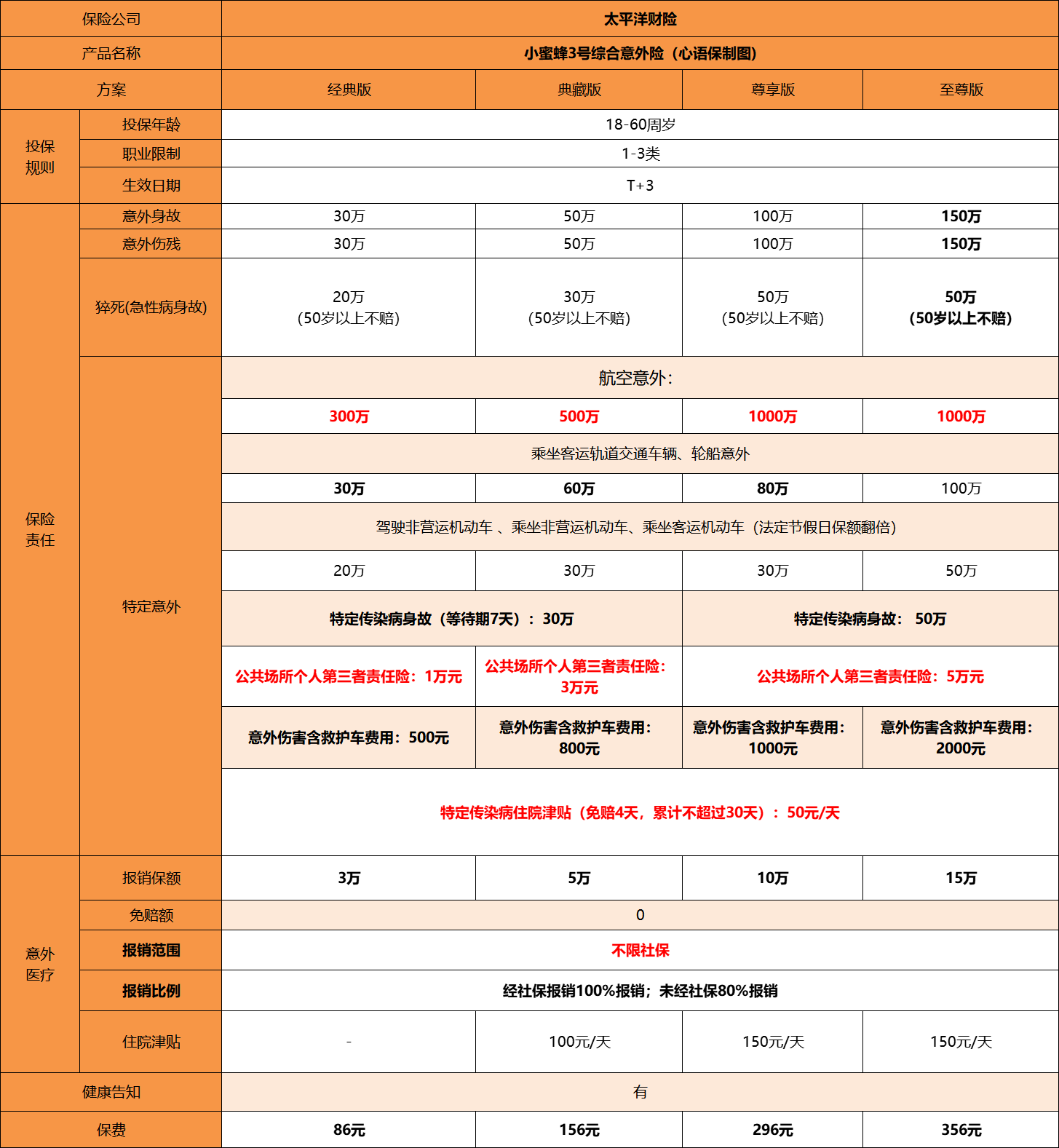

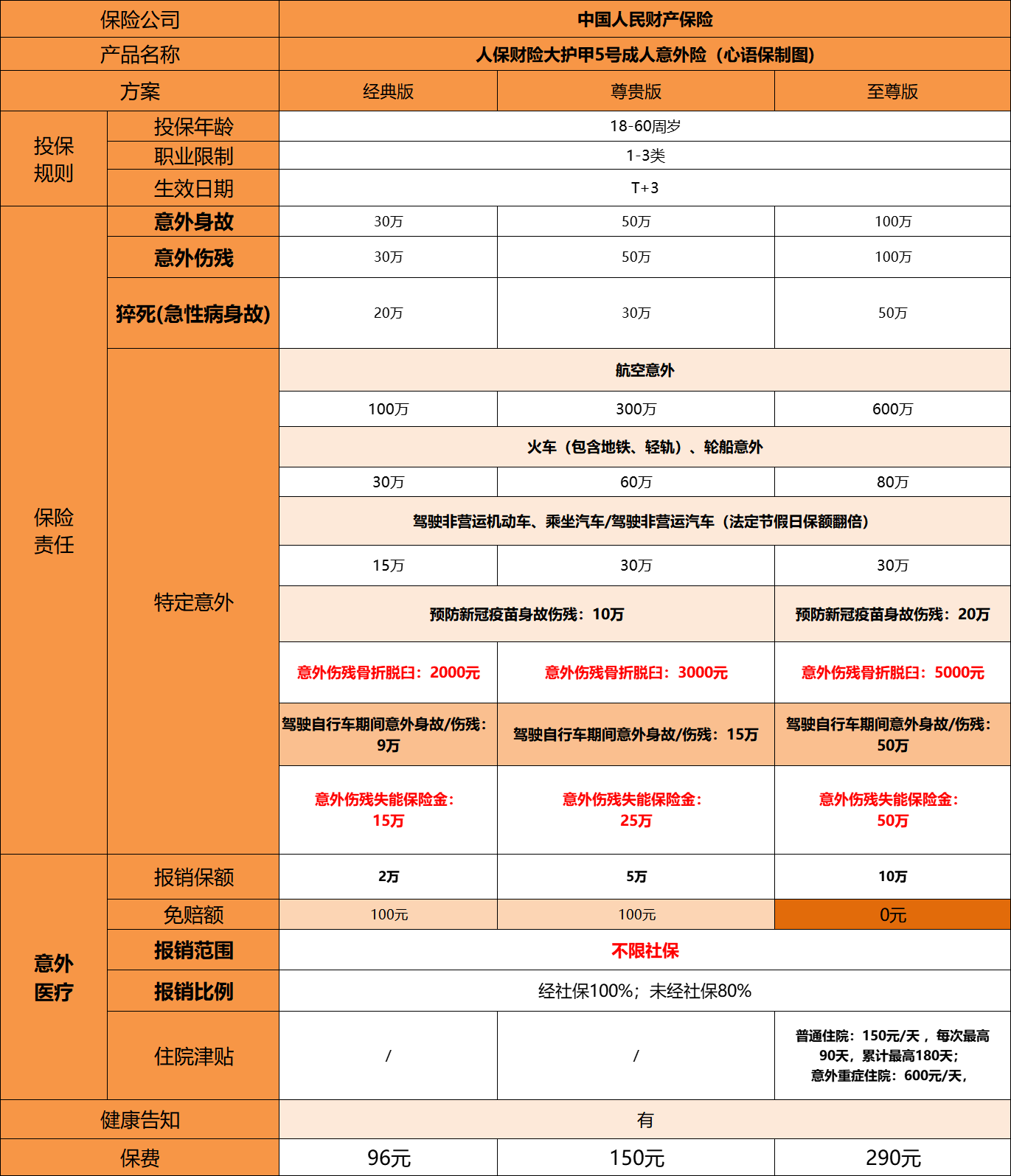

成人意外险首推:人保大护甲5号、太平洋财险小蜜蜂3号

产品内容,小任已经整理在下方表格里面了,大家可以先看一看。

太平洋3号综合意外险保障内容如下:

人保财险大护甲5号保障内容如下:

人保大护甲5号 vs 太平洋财险小蜜蜂3号 保障内容如下

从核心责任上来看:

小蜜蜂3号至尊版,意外身故/意外伤残可以买到150万保额。

从意外医疗报销的角度:

小蜜蜂3号的至尊版,最高有15万的报销额度,如果自己有百万医疗险,这点完全可以忽略不计。

小蜜蜂3号不管什么版本,免赔额都是0元,这点很好。

大护甲5号只有至尊版免赔额0元,其他两个版本都是100元,所谓免赔额就是不赔的部分,自费100元以内的不报销,自费100元以上的部分才报销。

小蜜蜂3号的住院津贴,50万版本和100万版本,150万版本都有住院补偿。

大护甲5号的只有至尊版有住院津贴,但是如果发生意外,需要住重症监护室,每天给补助600元/天,算是额外的关爱吧,更加保障极端的风险。

从特定意外保障情况来看:

小蜜蜂除了航空飞机,交通工具额外赔付之外,还多了4项特色责任,分别是特定传染病身故、特定传染病住院津贴、意外伤害救护车保障和公众场所个人第三者责任险。

小蜜蜂3号公众场所个人第三方责任:

具体保障的是在被保险人在公共场所内因其疏忽或过失致使第三者遭受人身伤害或财产损失,依事故发生地法律规定应由被保险人承担的经济赔偿责任,保险公司承担约定负责赔偿,

小蜜蜂3号还可以报销救护车费用。

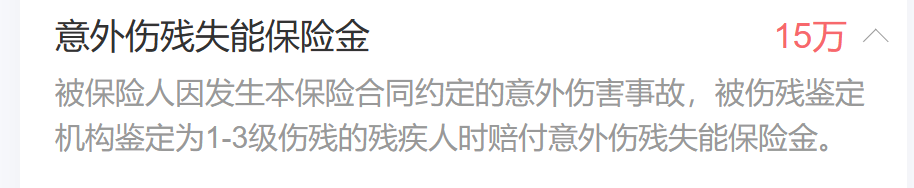

大护甲5号在保障航空飞机和交通工具额外赔付的基础上,也新增意外伤害骨折脱臼、驾驶自行车期间意外身故/伤残、意外伤残失能保险金。

意外伤害骨折脱臼这个责任很好,

意外伤残标准也是很严格的,按照人身保险伤残评定标准,最轻的10级伤残,还是很严重的,如果只是发生意外导致骨折或者脱臼,

三个版本都有额外保额,分别为两千、三千、五千,进一步加强了专项保障。

意外伤残失能保险金,是针对于1-3级伤残才有保障的。

也是保障的相对严重一些的情况。

这两款产品该选择哪个,我也很纠结,都很好,都不错。

在意航空意外保障:不管是哪个版本,小蜜蜂3号保障额度都是最高。

小蜜蜂3号保障是特定传染病身故,大护甲5号保障的是接种新冠疫苗身故。

这两个概率都很小,算是锦上添花,看个人更看重哪个。

在意公众场所个人第三方责任:就选小蜜蜂3号。

在意意外伤害骨折脱臼,就选择大护甲5号。

想要高保额,就选择小蜜蜂3号至尊版,意外身故/意外伤残保额150万。

小任建议两款都买50保额,这样小蜜蜂3号的住院津贴也有,第三方责任也有,意外伤害骨折保险也有。

购买要注意的地方:

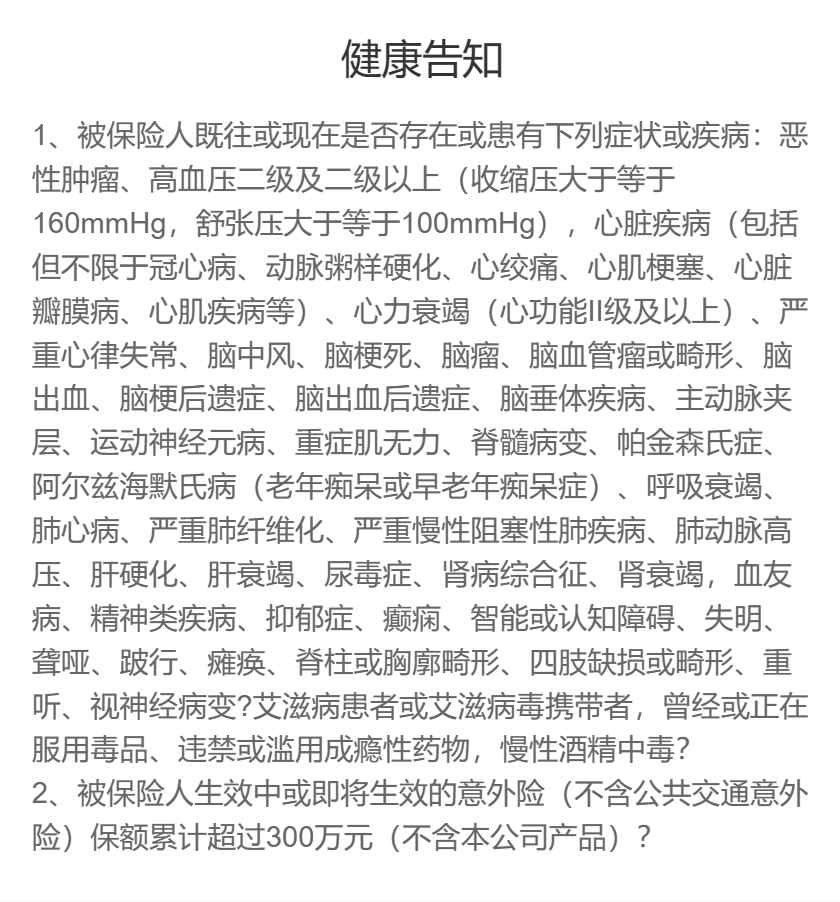

1、这两款产品都有健康告知

大护甲5号健康告知如下:

小蜜蜂3号健康告知

小蜜蜂3号不承保医院:本保险产品意外伤害医疗和意外伤害住院津贴保障不承担医疗费用和津贴给付责任的医疗机构为:

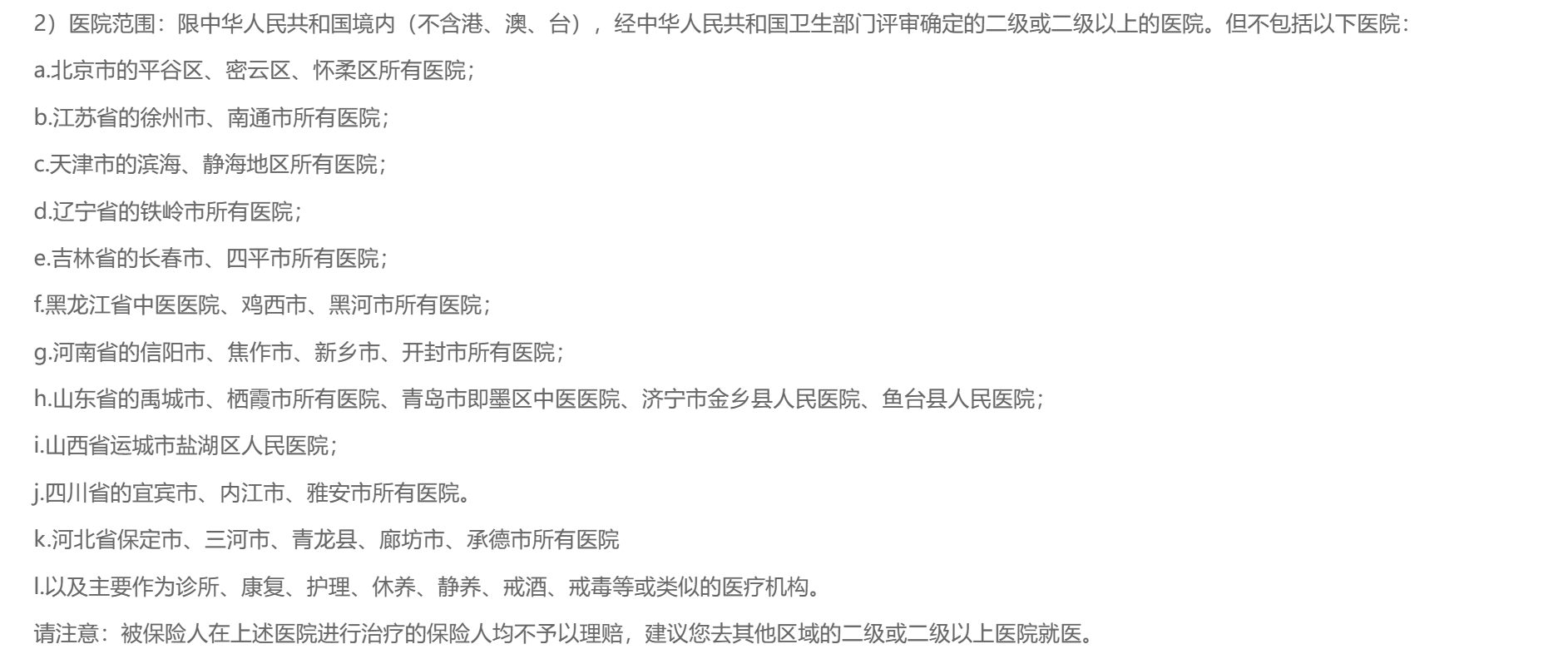

1)北京市的平谷区、密云区、怀柔区所有医院;

2)江苏省的徐州市、南通市所有医院;

3)天津市的滨海、静海地区所有医院;

4)辽宁省的铁岭市所有医院、辽宁中医药大学附属第二医院、中国人民解放军第二0五医院;

5)吉林省的长春中医药大学附属医院、长春市中医院、四平市第一人民医院、四平市中医医院、四平市梨树县第一人民医院、吉林大学中日联谊医院;

6)内蒙古赤峰肿瘤医院;

7)河北省的青县、青龙县、东光县、廊坊市固安县所有医院、邯郸市馆陶县人民医院;

8)河南省的信阳市所有医院、洛阳市中心医院、洛阳市第十一人民医院、洛阳市第二中医院、洛阳东方医院(河南科技大学第三附属医院)、洛阳市新安县人民医院、焦作市博爱县中医院、郑州市中牟县中医院、新乡市中医院、新乡市原阳县中医院、新乡市原阳县人民医院;

9)山东省的禹城市、栖霞市、潍坊市高密县的所有医院、莱州市人民医院、莱州市中医院、莱州市郭家店中心卫医院、滨州市中心医院、青岛市即墨区中医医院、莱阳市中医医院、济宁市金乡县人民医院;

10)四川省的宜宾市所有医院、邛崃市医疗中心医院、内江市中医医院、内江市第二人民医院、雅安市雨城区人民医院、雅安市第二人民医院;

11)河北省承德市兴隆县中医院;上述地区的下级市、县、镇、乡级医院也不承担。

小蜜蜂3号投保地区:

大护甲5号投保地区:

保险产品销售共有6种渠道:

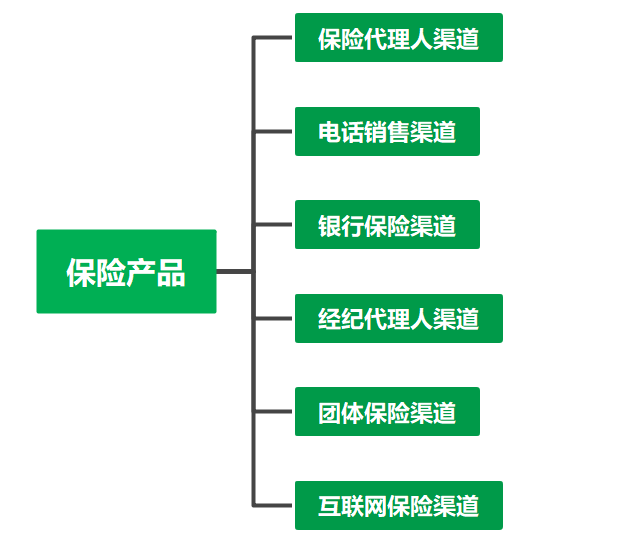

小蜜蜂3号和大护甲5号,都属于互联网渠道定制产品,官网找不到很正常。

但只有保险公司可以开发产品和承保客户,所以产品是真实的,理赔也是保险公司在承接,并不影响真实性和产品有效性。

产品可以通过保险经纪人购买,小任就本人就属于一名保险经纪人。

产品连接如下:

中国人保大护甲5号

小蜜蜂3号综合意外险

人保的风控拦截也非常严格。

如果遇到以下提示,就只能降低保额。

如果遇到下面提示,就是风控拦截,保险公司的风控系统不让你投保。

至于具体是哪方面,确实猜不到。

同时因为地区原因,买不大护甲5号100万版本,和小蜜蜂3至尊版和尊贵版可以考虑下面这款;

鼎和保险·小蜜蜂2号超越版

优势:

特定交通意外额外赔付额度高,范围广,航空意外最高一次性赔付600万;

意外医疗:最高报销10万,尊享版和至尊版报销不限社保范围,0免赔额;经典版和典藏版有100元的免赔额,限社保范围。

经医保报销后按照100%报销,否则按80%报销;

意外住院津贴:尊享版50元/天,至尊版150元/天,免赔3天,单次最高报销90天,全年累计180天。

猝死也能赔,最高赔50万;

含预防接种意外赔付,包括身故残疾、医疗、异常反应等;

含身故遗体返送服务;

但是不承保在下列地区医院发生的治疗费用并不予给付在下列地区医院住院的住院津贴:北京平谷、北京密云、河北沧州、河北省秦皇岛、河北省唐山、河北省青龙县、河北省廊坊市、河北承德、黑龙江省大庆、山东禹城、河南省信阳市、河南许昌、河南开封、天津静海地区、河南省新乡市、吉林省四平市、山东省莱州市、山东滨州市、山东夏津县。

小蜜蜂2号超越版意外险

对比上面,我们每一年节省保费

且包含了“伤残”赔付,出现断了一只手,或者少了一条腿是伤残比例中是四级伤残,不会没钱赔。

包含了“意外医疗”,不必担心医疗费用花销。

包含了“猝死”责任,保额50万。

普通意外,保障额度更高,足足10倍。

所以关于意外险如果你想了解更多,可以延伸阅读:

有了工伤保险还需要商业意外险吗?

小任:如何选择一份意外险?意外险挑选指南

意外险中:我们认为的意外跟保险公司定义的意外有何不同

一文让你读懂意外险,意外险详细解读 ; 意外险的这个坑千万不要踩 |