对于保险有所了解的朋友都知道,保险分为四大险种,分别是重疾险、医疗险、意外险和寿险。

买了保险的人大部分都配置了前三种保险,但是对于寿险,不少朋友都觉得没必要买。

今天就来讲讲,寿险有没有必要买?再来盘一家非常有名的寿险公司——人保寿险。感兴趣的小伙伴就接着往下看吧~

主要内容如下:

- 寿险有没有必要买?

- 人保寿险靠谱吗?

- 人保寿险的寿险怎么样?

- 总结

一、寿险有没有必要买?

先来说结论:对于家庭支柱来说,很有必要买!

因为寿险最重要的作用就是解决家庭责任的问题。试想一下,A是家里的经济支柱,上有老下有小,身上还有房贷车贷。

如果A不幸因为意外离世,那么家里的经济压力就全部落在伴侣一人身上,可能家里孩子还在上学,父母也需要人赡养,那这个时候整个家庭可能都会陷入经济困难的绝望之中了。

但如果A买了一份寿险,那么不幸离世后,他的家人会收到一份保险金,可以应对家庭责任风险,缓解经济压力。

所以对于有家庭责任的人来说,一定要配置一份寿险给自己。接下来,深蓝君给大家介绍一家我国非常有名的寿险公司——人保寿险。

二、人保寿险靠谱吗?

人保寿险的全称是中国人民人寿保险股份有限公司,是中国人民保险集团公司旗下的子公司。而中国人民保险集团公司是经中央政府批准成立的国有企业,其总部设在北京。

截至2021年末,中国人保的总资产高达5400亿元,人员规模为高达2万人;同年,在净利润方面达到了41.45亿元。

看保险公司靠不靠谱除了看公司的资金规模,更重要的是偿付能力,因为保险公司的偿付能力是直接反映出保险公司偿还债务的能力。

我国银保监会对于保险公司的偿付能力是有明确规定的:核心偿付能力充足率不低于50%;

综合偿付能力充足率不低于100%;

风险综合评级在B类及以上。 核心偿付充足率为135.76%

综合偿付能力充足率为223.34%

风险综合评级为B级。

总的来说,人保寿险不管是公司规模还是偿付能力,都是很可靠的。

三、人保寿险的寿险怎么样?

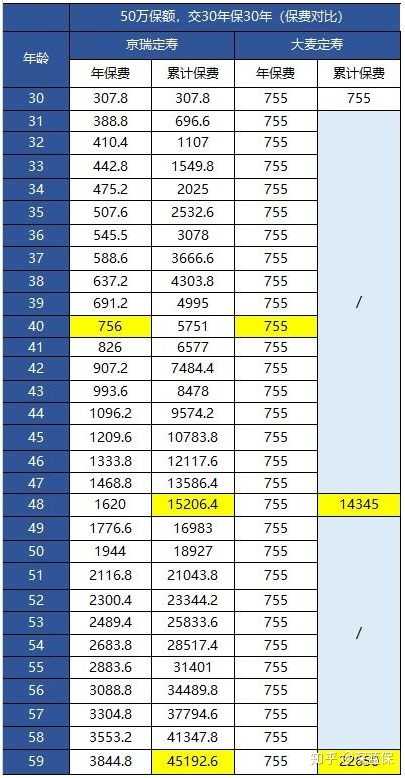

可靠的人保寿险旗下的寿险产品怎么样呢?接下来我们以人保寿险旗下的一款终身寿险——福瑞世家为例,来看看它的保障情况:

我们可以看到这款产品的保额是以3.6%的比例递增,所以是一款增额终身寿险,下面我们来具体讲讲它的保障情况:

1、投保规则

人保寿险的福瑞世家缴费方式很灵活,可以选择一次性缴清或者分期缴费,而且可以分的期数很多,有3、5、10、15、20、30年来缴费,投保人可以根据自己的经济情况选择合适的缴费方式。

而且这款产品最高支持70岁投保,对于年龄的要求比较宽松。

2、保障责任

人保寿险的这款产品除了基础的身故/全残保障,还有列车航空意外身故/全残的额外责任。保障责任还是不错的。

那么这款产品值得买吗?

深蓝君的评价是,这款产品不适合普通人选择。

这是为什么呢?

主要是这款产品是一款增额终身寿险,属于终身寿险的一种。

终身寿险的保费高,保额低。而增额终身寿险除了寿险的责任,还有理财的功能,它的保费会更高。

对于想要做寿险保障的普通人来说,定期寿险的杠杆会更高。

深蓝君总结了一下定期寿险和终身寿险的区别,如下表:

我们可以看到:

可以看到,定期寿险更注重保障,而且保费并不是很贵。比较适合工薪家庭的经济支柱选择。

虽然定期寿险只能保障一段时间,但是我们的时间期限可以截止到退休后,这样家庭责任已经没有那么重了。

而终身寿险除了有除了身故保障外,还有财富增值和资产传承等功能。虽然可以保至终身,但是价格确实是要比定期寿险高出不少的。

总的来说,人保寿险的福瑞世家寿险还可以,但是并不适合普通家庭配置,对于我们这种普通人,想要买一份生命的保障,定期寿险更适合我们。

那有没有什么比较好的定期寿险呢?

深蓝君从市面上众多的定期寿险中,筛选出三款表现不错的寿险产品整理成下面的表格:

我们分别来看看它们的保障:

1、 大麦2022

这款产品除了基础的身故/全残保障外,还有可选航空及水陆公共交通额外赔责任,而且免责条款少,只有法定3条。

大麦2022的保费比较便宜,以“100万保额,交20年,保20年”为条件,30岁男性保费只要700多,30岁女性保费还不到400元。

2、 擎天柱 7 号

这款产品的可选责任很多,有猝死额外赔付50%保额、汽车意外身故额外赔付,还有年金转换权及转保权两项投保权益。

而且价格也很便宜,擎天柱 7 号最低保障期限为30年,我们以“100万保额,交20年,保30年”为条件,30岁男性的保费是1000出头,30岁女性只用500多。

3、大麦甜蜜家2022

这款产品是夫妻共同投保的,如果夫妻共同发生意外,保险公司赔付保额翻倍,一共赔4倍基本保额,若其中一方身故/全残,会豁免后续保费,且另一方的责任继续有效。

总的来说,以上几款定期寿险都比较适合普通的工薪家庭配置,大家可以根据自己的预算和实际情况选择适合自己的产品。

四、总结

寿险有没有必要买?对于有家庭责任的人来说,很有必要买!

但是对于我们这种普通人来说,相比人保寿险的终身寿险,定期寿险更加适合我们买!

如果你还想了解更多的定期寿险,欢迎私信深蓝君,我们有专业的规划师为您解答。 |