本回答长期更新!

不敢说知乎最全,但一定是讲解“意外险”最细的一篇文章。

上到意外险的各项责任拆解,下到产品条款的深扒,再到拒赔案例的分析;一定让它赤裸着身子来与大家见面。

此外,我还会将市面上尽可能多的、富有代表性的意外险产品,进行一番详细评测。

比如这期,我测评了 50 款热门意外险:

保证你看到的都是最新的高性价比的意外险介绍!

不管是老人意外险,儿童意外险,还是成人意外险,都有涉及,保证你挑到合适的意外险,建议点赞收藏好该回答!

本文将分为两大部分, 第一部分是意外险的科普,什么是意外?如何挑选意外险? 第二部分会介绍2021年12月最值得购买的意外险,男女老少都适用。

一、什么是意外?意外险有哪些分类?

1、什么是意外?

生活中处处有意外,大到飞机失事,小到猫抓狗咬......

但到底何为意外,你可能并不能说出个所以然来,觉得意外不就是意外吗?

突然被车撞了、突然生病死了、突然跌倒摔伤了......

其实也不无道理,不过在保险中,意外险有一套专业的判定术语。

这四个条件缺一不可:

例如,常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物”等都是满足意外定义的,如果发生以上意外,保险公司就会赔你一笔钱。

而像“中暑、高原反应这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义,所以保险公司是不会赔你钱的。

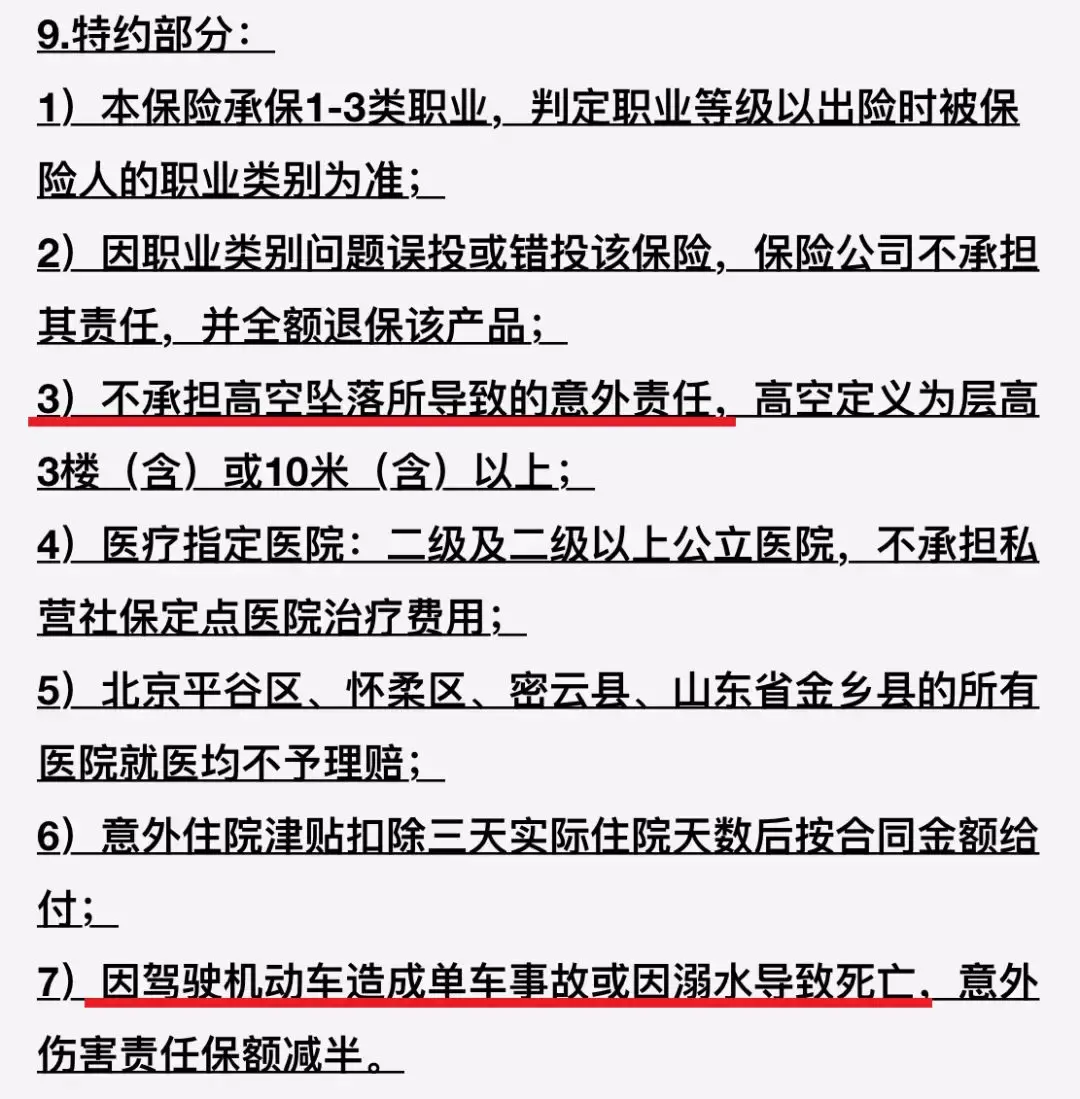

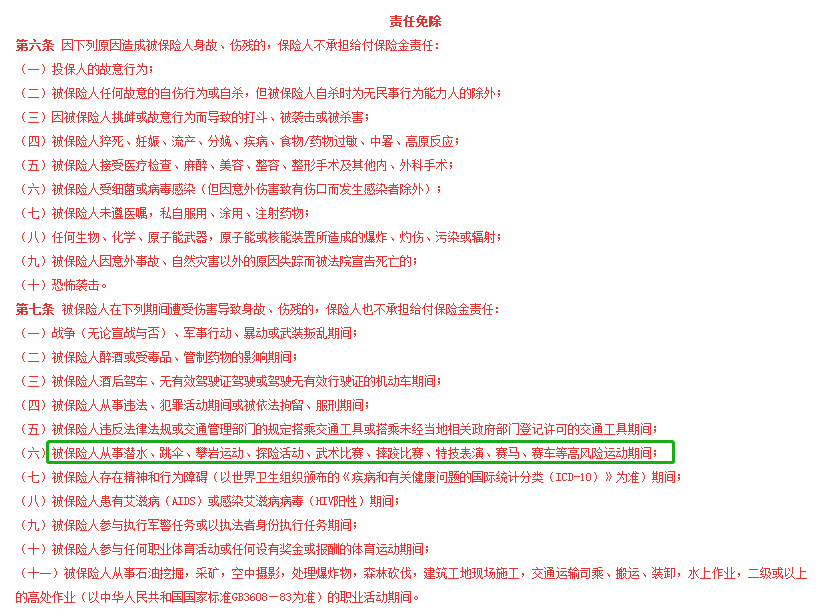

不过除了满足以上条件外,还要结合意外险的 免责条款 和 投保须知 来看。

比如 高风险运动 虽然都满足了意外的 4 个条件,但在条款里被免责了:

总之,界定一起事故是否属于意外,必须符合这四个条件:外来的、突发的、非本意的、非疾病的;同时也要结合意外险的免责条款和投保须知来看。

2、意外险有哪些分类?

一两百块的意外险看似简单,其实也有五花八门的分类。

但我们常见的就两种,根据保障时间可以划分为:一年期意外险、长期意外险。

①一年期意外险

特点:买一年保一年,价格便宜,保障实用,几百块就可以拥有上百万保障。

此类产品非常成熟,各家保险公司都有;我们想买就买,第二年想换就换;99%的家庭都适合此类意外险。

②长期意外险

特点:续保稳定,长期交钱,长期保障;但保费高、保障责任少。

举个例子:

同样的,我挑选了一款长期意外险和一年期意外险进行对比,看看哪个更划算?

注:筛选了多款意外险后,发现长期意外险大多没有意外医疗保障,这样对比可能有失公允,不过也能直接暴露出来长期意外险的弊端。

长期意外险,我并不推荐。

因为长期意外险相比一年期意外险,带给我们的好处太少太少了。

保障缺少意外医疗,保费贵出一大截。

长期意外险的唯一优势在于能提供一份长期保障,而且保障期间发生任何等级的伤残都可以豁免后续保费,保障继续有效。

但买一年、保一年的一年期意外险,同样可以实现。

而且意外险不像医疗险,今年出险下年就很难续保;

意外险凭借天然的低门槛,只要符合职业分类要求,人人都可以买。

而且市场竞争强烈,性价比更高的意外险产品也会接二连三地开发出来,我们一年一买也会越来越划算。

二、意外险保障责任拆解

市面上有上百款意外险,到底什么样的才算好呢?

我根据过往上千款产品的测评经验,发现一款优秀的意外险都有如下这些保障。

大家都知道,一旦遭遇意外,面临结果无外非 3 种:人死了、残疾了、住院就医

所以,一款合格的意外险,必须包括三项核心保障:意外身故、意外伤残、意外医疗。

下面我挑重点,详细对这三项保障一一分析:

1、意外身故

很容易理解,发生意外,人不在了,就直接赔付保额,合同结束。

你买了100万保额,就赔你100万;买了50万保额,自然就赔50万。

这个保额越高越好,尤其对于上有老,下有小的我们这茬子人来说。

而且一份50万保额的意外险才一百多块,一份100万保额的意外险才两百多块。

人人都能买得起,小费用解决大忧愁。

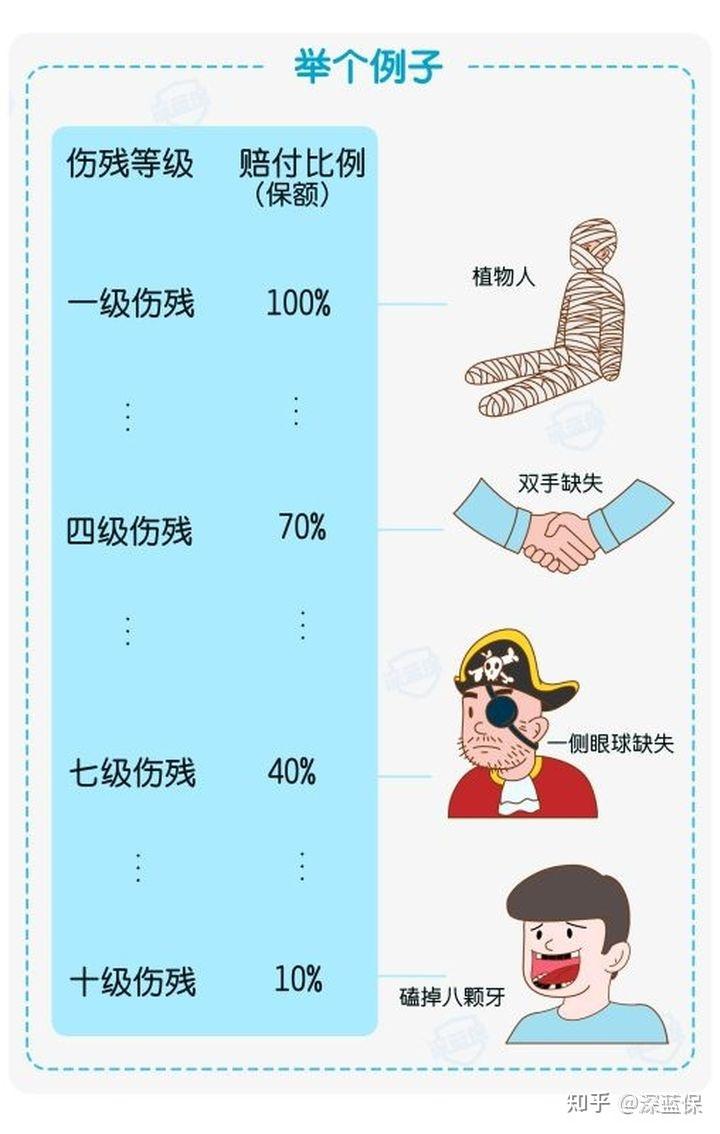

2、意外伤残

伤残是意外险独有的王牌,伤的越重,赔的越多。

在前面意外险的滔天巨坑中也有提到:

伤残共分为 10 个等级,一级最重,十级最轻;

一级伤残赔付100%,二级伤残赔付90%,以此类推。

可以看到,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;

而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障;

伤残≠全残,如果你买的是保全残的意外险,就算你达到超严重的2级伤残,保险公司也不会赔一分钱给你。

仅凭一字之差,损失几十上百万保额,比窦娥还冤。

3、意外医疗

其实说实话,

大部分意外都不会伤残和身故,理赔概率较大的还是意外医疗部分。

所以,一款优秀的意外险,意外医疗保障也要足够好。

那如何去判断意外医疗保障好与差呢?

可以重点关注这 4 点:

保额越高越好:对孩子和父母来说,意外医疗尤为重要;但不同产品有不同的配置,比如1万、5万、10万,尽量选择高保额。

报销比例越高越好 :有的产品可以100% 报销,有的仅报 80% 、90%,报销比例越高越好。

报销范围越广越好 :医疗费用有分社保范围内、社保外,如果报销不限社保范围,就能覆盖更多费用。

免赔额越低越好 :0免赔或100元免赔都比较常见,免赔额越低,越容易达到理赔门槛。

此外,也要注意,并非所有产品都包含意外医疗;

比如某康人寿的:“安康保综合意外险”,保障责任便没有意外医疗,这类产品就不用考虑了。

至于意外险的其它保障,有的责任也比较重要;

比如被列为 4 星的“猝死”责任;被列为 3 星的住院津贴和交通意外。

4、猝死

很多人认为猝死是意外,但事实上猝死是由疾病导致的。

大多数猝死的人都有心脏病,看似意外死亡,其实早已疾病缠身。

据了解,我国平均每年有 180 万人死于猝死。

世界卫生组织(WHO)对猝死的定义是:平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

但保险产品迭代太快,保险公司竞争也愈演愈烈,大多意外险都包含了猝死责任。

大家在购买的时候,可以重点关注下。

5、住院津贴

如果因意外住院,每天会有100-150元的住院津贴,

每次住院给付90天,累计180天,一共算下来就有18000-27000的补助,

说多不多,说少也够解决我们住院期间的一些膳食费用了,

还是比较实用的。

6、交通意外

据统计,意外死亡排名前 5 的为:意外跌落、机动车辆交通事故、自杀、溺亡、意外中毒。

交通事故排名第二,自然彰显这项责任的重要性。

但是为什么把它列为3星呢?其实也不是没有缘由的。

因为大多数意外险针对的是航空和轮船意外,对我们普通民众来说没有多大意义;我们应重点关注的是公共交通和自驾车意外。

最后再来说说被列为2星和1星的保障;

骨折津贴赔付力度小,作用并不大,更适合老年人,多在老年意外险中出现。

新冠肺炎身故、接种意外噱头大于实用性;我国疫苗已接种超过5亿剂,不良反应寥寥无几。

救护车费用,最多也就报销个打车费,意义不大。

总之,被列为2星和1星的保障,有如锦上添花,没有也毫无影响。

小结:

一款优秀的意外险,3 项核心保障缺一不可,猝死责任也必不可少,住院津贴最好也有,交通意外一定要看有没有公共交通和自驾保障。

除此之外,其它的就无足轻重了。

三、如何挑选一款意外险?

意外险,说它简单吧,买错的人大有人在,稀里糊涂被拒赔。

说它复杂吧,只要一两百块钱,保障就摆在那儿,一目了然。

让人爱恨交加。

其实,挑选一款意外险还是有一些门道可循的。

下面,我们分别从投保思路、职业、健康情况方面来看看一款意外险应该怎么买。

1、我需要什么样的意外险?

不同人群,意外险的侧重保障并不一样。

成人:正值壮年,家庭顶梁柱。

我们要把意外责任放到身故、伤残上;

而且保额越高越好,至少50万起步,100万标配。

在附加保障方面,要特别留意猝死责任,近年来,猝死频发,不得不防。

儿童、老人:没有家庭重任,且容易磕碰摔倒。

我们要把意外责任的重点放在意外医疗保障上;

而且报销比例越高越好,最好100%赔付;报销范围越广越好,最好不限社保;免赔额越低越好,最好0免赔。

为了规避道德风险,无良父母杀娃骗保,银保监会对儿童的身故保额做了限制,

0-9 岁:身故赔付不超过 20 万;10-17 岁:身故赔付不超过 50 万。

所以,大多人也会得出一个结论,孩子意外身故保额高并没什么卵用;0-9岁,就算你买100万,也只能赔20万。

其实并不能这样武断。因为孩子意外伤残是没有赔付限制的,残疾可能伴随孩子的一生,单就这一点来说,我们仍然可以为孩子买一份高保额的意外险。

另外在附加保障上,儿童可以留意疫苗责任;老人可以留意骨折津贴、住院津贴责任等。

2、这份意外险我能不能买?

(1)看能不能通过健康告知

其实,大多意外险是没有健康告知的,只要年龄和职业符合要求,能正常工作和生活,就可以直接买。

但所有产品不能一概而论,仍然有个别产品会涉及到健康告知。

以小蜜蜂2号为例:

可以看到,虽然问到了健康告知,但也就两条。

第一条询问你是否罹患过某些疾病,

如:恶性肿瘤、脑中风、肝硬化、心肌梗塞、老年痴呆...

大多为重症,大家也不用过于担心。

不过血压高的朋友要留意,高血压二级及以上(收缩压大于160mmHg、舒张压大于100mmHg),就与这款产品无缘了。

第二条就是保额限制了,

要求你购买同类型意外险的身故保额不能超过 300 万,

一方面,保险公司会担心你保额超标骗保;一方面,意外险杠杆太高,几百块撬动几百万,对保险公司的理赔风险也比较高。

所以,看重高保额的朋友可以避开这一类产品。

(2)看职业符不符合要求

买意外险,对健康的要求不是很大,只要没有罹患重大疾病,一般都能正常投保;

但涉及到职业,就有很明确的划分了。

因为不同职业的风险不一样,风险越高的职业意外险也越难买。

如果你本来就是被拒保的高危职业,即使强行投保了,将来也很难顺利理赔。

一般来说,意外险将职业划分为 1 - 6 类:

大多意外险的承保范围是1-3类、1-4类。

那5-6类的职业怎么办,就买不了意外险了吗?

倒也可以买,这类保险被保险公司划分成了“高危职业意外险”;

有专属的意外险可供其选择,就是保费贵了几百块。

不过也很好理解,比如 6 类的消防员肯定比 1 类办公室白领出险概率高,

不少公司要么不让投保,要么愿意承保,但价格会更贵。

我一直都强调授人以鱼不如授人以渔,

如果你看完我上面写的所有内容,再想要挑选一款适合自己的意外险,其实并非什么难事~

为了让大家一步到位,买到适合自己的产品。

我又从上面 50 款热门的意外险产品列表中筛选了比较拔尖的几款,并整理成了榜单。

本榜单主要分为 4 大部分:

- 儿童意外险榜单

- 成人意外险榜单

- 老人意外险榜单

- 高危职业意外险榜单

四、儿童意外险榜单

贪玩嬉闹是小孩子的天性,但他们还没有风险意识,摔伤磕碰、猫抓狗咬等时常发生。

意外受伤去医院治疗,少则几百,多则几千上万块,对父母来说,还是挺肉疼的。

深蓝君精选出 3 款少儿意外险:

相比上月少儿意外险榜单,本月无变化。

下面我们来详细为大家介绍一下这几款产品:

小顽童 2021性价比很高,各方面保障也很全面,对意外烧烫伤有额外 1 万的意外医疗保额。主要的优势和注意事项如下:

平安还有一款 小顽童 2019,保障也不错,每年只要 60 块,但意外医疗保额只有 1 万。要是孩子已经有百万医疗险,也可以考虑 小顽童 2019,1 万以上的费用能通过百万医疗险报销。

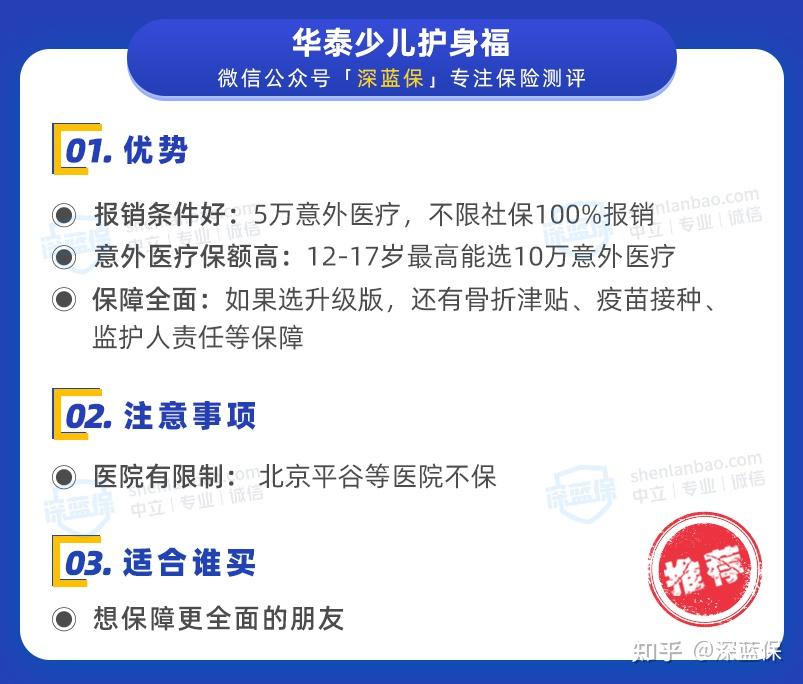

华泰少儿护身福也是一款性价比不错的少儿意外险,保障很全面。

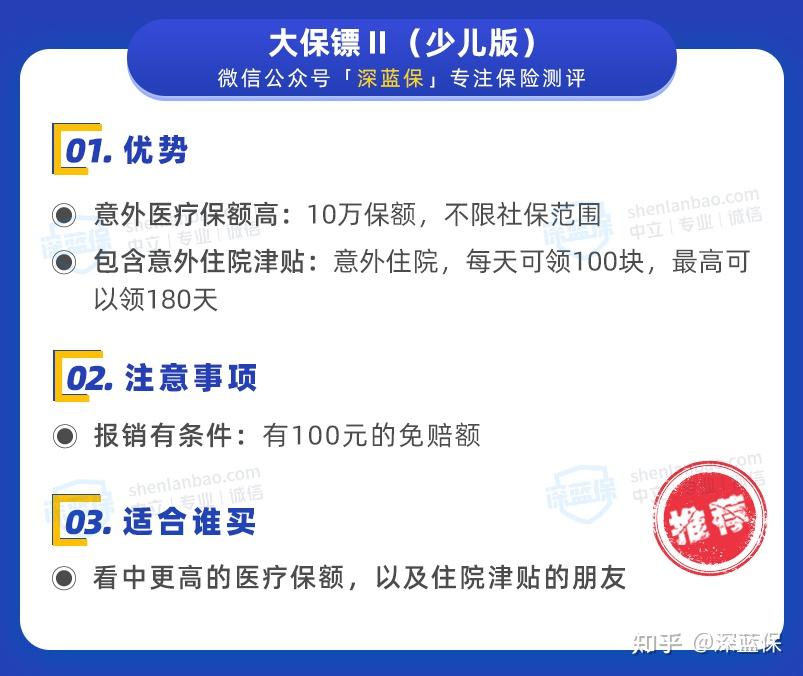

大保镖Ⅱ(少儿版)意外医疗的保额很高,整体也是比较全面的,具体优劣势如下:

五、成人意外险榜单

成年人买意外险,我们建议至少 50 万起步,有条件的最好买个 100 万甚至更多。

建议 18 - 65 岁的成年人,重点关注这 3 款:

相比上月成人意外险榜单,本月变化如下:

- 新增:小蜜蜂 2 号超越版

- 减少:橙护卫(经典版)、大护甲 2 号(至尊版)

- 原因:小蜜蜂 2 号超越版是最近上线的产品,保障更好

小蜜蜂2号超越版(至尊版)是鼎和保险的一款意外险,不仅保障全面,价格也便宜,它的优势和注意事项我们总结如下:

推荐这款产品的四大原因:

(1)没有健康告知

(2)保额高,意外医疗有 10 万保额,猝死能赔 50 万,身故伤残100万

(3)特定交通保障都能额外赔付(如私家车,平常额外赔付30万,法定节假日额外赔付60万)

(4)便宜,100万保额,一年只需296元

最大的特点是医疗报销条件好,它的优势和注意事项总结如下:

小米综合意外2020无论是否使用社保,都能 100% 报销。

比如在外地就诊需要理赔,使用社保可能比较麻烦,但小米综合意外2020不经过社保报销,依然可以 0 免赔额,按照 100% 比例报销。

这里提醒下大家,小米综合意外2020 在投保页面新增了健康要求,比如二级高血压、糖尿病等就无法购买了。

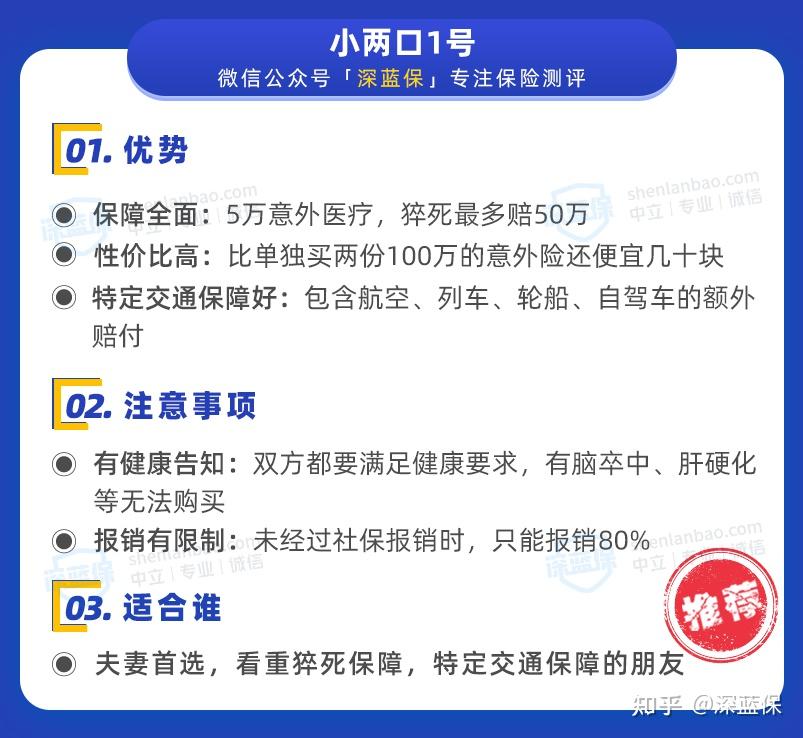

小两口1号(至尊版)是最近上线的一款新品,须夫妻一块投保,保额也是双方独立的,比如买的 100 万保额,那么两个人各自都有 100 万保额。

我总结了它的优势和注意事项:

小两口 1 号无论是买 50 万或 100 万的版本,性价比都很不错。

六、老人意外险榜单

老人的身体没有那么好,稍不留意摔倒,就容易发生骨折。

因此对于老人来说,我们建议重点关注意外医疗,能帮我们报销意外导致的医疗费。

相比上月老人意外险榜单,本月无变化。

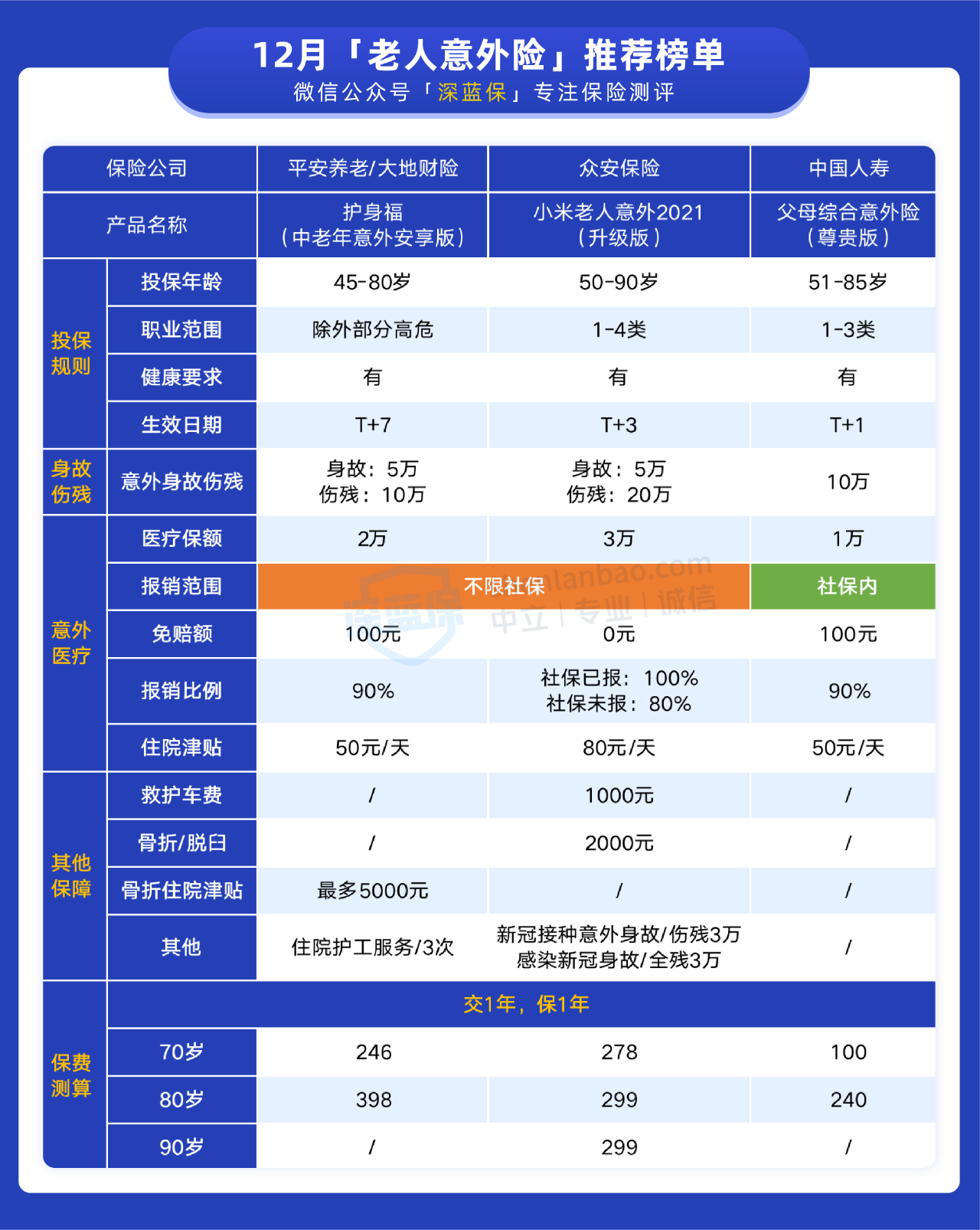

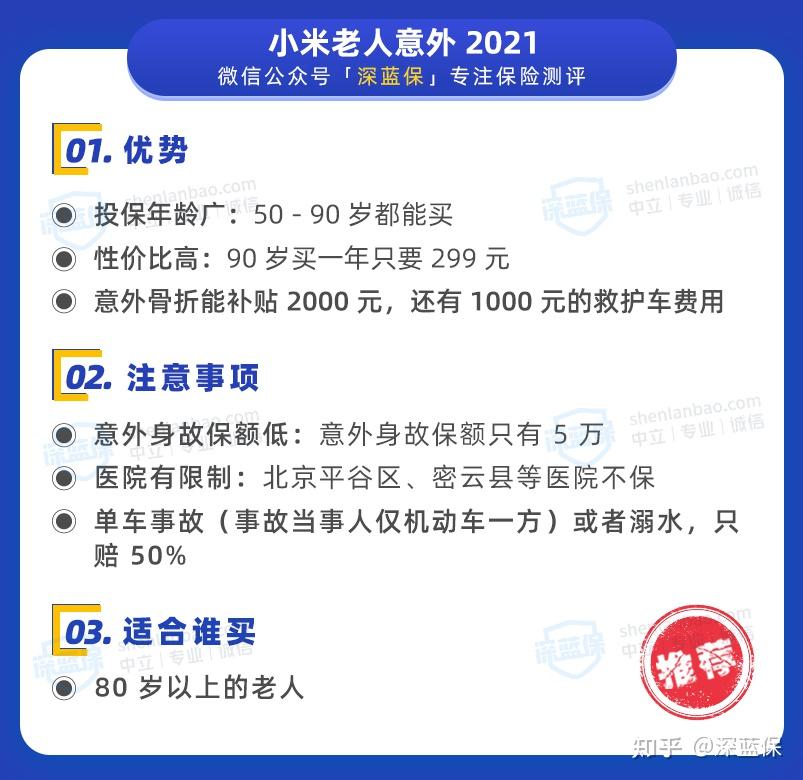

小米老人意外 2021 不仅能为自己父母投保,还可以为爷爷奶奶、外公外婆等亲属投保,非常灵活。

考虑到高龄老人很少开车,我们觉得发生单车事故,赔偿减半影响不大。

关于这款产品意外医疗的报销范围,投保须知已经写明是 “不限社保” 的,大家可以放心投保。

60 - 65 岁的老人,也可以考虑成人榜单里的 小米综合意外 2020,保障会更全面,价格也没有很贵。

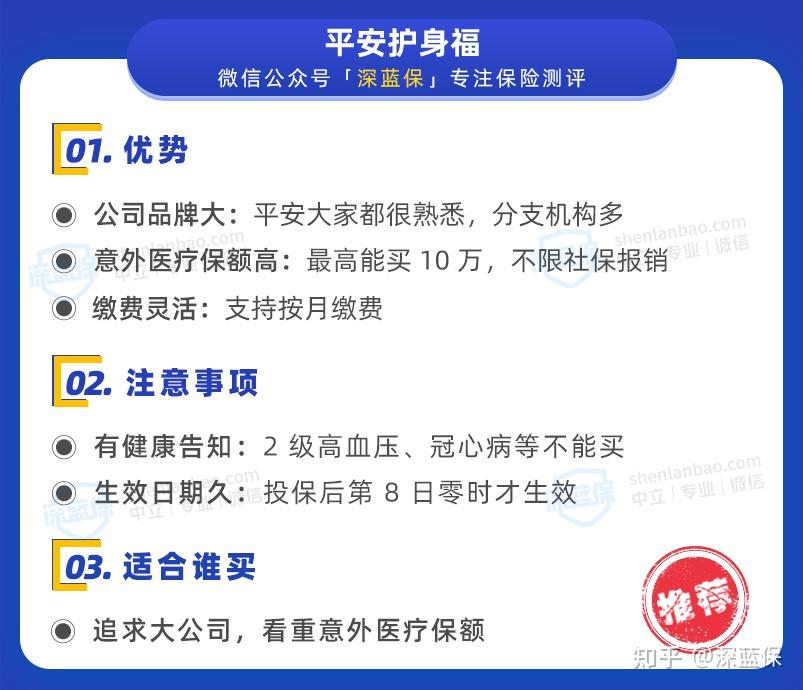

老人意外险也有性价比不错的大公司产品,比如 护身福。

这款护身福在投保页面,也有显示是 “中国大地保险” 承保的,保障内容都是一样的,大家知道有这回事就好。

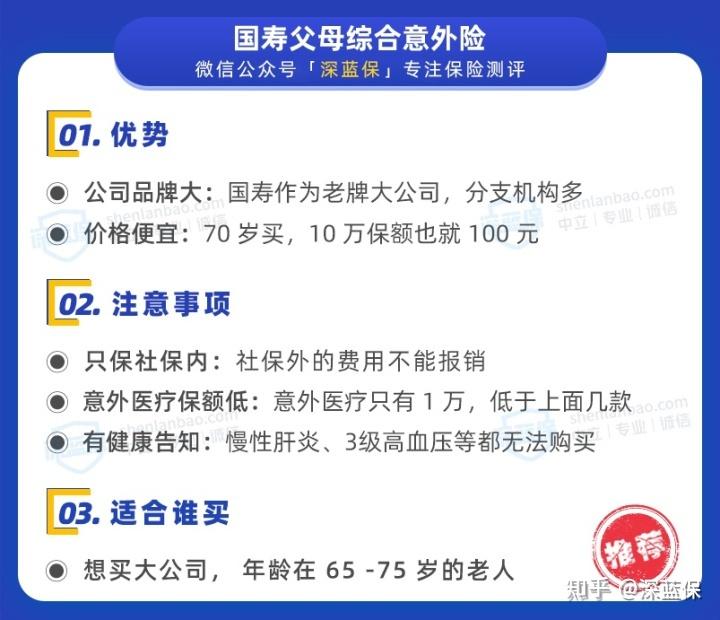

国寿父母综合意外 的价格相对便宜,保障也够用,简要总结如下:

七、中高危职业意外险榜单

不少朋友反馈,想看看中高危职业买哪款意外险更好?

这次,我们为大家挑选了 4 款中高危职业意外险。

相比上月中高危职业意外险榜单,本月变化如下:

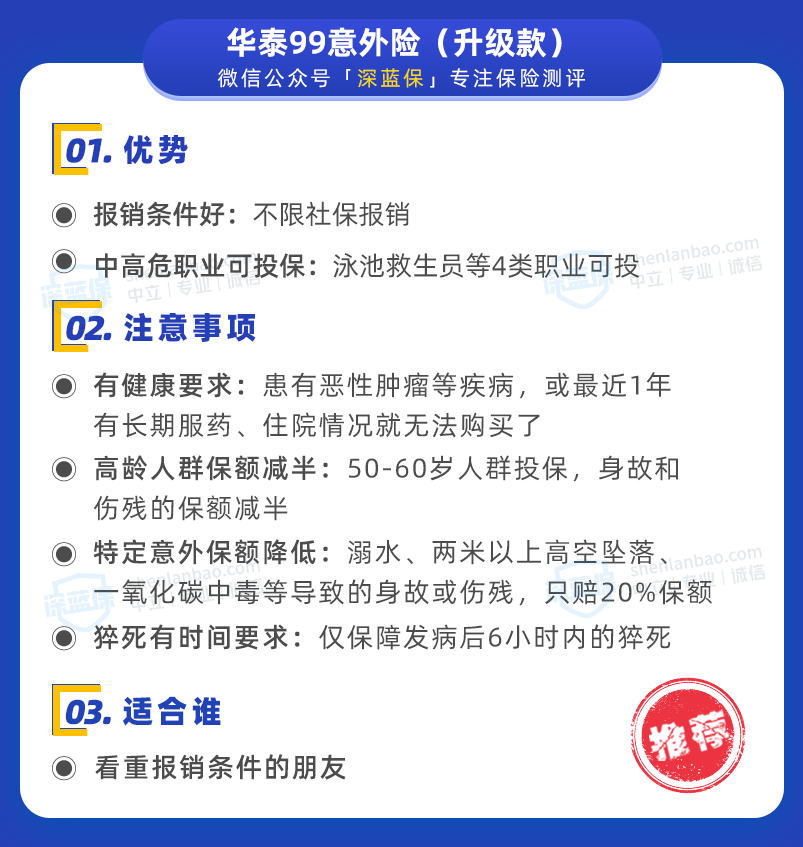

- 新增:华泰 99 意外险(升级款)

- 减少:无

- 原因:华泰 99 意外险(升级款)不限社保报销,经社保报销后能 100% 报销,报销条件好

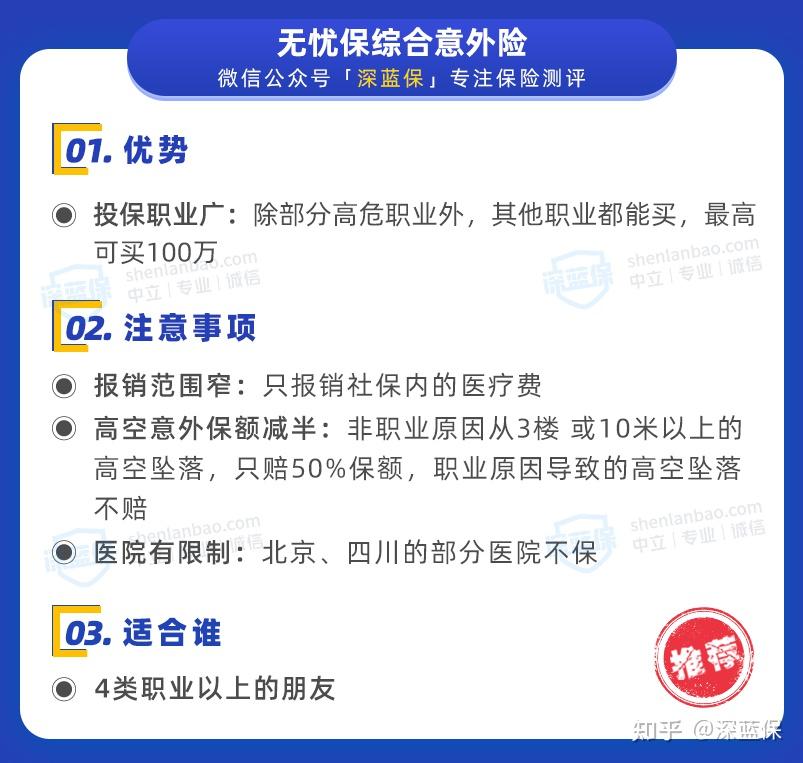

无忧保综合意外险 是支付宝上的一款产品,含有猝死、额外交通的保障,性价比很高。

无忧保综合意外险 可投保的职业范围很广,仅除外特定的职业不能买,具体如下:

(无忧保成人意外险特定职业要求)

建议 4 类及以上职业首选 无忧保综合意外险,在支付宝搜索栏输入“无忧保”就可以找到。如果你的职业无法投保这款,可以再看看下面的产品。

华泰99意外险(升级款)适合 4 类职业购买,具体优势和注意事项如下:

这里提醒大家:华泰 99 意外险的意外医疗不报销康复相关的医疗费。

华泰 99 意外险对健康要求较严格,如果买不了这款,也可以考虑无健康要求的大保镖Ⅱ意外险(综合版典藏款)或上面的无忧保综合意外险。

这款产品由华泰财险承保,我们总结了它的优势和注意事项:

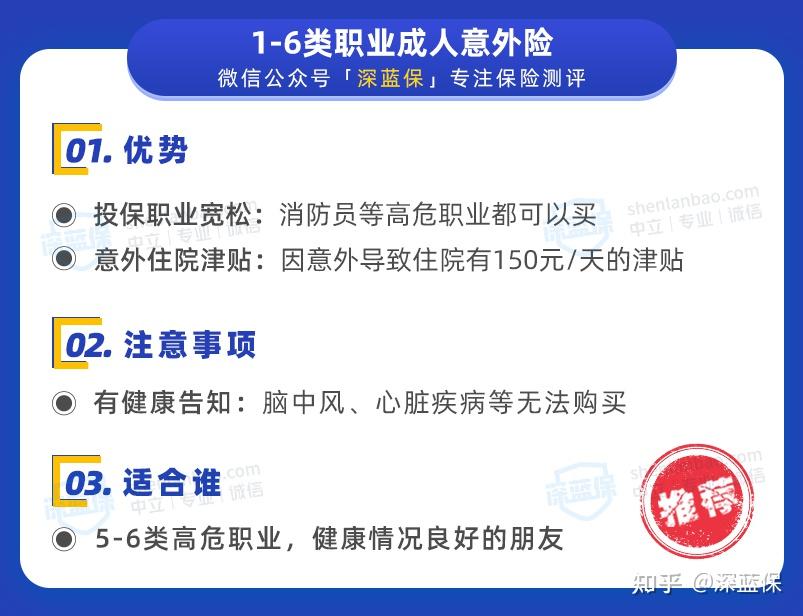

如果看重大品牌或者有健康异常,也可以考虑中国人保的1-6类职业意外险,它不问健康告知,但价格贵一些。

写在最后

人生无常,意外相随。

作为保障杠杆最高的保险,一年也就两三百块,我建议大家人手一份。

实乃家中必备良品之一。

最后,关于意外险就先谈到这儿,有新的内容我会持续更新~

可以把这篇内容点赞收藏好,以后如果有关于意外险的任何疑问,就直接去我的框架中去找就可以了。

当然,意外险涉及到的知识面也比较多,一些细小的点可能没法面面俱到,没写到的地方,欢迎大家在评论区跟我交流探讨,我也会及时更新补充。

<hr/>Hello,这里是深蓝保旗下的测评账号,为保险产品测评而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

|