意外险市场也太太太卷了。

最近,又上线了两款成人意外险——青龙卫和小蜜蜂 3 号,它们延续了优秀意外险产品的基因,性价比很高,一两百就能买到几十甚至上百万保额,报销条件也很好。

除此之外,我们的老朋友大护甲 3 号 Pro 也升级更名为大护甲 5 号。那么它们的保障究竟如何,今天就来详细剖析。

由于这两款新品都有几个版本,内容比较多,下面我们分开逐一分析,首先是小蜜蜂 3 号:

1、小蜜蜂 3 号保障分析

小蜜蜂 3 号 由太平洋财险承保,经典版和典藏版最高投保年龄是 60 岁,尊享版和至尊版最高只支持 55 岁投保。

小蜜蜂 3 号 四个版本的保障都很不错,最高能买 150 万保额,高于市面上大部分同类产品。

下面一起看看它们的亮点:

- 意外医疗报销条件好:社保内外的医疗费都能 100% 报销,而且没有免赔额;如果没经过社保报销,也能报 80%。

- 保障全面:除了意外医疗、意外伤残和身故保障外,还有猝死、交通意外额外赔保障。而且不幸在法定节假日发生交通意外,部分能双倍赔偿。

需要注意的是,它不保 2 米及以上高空作业坠落。另外,51-55 岁老人买尊享版和至尊版,没有猝死保障,不过这项影响不大,老人重点关注意外医疗保障。

另外,这款产品有健康告知,患有二级及以上高血压、心脏疾病等不能投保。投保也有地区限制,大家买之前要仔细阅读投保须知。

总体来看,小蜜蜂 3 号是一款很不错的成人意外险产品。

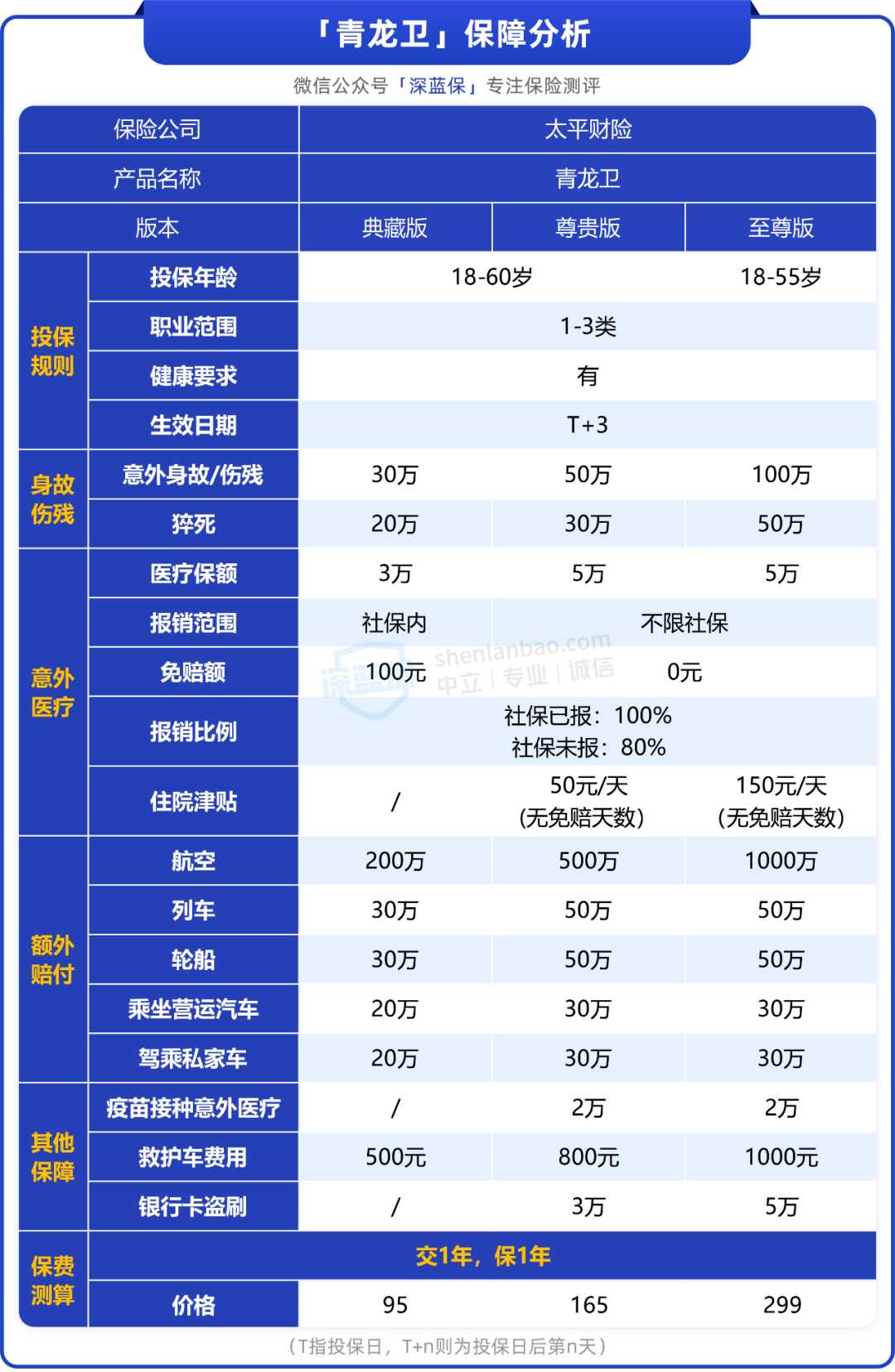

2、青龙卫保障分析

接着,我们再来看看第二款新品 青龙卫,它由太平财险承保,共有三个版本:

对比来看尊贵版和至尊版的保障更好,我们直接看这两个版本的亮点:

- 意外医疗报销条件好:意外医疗同样不限社保,最高可 100% 报销,0 免赔。

- 保障全面:除了基本的意外医疗、意外身故和伤残保障,还有住院津贴、猝死、交通意外额外赔保障。

不过要注意,如果是溺水、驾驶或乘坐机动车发生单车事故、从层高 3 楼或 10 米以上的高空坠落造成的意外身故或残疾,这款产品只赔 50% 保额。

另外,这款产品也有健康告知,患有恶性肿瘤(甲状腺癌除外)、严重心脏疾病、肝硬化等严重疾病就不能投保。不过高血压还是可以正常投保。

还要提醒一下,这款产品投保有地区限制、意外医疗也有限制就诊医院,投保时要留意。

最后简单给大家说说 大护甲 5 号,最近问的朋友也比较多。

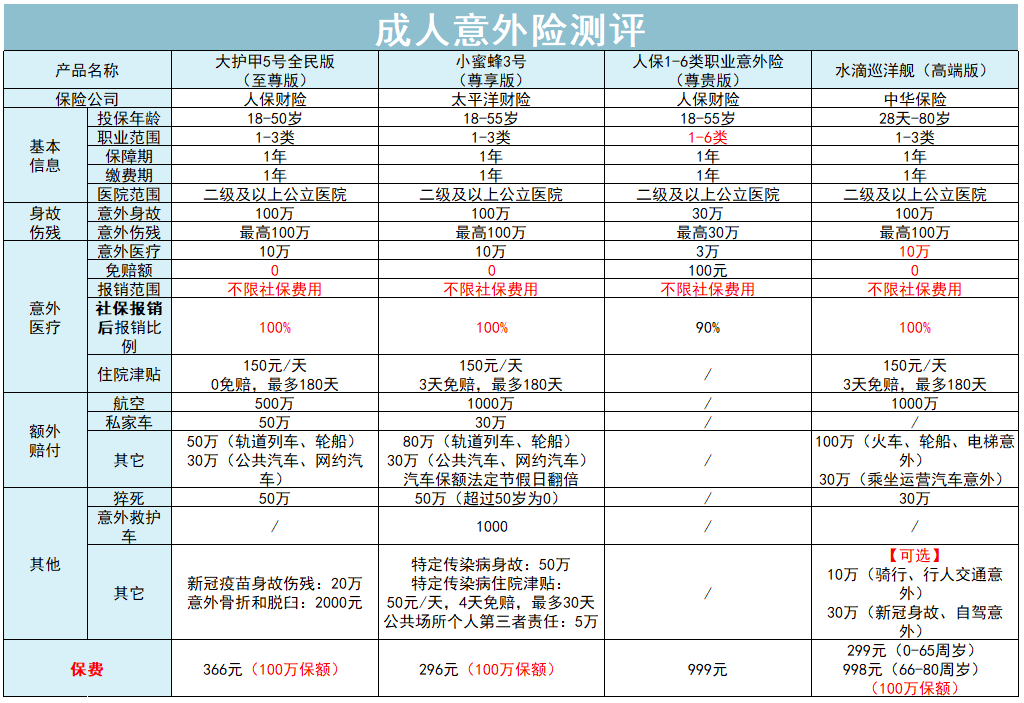

大护甲 5 号其实是大护甲 3 号 Pro 的升级版,新增了四项保障(驾驶自行车意外身故或伤残、意外伤残失能保险金、意外骨折脱臼保险金和 ICU 住院津贴),价格没有变化,依旧很能打。

下面,我们来看看,和其他优秀产品对比它们的性价比如何。

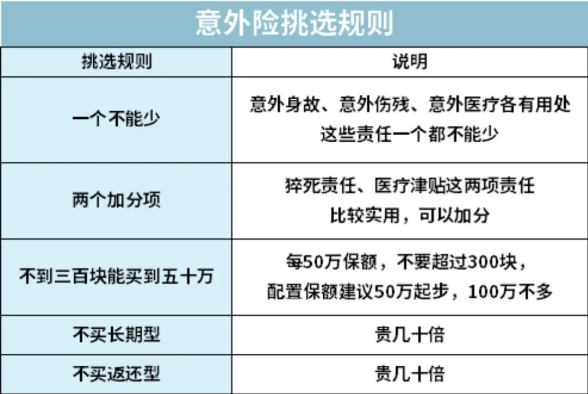

一般情况下,建议成年人买意外险把保额配到 50 万或 100 万,保障会更充足。

下面我们也选了几款优秀产品,从这两个维度去对比,具体如下:

直接说结论:

- 如果想买 50 万保额:可以考虑小蜜蜂 3 号,基础保障差不多的情况下,它的住院津贴更高,也没有免赔天数;另外青龙卫的保障也不错。

- 如果想买 100 万保额:可以考虑 大护甲 5 号,意外医疗保额高,报销条件好,而且价格便宜。如果患有二级及以上高血压,可以考虑 青龙卫,高血压可以正常投保。

小两口夫妻意外险 适合夫妻两人一起投保,价格很便宜,保障也很全面;此外还能附加子女意外险,保障不错,也方便保单管理。

如果有朋友想买更高保额,可以考虑 小蜜蜂 3 号,它最高能买到 150 万保额,保障也很不错,三百多块就能买到 。

总体来说,这次上新的两款新品保障全面、报销条件好,整体性价比高,近期打算买意外险的朋友可以考虑。

近两年,我们对“人生无常”这四个字有了更深刻的感受,希望我们在珍惜当下的同时,还有防范意外因素带来的损失。

而意外险每年只要花一两百,就能获得几十、上百万的保障,杠杆很高。真心希望,每个人都给自己和家人配置这份保障。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

- 从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

- 知乎最全!身体有小毛病,如何买保险?(高血压/高血脂/糖尿病/乙肝/肺结节/乳腺结节/甲状腺结节/甲亢甲减/黄疸)

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

|