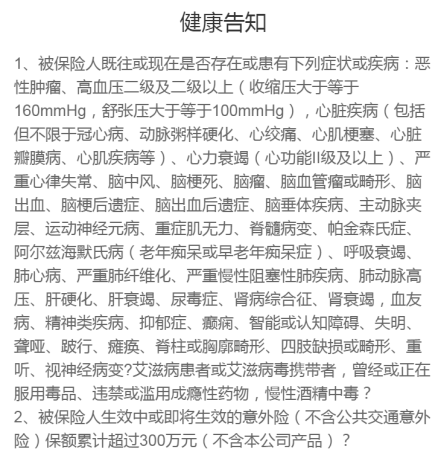

一般的综合意外险保障的范围主要包括:

意外身故:不难理解,比如触电/溺水/交通事故等导致的伤害,意外身故是和寿险责任相重叠的;

意外伤残:是意外险保障的核心,根据伤残比例赔付对应的保额,意外伤残共分为十个等级,最严重的是一级,赔付100%保额,二级赔付90%保额,三级赔付80%保额,以此类推,最轻的伤残等级是十级,赔付10%保额;

意外医疗:因意外导致受伤产生的门急诊费用和住院费用,这个意外医疗的费用是定额的,根据不同的保障计划,1-5万不等,意外住院产生的医疗费用,和医疗险是重叠的;

有的产品还含有意外住院津贴、拓展猝死等责任;

如何定义意外事故,必备的条件:突发的,外来的,非本意的,非疾病的客观事件为“直接且单独的原因”致使身体受到的伤害,简单解释下:

1.突发的:突然受到的伤害,来不及反应,比如交通事故,高空坠物等;

2.外来的:非自己本身导致的外来的因素,比如烧烫伤、动物抓咬等;

3.非本意的:事先没有预料到,违背个人主观意愿导致的伤害,如交通事故等;

4.非疾病的:发生的伤害并非自己本身的疾病导致,比如突发的心脑血管疾病等;

5.直接且单独的原因:是指产生意外伤害的结果,与造成意外伤害的原因之间是有直接关系的,且单独的原因造成的(有点绕~)

举个例子:在外面被不明蚊虫叮咬后导致皮肤发炎,需要进行治疗,病因是皮肤发炎,但皮肤发炎的因是蚊虫叮咬所致的果(因果关系),

且单独原因造成:假如治疗皮肤发炎的过程中,因医生操作不当或用药不当导致更严重的结果,就不属于意外险的保障范围了(属于医疗事故了)意外险是一种低频高损的保险,发生严重的意外事故概率并不高,但造成的损害却很严重,特别是严重的意外伤残风险;

如果说意外身故对家人来说是是无法弥补的伤痛和收入上的永久性损失,那么严重的意外伤残除了会造成这些伤痛及损失外,还会带来长期康复和护理的支出,可以用无底洞来形容;

其实亖并不可怕,怕的就是严重的伤残,我们业内形容意外险,说它是转嫁“残而不亖”的风险,也确实如此,这也是很多朋友疑惑为什么我买了寿险了还要我买意外险的原因;

生活中的意外风险是无处不在的,建议我们每个人都要配置,有0岁-17岁未成年人专属的意外险,18岁-60岁成人意外险,50岁-80岁老年专属意外险;

大多数意外险是不问健康告知的,主要和职业有很重要的关系,一般要求是-3类职业,比如企事业单位的内勤人员,不从事凶险工作的,都属于1类职业,像我们做销售外勤人员就属于2类职业,如果是航运业的船员水手,就属于5-6类职业,只能选择特定职业的高风险意外险产品了;

一份保额充足的意外险,让我们获得保障的同时,也可以换取一份安心,不会因为家庭成员出现重大风险改变我们的生活水平及财务状况,不仅仅需要一份意外险,还需要结合自身情况配置其他的保障。

补充:不论是意外险还是其他保险,免责条款一定要看,要理解,还有一些特别约定的部分,很重要。

|