买意外险,看这篇就够了!一篇文章解决你针对意外险的所有问题!

“意外险科普+购买攻略+防坑指南”

不敢说知乎最全,但一定是讲解“意外险”最细的一篇文章。

先回答你的问题:

意外医疗普遍在2-5万,推荐这几款。

下面开始进入正题:

我测评了 50 款热门意外险:

儿童、成人、老人意外险应有尽有;

大公司、小公司一网打尽,让你买不到性价比高的意外险都难。

上到意外险的各项责任拆解,下到产品条款的深扒,再到拒赔案例的分析;

都给你拆解的仔仔细细,明明白白!

废话不多说,先上目录:

一、意外险的滔天巨坑

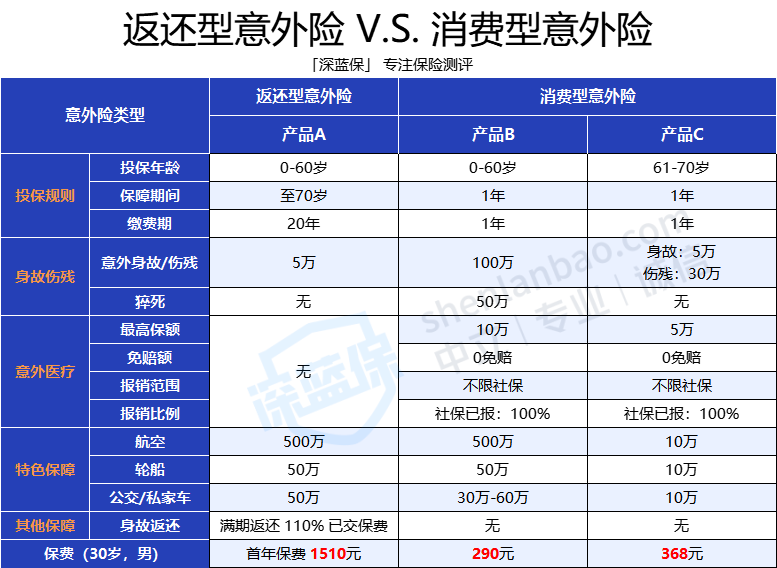

1、天坑一:“有事赔钱,没事返钱”的返还型意外险

有事赔钱,没事返钱,俗称不花钱的保障;

这类型保险你爱我也爱,但恰恰成了踩坑的起点。

返还型意外险,总结为六字箴言就是:“贪小利,失大益”。

为了几十年后返还的一丁点保费,丧失了意外险的核心保障,而且还白搭几万块钱。

大话不多说,我们直接举例说明。

我分别挑选了一款返还型意外险和一年期意外险进行对比,看看哪个更划算?

注:经过一番筛选后,发现大多返还型意外险没有意外医疗,这样对比可能有失公允,不过也正好能体现出返还型意外险的弊端。

大多返还型意外险不保伤残、不保意外医疗。

如果伤残达不到如植物人那种程度,是一分不赔的;

由意外导致的一切治疗费用、住院费用,也一概不赔。

在保费上:

我们按30岁男,100万保额,保45年来计算。

返还型意外险首年保费2500元,15年交,总保费约为37500;

消费型意外险年保费只需 289 元,交 45 年,总保费约为13005。

前前后后,差了 2 万之多。

在收益上:

消费型意外险没出险,1万多的保费就消费掉了。

返还型意外险没出险,则满期返还100%已交保费。

但请试想一下,现在交的3万多保费,45年后再返还又有什么意义?

我国近几年的通货膨胀率都维持在 7% 左右的水平,3万多保费,几十年后早已贬值的渣也不剩。

综上所述,请珍爱金钱,远离返还型意外险。

2、天坑二:“伤残和全残”一字之差一分不赔

意外险的核心保障之一就是“伤残”。

虽说意外非死即伤,但毕竟伤占大头。

通常来说,保险公司一般会根据伤残评定等级,赔付对应比例的保险金。

伤残分十个等级,一级最重、十级最轻,如一级赔付100%、二级赔付90%,以此类推。

而有的意外险只保全残,比如上边那款返还型意外险,只有一级伤残才能达到全残的标准。

那怎么才算全残呢?保险合同上全残的定义是:

也就是说,要想拿到这笔赔偿金,

在意外事故中至少得失去双眼或者直接全身瘫痪才行。

苛刻且不讲人性。

「伤残」和「全残」,仅仅一字之差,但保障却天差地别。

所以,买意外险一定要擦亮眼睛,千万不要被保险公司的文字游戏迷惑,买了赔不了就得不偿失了。

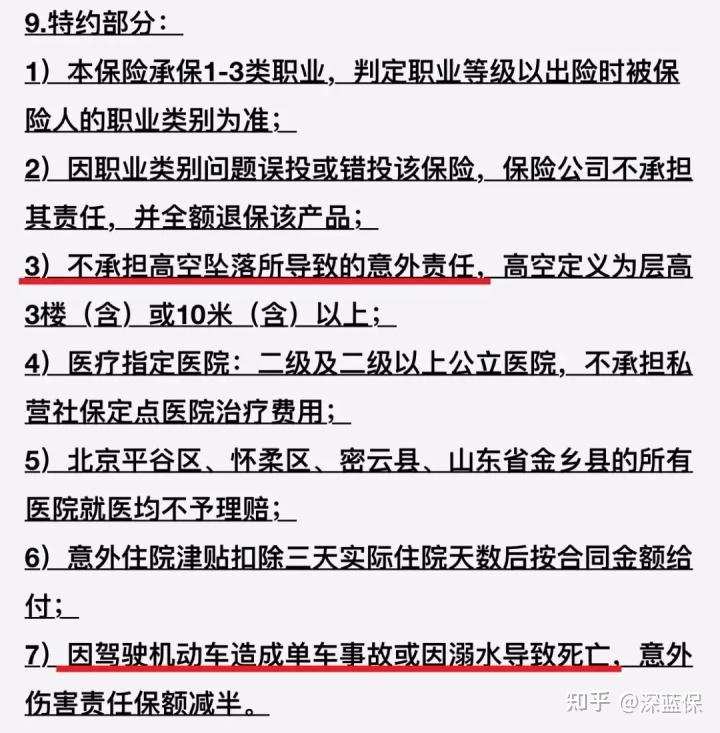

3、天坑三:高空坠落不赔,溺亡保额减半

其实,意外险 90% 的拒赔事项都隐藏在特别约定和免责条款里面;

大多业务员不会提,从而导致你忽略,最终造成拒赔结果。

而最让人难以泄愤的是特别约定中的两项不合理规定。

我随意找了款意外险,来看它如何约定:

① 高空坠落有限制

这儿的高空定义为 10 米以上,也就是差不多三层楼的高度。

这就意味着,如果你在4楼,超过10米的高度坠亡,你买的意外险就一分赔不了。

假如我们去登山旅游且不慎意外失足坠亡,也会被无情拒赔。

因为保险公司可能搞不清你是失足,还是恶意骗保。

就很离谱。

而且有的产品更夸张,高度定义为 5 米以上,比如渤海财险的“爱永恒-个人意外险”

投保须知第 10 条,明确表示不保5米以上高空作业带来的意外事故:

还有的产品定义为2米或3米以上,这点也是理赔纠纷比较多的。

所以不要觉得多高摔下来,意外险都会赔,这点一定要注意。

②单车事故、溺亡,保额减半

溺水死亡,很好理解。

我们来说一下单车事故:顾名思义是指在机动车发生的交通事故中,事故当事人仅机动车单方,无其他事故当事方的交通事故。

通俗点说就是你自己开车撞墙了、或者翻车了...

发生事故的只有你一方。

虽然事故不同,但造成的结果相同——“死亡”;保险公司赔付保额减半,未免有失公论。

不过,保险公司也是有它的苦衷的,做这样的规定,大概率是为了避免道德风险,以防有人利用高空坠落自杀,或者溺水来骗保。

但对其他想要获得一份意外保障的人来说,真的很不公平;还好现在有的意外险产品已经对这两项没有特别约定,大家买的时候可以重点留意一下。

以上就是意外险一些鲜为人知的坑,同样也是高频拒赔案例,大家一定要避开。

那么,到底如何挑选一款意外险呢?意外又是如何界定的,又有哪些分类?

我们来深入了解下。

二、什么是意外?意外险有哪些分类?

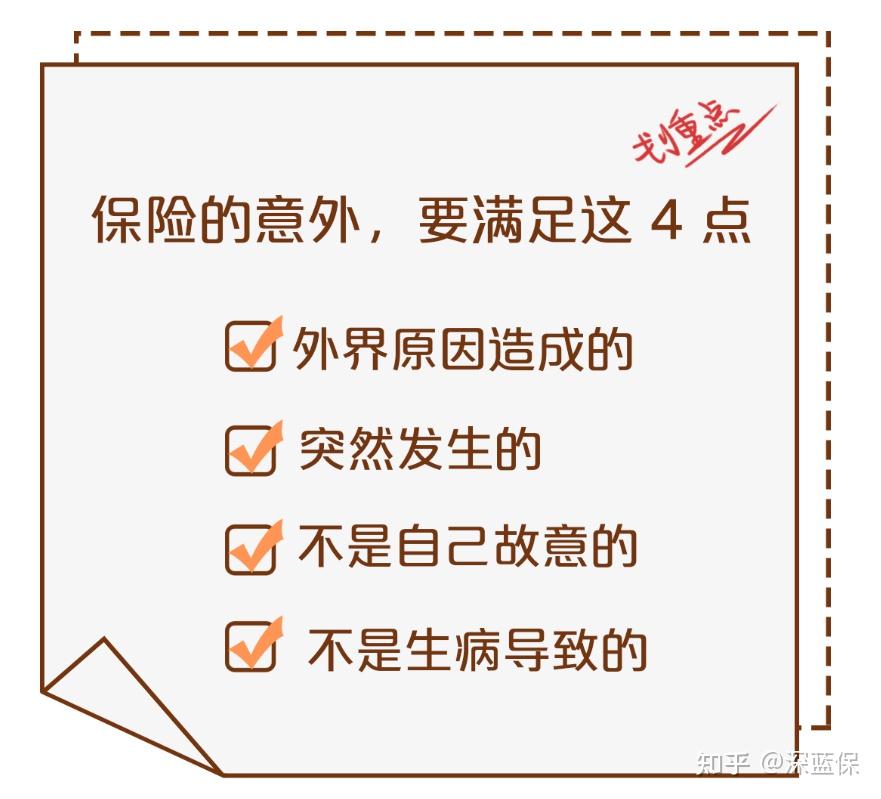

1、什么是意外?

生活中处处有意外,大到飞机失事,小到猫抓狗咬......

但到底何为意外,你可能并不能说出个所以然来,觉得意外不就是意外吗?

突然被车撞了、突然生病死了、突然跌倒摔伤了......

其实也不无道理,不过在保险中,意外险有一套专业的判定术语。

这四个条件缺一不可:

例如,常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物”等都是满足意外定义的,如果发生以上意外,保险公司就会赔你一笔钱。

而像“中暑、高原反应这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义,所以保险公司是不会赔你钱的。

不过除了满足以上条件外,还要结合意外险的 免责条款 和 投保须知 来看。

比如 高风险运动 虽然都满足了意外的 4 个条件,但在条款里被免责了:

总之,界定一起事故是否属于意外,必须符合这四个条件:外来的、突发的、非本意的、非疾病的;同时也要结合意外险的免责条款和投保须知来看。

2、意外险有哪些分类?

一两百块的意外险看似简单,其实也有五花八门的分类。

但我们常见的就两种,根据保障时间可以划分为:一年期意外险、长期意外险。

①一年期意外险

特点:买一年保一年,价格便宜,保障实用,几百块就可以拥有上百万保障。

此类产品非常成熟,各家保险公司都有;我们想买就买,第二年想换就换;99%的家庭都适合此类意外险。

②长期意外险

特点:续保稳定,长期交钱,长期保障;但保费高、保障责任少。

举个例子:

同样的,我挑选了一款长期意外险和一年期意外险进行对比,看看哪个更划算?

注:筛选了多款意外险后,发现长期意外险大多没有意外医疗保障,这样对比可能有失公允,不过也能直接暴露出来长期意外险的弊端。

长期意外险,我并不推荐。

因为长期意外险相比一年期意外险,带给我们的好处太少太少了。

保障缺少意外医疗,保费贵出一大截。

长期意外险的唯一优势在于能提供一份长期保障,而且保障期间发生任何等级的伤残都可以豁免后续保费,保障继续有效。

但买一年、保一年的一年期意外险,同样可以实现。

而且意外险不像医疗险,今年出险下年就很难续保;

意外险凭借天然的低门槛,只要符合职业分类要求,人人都可以买。

而且市场竞争强烈,性价比更高的意外险产品也会接二连三地开发出来,我们一年一买也会越来越划算。

三、意外险保障责任拆解

市面上有上百款意外险,到底什么样的才算好呢?

我根据过往上千款产品的测评经验,发现一款优秀的意外险都有如下这些保障。

大家都知道,一旦遭遇意外,面临结果无外非 3 种:人死了、残疾了、住院就医

所以,一款合格的意外险,必须包括三项核心保障:意外身故、意外伤残、意外医疗。

下面我挑重点,详细对这三项保障一一分析:

1、意外身故

很容易理解,发生意外,人不在了,就直接赔付保额,合同结束。

你买了100万保额,就赔你100万;买了50万保额,自然就赔50万。

这个保额越高越好,尤其对于上有老,下有小的我们这茬子人来说。

而且一份50万保额的意外险才一百多块,一份100万保额的意外险才两百多块。

人人都能买得起,小费用解决大忧愁。

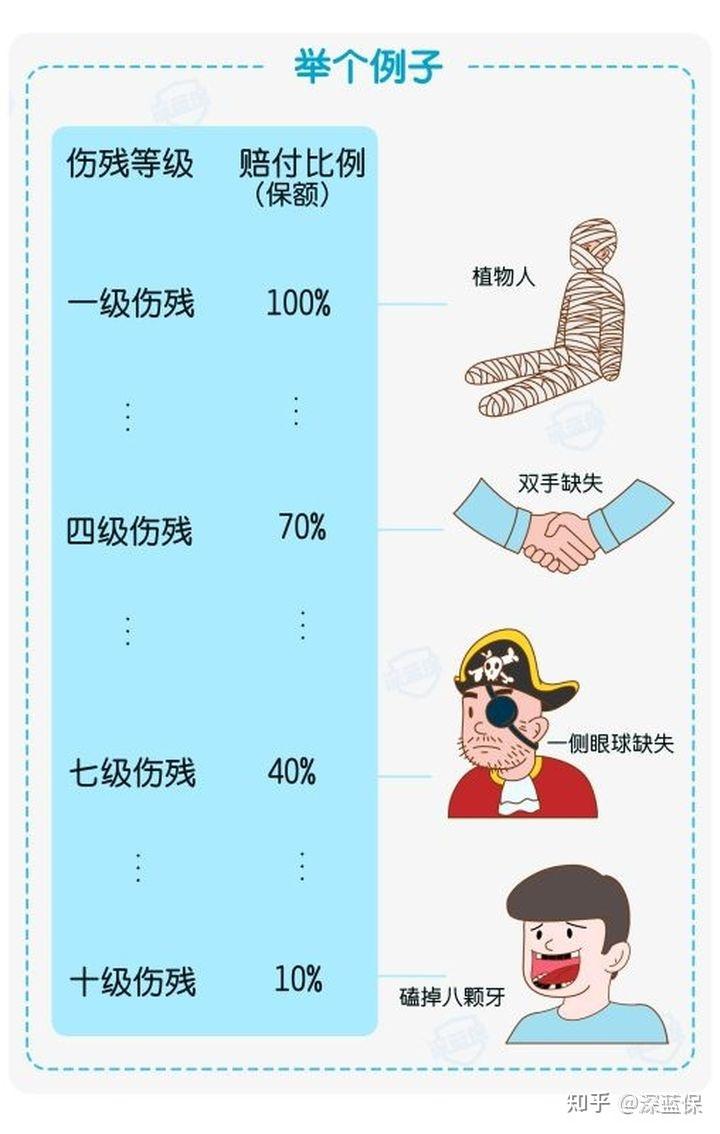

2、意外伤残

伤残是意外险独有的王牌,伤的越重,赔的越多。

在前面意外险的滔天巨坑中也有提到:

伤残共分为 10 个等级,一级最重,十级最轻;

一级伤残赔付100%,二级伤残赔付90%,以此类推。

可以看到,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;

而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障;

伤残≠全残,如果你买的是保全残的意外险,就算你达到超严重的2级伤残,保险公司也不会赔一分钱给你。

仅凭一字之差,损失几十上百万保额,比窦娥还冤。

3、意外医疗

其实说实话,

大部分意外都不会伤残和身故,理赔概率较大的还是意外医疗部分。

所以,一款优秀的意外险,意外医疗保障也要足够好。

那如何去判断意外医疗保障好与差呢?

可以重点关注这 4 点:

保额越高越好:对孩子和父母来说,意外医疗尤为重要;但不同产品有不同的配置,比如1万、5万、10万,尽量选择高保额。

报销比例越高越好 :有的产品可以100% 报销,有的仅报 80% 、90%,报销比例越高越好。

报销范围越广越好 :医疗费用有分社保范围内、社保外,如果报销不限社保范围,就能覆盖更多费用。

免赔额越低越好 :0免赔或100元免赔都比较常见,免赔额越低,越容易达到理赔门槛。

此外,也要注意,并非所有产品都包含意外医疗;

比如某康人寿的:“安康保综合意外险”,保障责任便没有意外医疗,这类产品就不用考虑了。

至于意外险的其它保障,有的责任也比较重要;

比如被列为 4 星的“猝死”责任;被列为 3 星的住院津贴和交通意外。

4、猝死

很多人认为猝死是意外,但事实上猝死是由疾病导致的。

大多数猝死的人都有心脏病,看似意外死亡,其实早已疾病缠身。

据了解,我国平均每年有 180 万人死于猝死。

世界卫生组织(WHO)对猝死的定义是:平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

但保险产品迭代太快,保险公司竞争也愈演愈烈,大多意外险都包含了猝死责任。

大家在购买的时候,可以重点关注下。

5、住院津贴

如果因意外住院,每天会有100-150元的住院津贴,

每次住院给付90天,累计180天,一共算下来就有18000-27000的补助,

说多不多,说少也够解决我们住院期间的一些膳食费用了,

还是比较实用的。

6、交通意外

据统计,意外死亡排名前 5 的为:意外跌落、机动车辆交通事故、自杀、溺亡、意外中毒。

交通事故排名第二,自然彰显这项责任的重要性。

但是为什么把它列为3星呢?其实也不是没有缘由的。

因为大多数意外险针对的是航空和轮船意外,对我们普通民众来说没有多大意义;我们应重点关注的是公共交通和自驾车意外。

最后再来说说被列为2星和1星的保障;

骨折津贴赔付力度小,作用并不大,更适合老年人,多在老年意外险中出现。

新冠肺炎身故、接种意外噱头大于实用性;我国疫苗已接种超过5亿剂,不良反应寥寥无几。

救护车费用,最多也就报销个打车费,意义不大。

总之,被列为2星和1星的保障,有如锦上添花,没有也毫无影响。

小结:

一款优秀的意外险,3 项核心保障缺一不可,猝死责任也必不可少,住院津贴最好也有,交通意外一定要看有没有公共交通和自驾保障。

除此之外,其它的就无足轻重了。

四、如何挑选一款意外险?

意外险,说它简单吧,买错的人大有人在,稀里糊涂被拒赔。

说它复杂吧,只要一两百块钱,保障就摆在那儿,一目了然。

让人爱恨交加。

其实,挑选一款意外险还是有一些门道可循的。

下面,我们分别从投保思路、职业、健康情况方面来看看一款意外险应该怎么买。

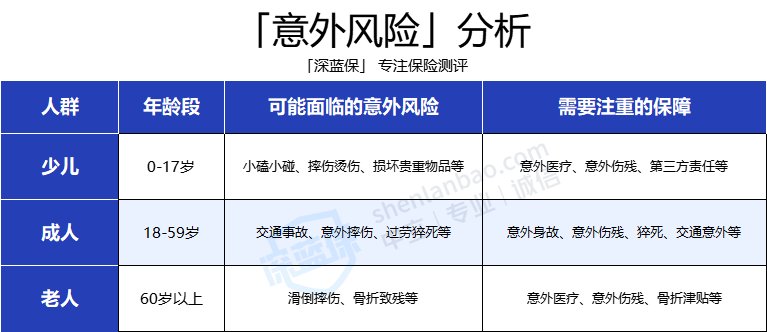

1、我需要什么样的意外险?

不同人群,意外险的侧重保障并不一样。

成人:正值壮年,家庭顶梁柱。

我们要把意外责任放到身故、伤残上;

而且保额越高越好,至少50万起步,100万标配。

在附加保障方面,要特别留意猝死责任,近年来,猝死频发,不得不防。

儿童、老人:没有家庭重任,且容易磕碰摔倒。

我们要把意外责任的重点放在意外医疗保障上;

而且报销比例越高越好,最好100%赔付;报销范围越广越好,最好不限社保;免赔额越低越好,最好0免赔。

为了规避道德风险,无良父母杀娃骗保,银保监会对儿童的身故保额做了限制,

0-9 岁:身故赔付不超过 20 万;10-17 岁:身故赔付不超过 50 万。

所以,大多人也会得出一个结论,孩子意外身故保额高并没什么卵用;0-9岁,就算你买100万,也只能赔20万。

其实并不能这样武断。因为孩子意外伤残是没有赔付限制的,残疾可能伴随孩子的一生,单就这一点来说,我们仍然可以为孩子买一份高保额的意外险。

另外在附加保障上,儿童可以留意疫苗责任;老人可以留意骨折津贴、住院津贴责任等。

2、这份意外险我能不能买?

(1)看能不能通过健康告知

其实,大多意外险是没有健康告知的,只要年龄和职业符合要求,能正常工作和生活,就可以直接买。

但所有产品不能一概而论,仍然有个别产品会涉及到健康告知。

以小蜜蜂2号为例:

可以看到,虽然问到了健康告知,但也就两条。

第一条询问你是否罹患过某些疾病,

如:恶性肿瘤、脑中风、肝硬化、心肌梗塞、老年痴呆...

大多为重症,大家也不用过于担心。

不过血压高的朋友要留意,高血压二级及以上(收缩压大于160mmHg、舒张压大于100mmHg),就与这款产品无缘了。

第二条就是保额限制了,

要求你购买同类型意外险的身故保额不能超过 300 万,

一方面,保险公司会担心你保额超标骗保;一方面,意外险杠杆太高,几百块撬动几百万,对保险公司的理赔风险也比较高。

所以,看重高保额的朋友可以避开这一类产品。

(2)看职业符不符合要求

买意外险,对健康的要求不是很大,只要没有罹患重大疾病,一般都能正常投保;

但涉及到职业,就有很明确的划分了。

因为不同职业的风险不一样,风险越高的职业意外险也越难买。

如果你本来就是被拒保的高危职业,即使强行投保了,将来也很难顺利理赔。

一般来说,意外险将职业划分为 1 - 6 类:

大多意外险的承保范围是1-3类、1-4类。

那5-6类的职业怎么办,就买不了意外险了吗?

倒也可以买,这类保险被保险公司划分成了“高危职业意外险”;

有专属的意外险可供其选择,就是保费贵了几百块。

不过也很好理解,比如 6 类的消防员肯定比 1 类办公室白领出险概率高,

不少公司要么不让投保,要么愿意承保,但价格会更贵。

五、50 款意外险测评,选出No.1

我一直都强调授人以鱼不如授人以渔,

如果你看完我上面写的所有内容,再想要挑选一款适合自己的意外险,其实并非什么难事~

为了让大家一步到位,买到适合自己的产品。

我又从上面 50 款热门的意外险产品列表中筛选了比较拔尖的几款,并整理成了榜单:

- 儿童意外险榜单推荐

- 成人意外险榜单推荐

- 老人意外险榜单推荐

我们一 一来看,产品优劣势我来总结,最后的决定权交给你。

1、儿童意外,重点看这 3 款

小朋友天真活泼,他们没有危险意识,磕磕碰碰、意外烫伤等都很常见。

所以,我们应重点关注的是意外医疗。

下面,我精选了 3 款少儿意外险,适合为 0-17 岁的孩子选购。

为什么选这 3 款,下面会表明原因。

①小顽童(基础版)——性价比首选

产品优势:公司品牌大,报销条件好。

平安大家都很熟悉,分支机构多,也不用担心公司会不会倒闭,自己的保单何去何从;而且意外医疗是不限社保报销的。

产品不足:意外医疗保额少。

给孩子买意外险,意外医疗是重中之重,磕碰摔倒太常见了。

可以看到另外两款产品的意外医疗有5万和10万,而小顽童基础版只有1万。

②少儿护身福(基础版)——保障更全面

产品优势:报销条件好,意外医疗保额高,保障全面。

5万意外医疗,不限社保100%报销;12-17岁投保最高能选10万意外医疗;保障也很全面,有骨折津贴、疫苗接种、监护人责任等保障。

产品不足:医院有限制。

不管是重疾险、医疗险、意外险,都会对医院有一定的限制。

比如重疾险,基本上都要求 二级及以上公立医院。

绝大多数医疗险只能报销 二级及以上公立医院普通部 的医疗费。

意外险中的意外医疗对医院的要求也不同,主要有以下 3 种:

所以,在医院这块也要注意,买了保险,因为医院不达标被拒赔,就有点得不偿失了。

③大保镖(少儿版Ⅱ)——意外医疗保额高

产品优势:意外医疗保额高,包含意外住院津贴。

意外医疗有10万保额,是这三款产品相同版本中保额最高的一款,而且不限社保范围。

意外住院每天还可领100块津贴,最多能领180天,累计达18000,也很实用了。

产品不足:报销有条件。

小孩子活泼好动,磕磕碰碰在所难免,意外医疗的免赔额肯定是越低越好,没有更好,而这款产品的唯一不足便是有100元的免赔额。

小结:

给孩子买意外险,意外医疗是核心保障;

所以,如果不在乎100元的免赔额,我首推大保镖(少儿版Ⅱ),因为不仅有10万保额的意外医疗,还有18000的住院津贴可领。如果在意这100元免赔额,少儿护身福(基础版)也可以考虑。

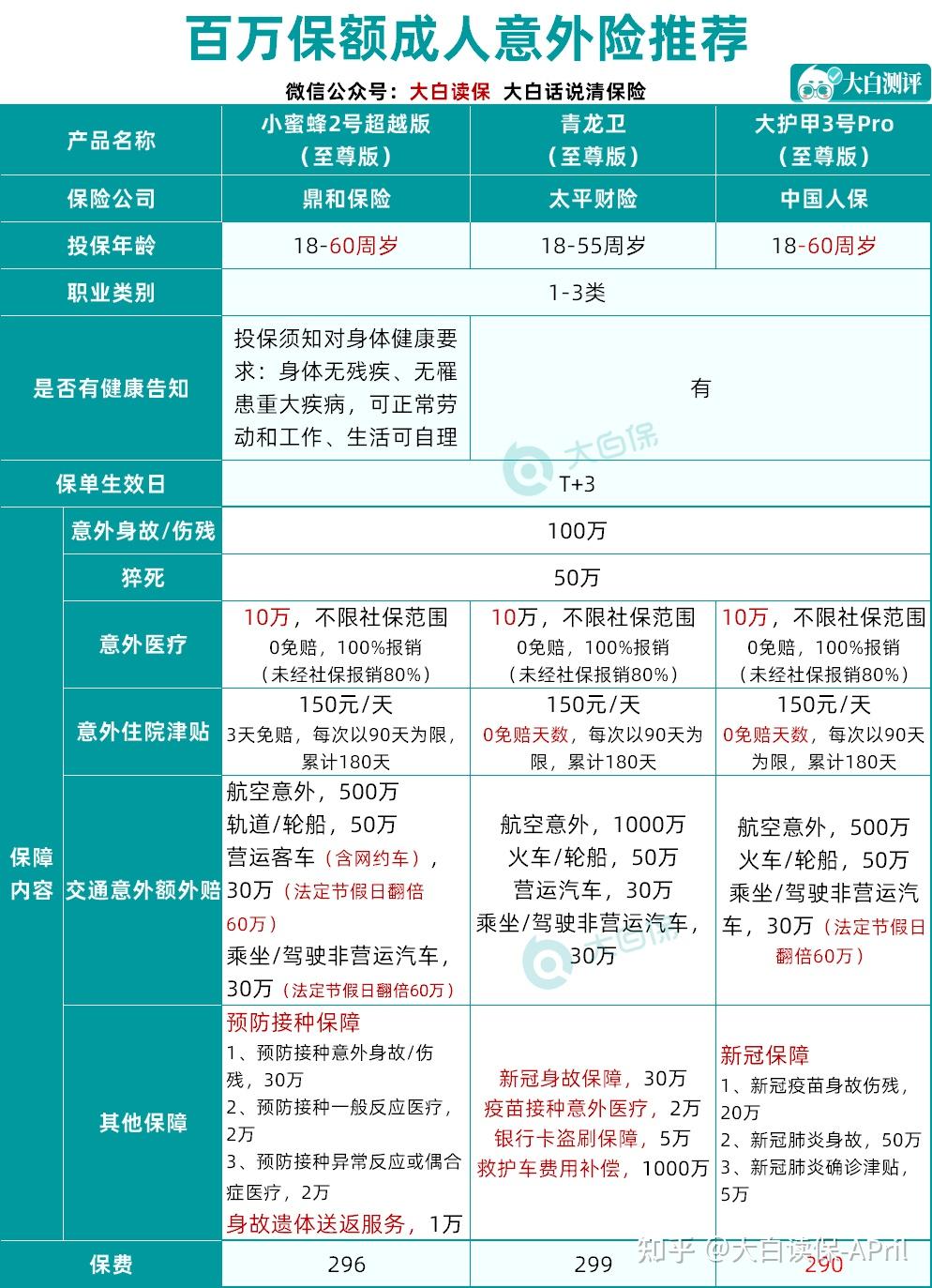

2、成人意外险,这 5 款很不错

成年人买意外险,建议身故/伤残保额一定要做高,至少 50 万起步,有条件的最好买个 100 万甚至更多。

因为成年人是家庭支柱,一旦出事可能一下子就断了经济来源,所以要把核心保障放到身故、伤残上。

下面,我精选了 5 款成人意外险,建议 18-65 岁的成年人重点关注。

相比上月成人意外险榜单,本月榜单有如下变化:

- 新增:牛盾 2021

- 减少:小蜜蜂 2 号

- 原因:相比之下,牛盾 2021 的保障更全面,保费也更便宜,并且无健康告知,对部分有健康异常的人群来说比较友好。

①牛盾2021——百万意外首选

牛盾 2021 是长安保险最近更新的一款产品,保障非常全面,同时我们也总结了它的优劣势:

产品优势:保障全面,性价比高。

意外医疗有5万保额,猝死最多赔50万。100万的保额,一年只要289元。

产品不足:报销有限制。

1)报销有限制:未经社保报销时,只能报80%;所以建议投保这款产品时,最好是有社保的前提下。

2)医院有限制:北京平谷区、天津静海区等医院不赔。

牛盾 2021 至尊版不仅保障全,价格也非常划算。不过它的免责医院范围较多,投保过程可以关注产品条款里的 “特别约定”,判断自己所在地区的医院是否免责,再进行选择。

当然,如果你经常开私家车出行,大护甲 2 号 在这一方面的保障更好,也是值得考虑的,并且在法定节假日,自驾车额外赔的保额会翻倍。

比如:小王在工作日驾驶私家车途中,发生重大交通意外导致身故,那么牛盾 2021 至尊版赔付 100 万。而大护甲 2 号至尊版赔付 130 万(节假日赔 160 万)。

②小米综合意外2020——医疗报销好

产品优势:报销条件好,投保年龄广。

不用社保,也能 100% 报销;这款产品18-65岁都能买。

产品不足:医院有限制。

北京平谷区所有医院都不保。

3、老人意外险,精选这 4 款

老人的身体没有那么好,稍不留意摔倒,就容易发生骨折。

因此对于老人来说,我们建议重点关注意外医疗,能帮我们报销意外导致的医疗费。

下面,我精选了 4 款老人意外,适合45-90岁的中老年人查看。

为什么选这 4 款,我们来一探究竟。

①小米老人意外2021版——保障全面,投保年龄广

产品优势

投保年龄广:50-90岁都能买;

性价比高:90岁买一年只要299元;

可为亲属投保:不仅能为父母投保,还可为爷爷奶奶、外公外婆等亲属投保;

意外骨折能补贴2000元,还有1000元的救护车费用。

产品不足

意外身故保额低:只有5万;

医院有限制:北京平谷区、密云县等医院不保;

单车事故(事故当事人仅机动车一方)或者溺水,只赔50%;但一般高龄老人很少开车,我觉得发生单车事故,赔偿减半影响不大。

②平安护身福——大品牌,医疗保额高

产品优势

公司品牌大:平安大家都很熟悉,分支机构多;

意外医疗保额高:最高能买10万,不限社保报销;

缴费灵活:支持按月缴费。

产品不足

有健康告知:2级高血压、冠心病等不能买;

生效日期久:投保后第 8 日零时才生效。

③太平洋好意保——身故保额高

产品优势

住院津贴高:意外住院每天领100元

公司品牌大:太平洋同样是老牌公司

报销条件好:不仅有3-5万意外医疗,报销还不限社保

产品不足

有健康告知:严重心脏病、脑中风、癌症等无法购买。

④国寿父母综合意外——大品牌,便宜

产品优势

公司品牌大:国寿作为老牌大公司,分支机构也很多;

价格便宜:70岁买,10万保额也就100元;

产品不足

只保社保内:社保外的费用一概不予报销;

意外医疗保额低:意外医疗只有1万,低于上面几款;

有健康告知:慢性肝炎、3级高血压等都无法购买。

小结:

50-80岁,首推太平洋好意保;意外医疗保额高、报销比例高,而且不限社保。

80-90岁,首推小米老人意外2021;意外医疗保额高,0免赔,90岁也能买。

六、写在最后

人生无常,意外相随。

作为保障杠杆最高的保险,一年也就两三百块,我建议大家人手一份。

实乃家中必备良品之一。

最后,关于意外险就先谈到这儿,有新的内容我会持续更新~

可以把这篇内容点赞收藏好,以后如果有关于意外险的任何疑问,就直接去我的框架中去找就可以了。

当然,意外险涉及到的知识面也比较多,一些细小的点可能没法面面俱到,没写到的地方,欢迎大家在评论区跟我交流探讨,我也会及时更新补充。

觉得我的回答能帮到你,请记得点赞鼓励一下!

<hr/>我是深蓝君,日常科普社保干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

- 从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

|