关注我,教你买保险!微信公众号:Jun保屋。

01

据说,今年的五一旅游业会比疫情前的2019年都要火热很多。

一类新的保险产品又可以跟大家推荐起来了。

就是旅游险。

过去三年,大家外出旅游的需求大大降低,旅游险也就基本没跟大家再推荐。

现在有必要再说说了。

02

旅游分两种:国内旅游、国外旅游。

国内旅游的话,如果你已经买了我在公众号一直推荐的那些意外险产品,比如大护甲5号,那就不太必要专门为旅游再单独买意外险产品了。

因为旅游中发生的意外,这些综合意外险也能保障到。

当然,如果你去玩儿一些高风险项目,那可能在意外险免责范围,你需要专门买能保障这些高风险项目的意外险。

国外旅游的话,就非常有必要单独买意外险了。

这里部分伙伴有一个疑问:

我们买的大护甲5号这样的综合意外险,能不能保障国外发生的意外?

这个问题有些复杂。

有一部分意外险会明确的说,仅保障中国境内(大陆地区)发生的意外;还有更多的意外险是,对这个问题没有很明确的规定。

比如说大护甲5号,我在它电子保单及条款中就没有找到保障范围的明确规定。

大护甲5号条款中意外身故责任的规定是这样:

被保险人自该意外伤害发生之日起 180 日内因该意外伤害身故的,保险人按保险金额给付意外身故保险金,对该被保险人的保险责任终止。

按它的要求,在保险期间内,发生意外180天内因该意外身故,就达到赔付标准,并没有要求在哪个区域内(比如中国大陆)发生意外。

那是不是说,国外发生意外也能赔呢?

也没那么简单。

就我的理解,我们在不同国家,发生意外的风险肯定是不一样的,比如在动乱国家发生意外风险肯定远高于国内。

按照这个思路,在国外发生意外,让保险公司赔付,就有些不太公平。

总而言之,在国内买的一般意外险产品能不能保障国外发生的意外,没什么标准答案,等真正遇到了再去跟保险公司纠缠吧。

03

我们即使假定在国内买的一般意外险产品能够保障国外发生的意外,我还是建议你出国旅游前买一份境外旅游险。

理由很简单,我们买的这些一般意外险产品,保障国外风险很不充分。

我不知道大家的担忧有那些,我出国旅游,最担心这几点:

1)在旅游期间突发疾病或意外受伤,需要住院治疗,潜在的医疗费用问题。

因旅游国家不同,医疗费用问题可大可小,如果你去的国家医疗费用超级贵(没有保险),那可就惨了。

国内买的意外险显然不能保障国外医疗费用,因为它对意外医疗就诊医院的限定是很明确的,通常都是限中华人民共和国境内(不含港、澳、台),经中华人民共和国卫生部门评审确定的二级或二级以上的医院。

2)旅游期间不小心闯了祸,潜在的赔偿风险。

这个大家应该也能理解。

比如,国外旅游期间不小心造成别人财产损失或人身伤亡,需要我们赔偿的。

在国外,我们人生地不熟的,别人趁机讹你一笔,就很惨了。

3)旅游期间意外身故/伤残。

相比较于上面两个风险,这一风险我还相对不担心些,所以我把它放在第三位。

---

买一份境外旅游险,就能解决我们上述担忧。

或者,换句话说,只有能解决我们上述担忧的境外旅游险,才能算是一款合格的产品。

04

境外旅游险有什么好的产品可以选择呢?

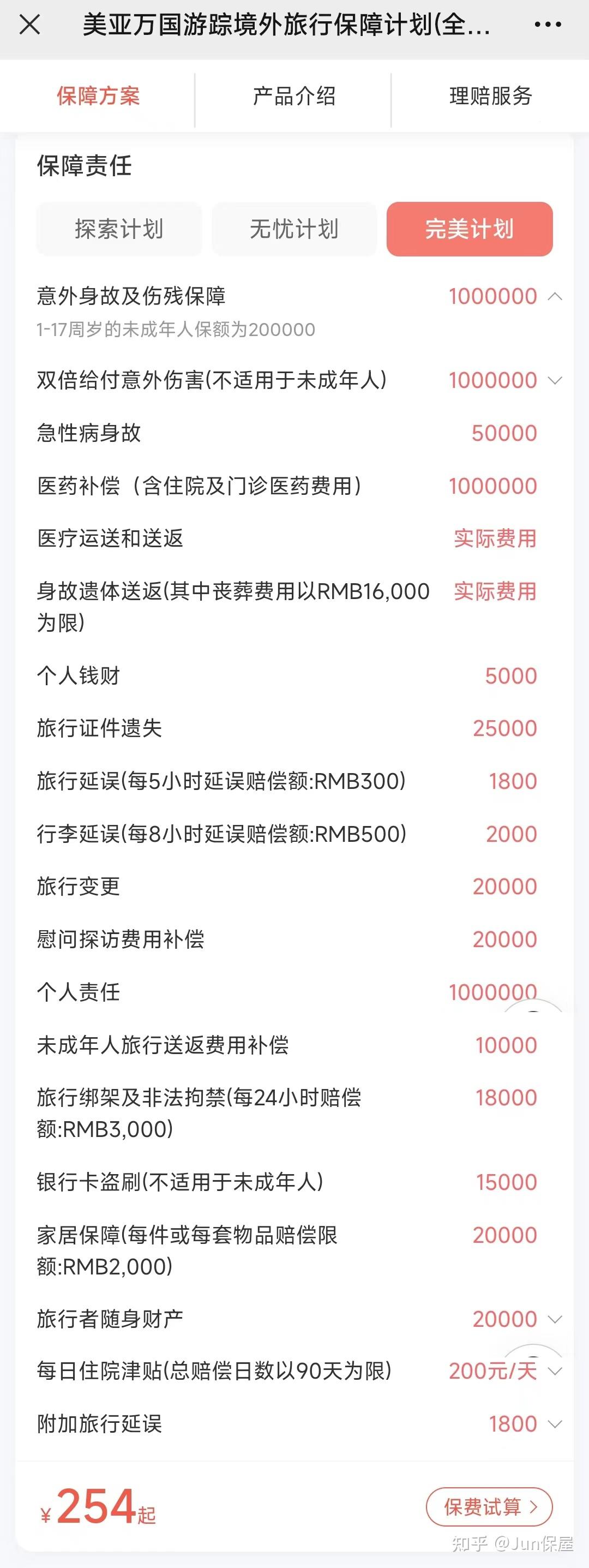

有一款非常经典的产品——美亚万国游踪境外旅游保障计划(全球版)。

我三五年前出国旅游就买的这款产品,刚搜了一下,它目前还在销售中,保障依旧非常具有竞争力。

这款产品有三个保障计划可以选择,我比较推荐买它的完美计划,因为保额够高。

它提供的保障非常非常多,最核心的有这几点:

1)100万医药补偿。

能够保障在境外因意外或疾病导致的门诊及住院合理医疗费用。

2)100万个人责任。

在境外因个人一般过失导致他人死亡、伤残或财产损失,它可以帮我们赔偿。

3)100万意外身故伤残保障,特殊情况加倍赔付。

一般意外最高是100万保额,如果是乘坐公共交通工具时发生意外,可以双倍赔付。

其他还有医疗运送及遗体送返,个人财产及旅行延误等相关保障。

---

需要特别注意的是,下面这几个国家它不保障:古巴、伊朗、叙利亚、苏丹、朝鲜、克里米亚。

另外对部分高风险运动它也是不保障的。

还有就是必须要出发前在国内购买,不能到了国外再购买。

保障期间可以根据你的旅游计划在1-7天至182天选择,保费因保障时长不同而不同,100万版本最低270元。

05

总而言之,出国旅游的话,我还是很建议大家配置一份旅游险,保障上来说真有必要,并且既然都出国旅游,几百块钱的旅游险就没必要省了,买一份旅游险能让我们旅游更安心。

了解美亚万国游踪境外旅游保障计划(全球版)更多详情及购买,请到微信公众号。

推荐阅读:

这是目前最推荐的保险产品清单(4月更新)

微信公众号:Jun保屋。

关注Jun保屋,教你买保险

|