自8月以来

中植系兑付风波不断

①多家上市公司

持有的中融信托产品逾期

②消费者关注

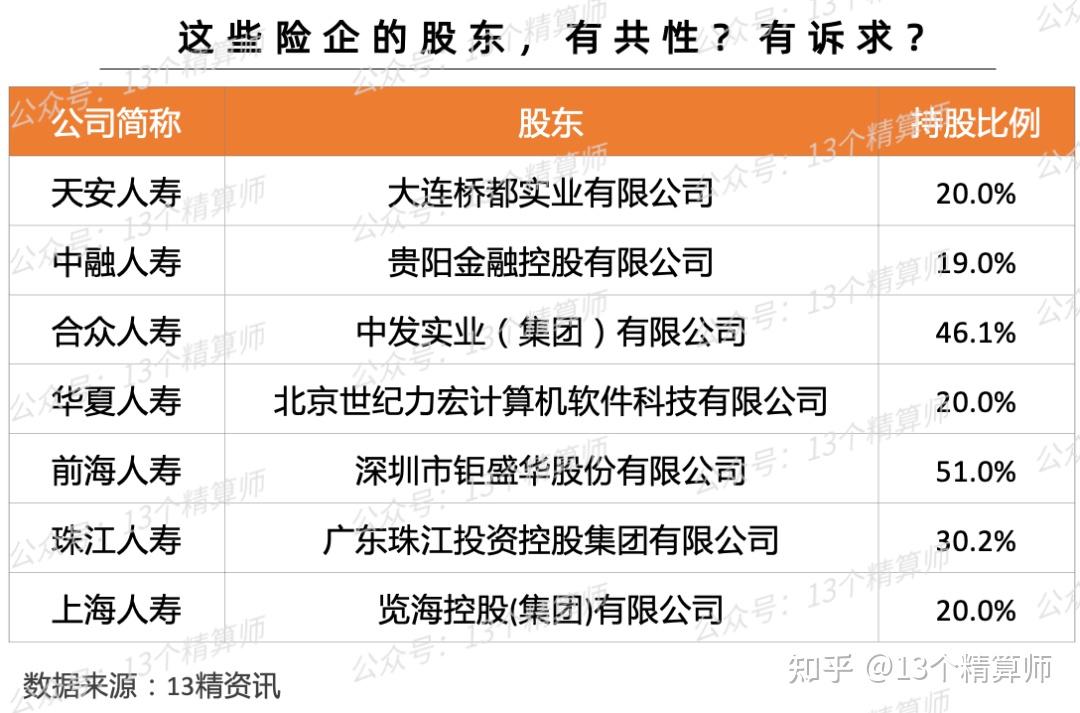

中植系持股的险企情况

③横琴人寿发声明

中植无控制影响,无存量关联交易

相比投资端踩雷

“大股东、关联交易”更需关注

1

“中植系”兑付风波

其持股的两家险企,受关注...

。。

1. “中植系”兑付风波:从财富管理公司-中融信托!

最近一段时间,备受金融圈关注的消息,莫过于中植系和中融信托的兑付风波。

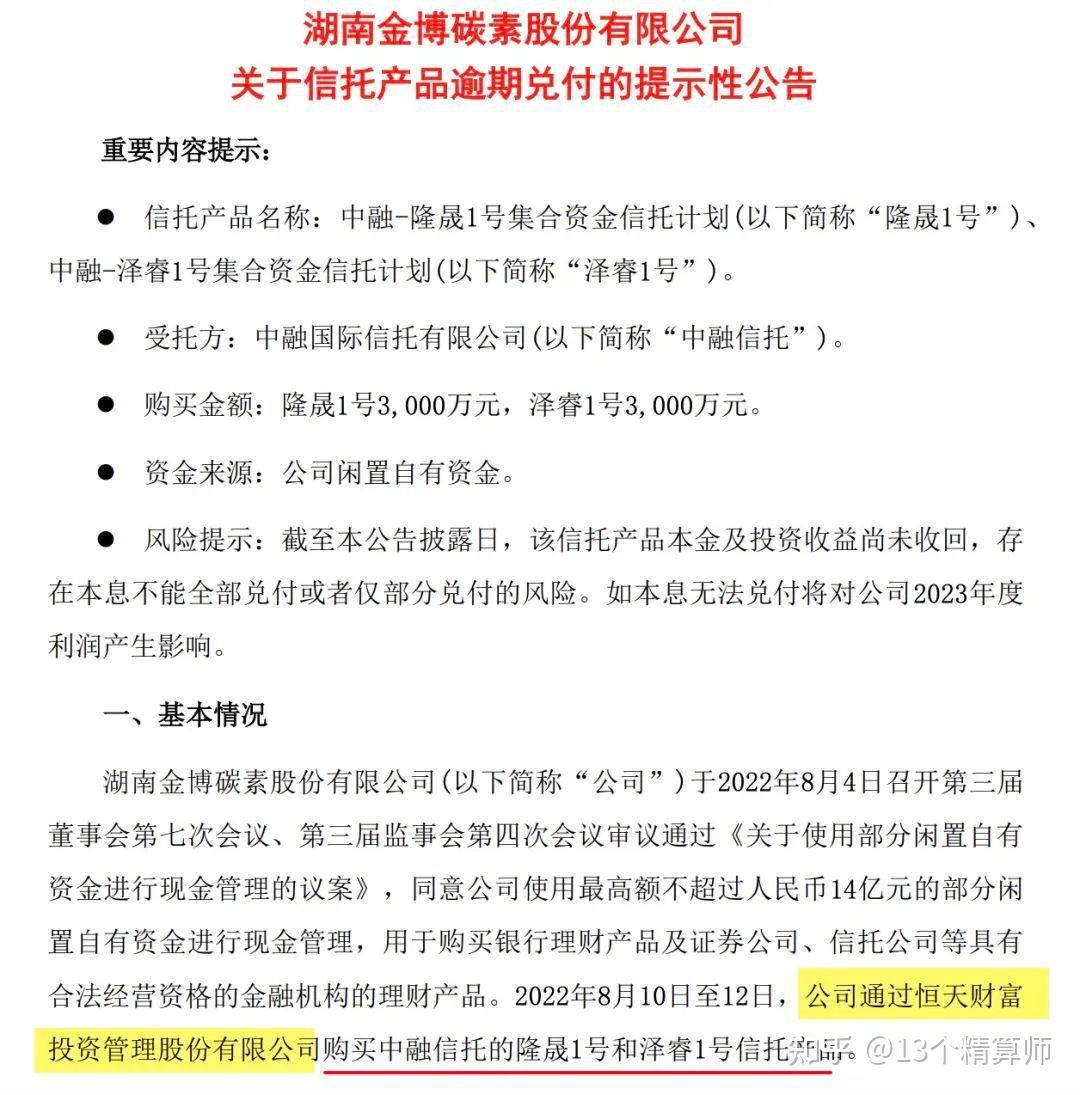

自8月以来,已经有多家上市公司表示,其持有的部分信托出现逾期,背后都与中融信托有关。

从这家上市公司的公告,可以看到公司是通过恒天财富资产管理公司,购买的两个中融信托的产品,合计6千万。

这两个产品的预期年化投资收益率,分别为7%和7.2%,截至公告披露日,本金和投资收益尚未收回。

其实,在此之前,中植系的财富管理公司,已经被爆产品出现逾期,同时,中植系的债权类产品募资和兑付也被暂停。

。。

2. 中植集团:战略参股横琴人寿和恒邦财产!

近几年,中植系凭借其庞大的财富顾问团队,管理的资产规模较大。

据一位财富顾问的透露,恒天财富有15万名高净值客户,投资金额高达2300亿,可见这一逾期兑付事件的影响,较为广泛。

而这也引发了,大众对中植系投资的其他公司业绩的担忧。

目前,中植在保险业的布局,有两家公司分别是恒邦财产和横琴人寿,持股比例均不足20%。

按照保险公司股权管理办法,中植是这两家公司的战略类股东。

不过,需要注意的是,中植在两家公司持有的股份,均存在质押或冻结的情况。

近期,受利率接连下调,理财产品全面进入净值化时代等影响,保险产品凭借长期锁定利率的特点,成为不少人投资的首选。

因此,中植系的问题一出,大家也担心会对其持股的两家险企造成影响。

2

横琴人寿发说明

中植不具控制影响,提出转让股份

。。

1. 横琴人寿:说明与中植系关系,无存量关联交易!

其实,这个问题大家也不必太过担心,这一点,透过横琴人寿的说明,能够了解的更清楚。

据悉,横琴人寿近日向其部分合作方,发出《关于横琴人寿与中植集团有关情况的说明》。

在这份说明中,有三点需要关注!

一是,中植集团对横琴人寿,不具有控制或共同控制影响。

二是,公司成立以来,曾投资过4只中融信托管理的产品,累计金额为7.9亿。

但是,这些产品都是基于市场化原则投资,而且,已经于2021年底前全部结束,并收回本息。

三是,公司与中植集团,及其关联方无任何存量关联交易。

而且,按照全面穿透到底的原则,公司成立以来从未以任何形式,直接或间接将资金投向中植集团及/或其关联方的资产。

基于这三点说明,无论后续中植系的兑付如何进展,对公司的投资方面,不会有太大影响。

。。

2. 股权占比不足三分之一,不会有较大影响!

至于,中植集团持有的公司股权,也不必担心。

一方面,是早在2022年5月23日,中植集团已经向公司发函,表示基于自身经营考虑,拟出让其持有的横琴人寿全部股权。

另一方面,由于其持有的公司股权,占比不足三分之一,即使后续股权转让,也不会对公司经营带来太大影响。

此外,可能有的人关注到横琴人寿,继2022年亏损1.6亿后,2023年上半年又亏损1.45亿。

从截至2023年3月末的数据看,其发生违约的两个投资产品,本金余额为19.5亿。

不过,这两个分别是国通信托和华夏幸福系列的金融产品,公司已经相应计提减值损失。

3

相比投资端踩雷

“大股东、关联交易”更需关注

。。

1. 平安踩雷华夏幸福,也未造成太大影响!

其实,保险公司作为资产和负债双轮驱动的典型代表,因为投资市场波动踩雷,导致亏损并不是个小概率事件。

比如,此前相继踩雷方正和华夏幸福的平安。

不过,需要注意的是,这个投资端踩雷的风险有多大。

还是以平安为例,虽然此前华夏幸福一事的风险敞口高达540亿,但是,这笔投资在公司8万亿的组合投资中还是很小的一部分。

而且,“敞口540亿,并不代表损失就有540亿”,所以,固然投资下滑会导致利润下降,但还未影响公司正常经营。

详见《平安为华夏幸福,计提减值182亿!计提后,净利润同比仍增长!》

因此,投资端踩雷对于险企的经营影响只是表象,至于,那些极端风险情况发生的背后,往往都伴随着“一定程度上的违规行为”。

2. 中融人寿:高额亏损背后,或与关联交易有关...

比如,中融人寿,因为连续高额亏损,已经“资不抵债”,之前我们已经写过。

详见《又一例!资不抵债,亏了又亏的中融人寿,母公司中天金融巨亏超百亿,面临退市风险!透露子公司投资收益低,恐不能覆盖成本...》。

但是,近期有媒体报道,监管已经向中融人寿下发行政处罚决定书。

其中,指出中融人寿存在与合众人寿,通过“互投”的方式,逃避关联交易审查问题。

以及,利用投资谋取不当利益,违规将信托作为通道,开展资金运用等“七宗罪”。

3. 大股东的诉求,关联交易...

看到这儿,大家不难发现,无论是此前被接管的公司,还是,现在已经不披露报告的中融人寿、珠江人寿、前海人寿等。

关联交易和大股东,都是关键词,与这些公司的发展密不可分...

其实,这些公司大股东的背后,可能也有共同的诉求!

这一点,从多家公司都与房地产业,有着很深的关系也能看出来。

而这一切背后,此前,原银保监会主席郭主席,也曾在国新办上回答记者提问时表示,“房地产的问题应该说现在金融化、泡沫化倾向还比较强。”

THE END. 风险时刻在变化,透过现象看本质...

其实,近期大家对保险公司的关注度提高,从侧面看,也与大家的“避险”情绪高涨,和对“刚兑”的重视程度有关!

这也是近期保险产品热销的核心...

但是,谁又能预言十年后,甚至几十年后的风险呢?就像没有人能预料明天和意外谁先到一样...

当然,很多事情回头去看,往往也是有迹可循的,只是,要透过现象看本质...

从消费者的角度看,购买一个长期限的保险产品,还是要在了解自己需求,基于自身风险偏好基础上,理性选择。 |