说起花呗,我已经好久没有用了,但是对花呗的印象还是挺深刻的。

当时开通花呗的原因真的很纯粹,不是为了分期,单纯是为了想要知道自己的额度有多少。

额度越高,代表着消费能力越高,通过和朋友攀比额度也可以收割一波成就感,满足下虚荣心。

过了几年后,早就没有人拿它当作是攀比的手段了。

说实话,花呗有时候还是非常方便的。

比如说本月的费用下月还,并且免息,但对我来说好处也就只有这个了。

实际上我对花呗的好感已经降低为零。(虽然花呗可能也看不起我)

与其说是对花呗没有了好感,不如说是对花呗通过各种手段让用户超前消费的行为感到厌恶。

尽管这样,依然挺多人前仆后继,无怨无悔地透支着自己的不该透支的额度。

根据数据显示:2019年支付宝中国用户已经超过9亿,就差一点零头就到达10亿。在这些用户中,大约有3亿用户开通了花呗。

相当于有将近四分之一的中国人使用了花呗。

根据另一份数据显示,在这3亿使用花呗的用户里,90后用户占总用户的40%,也就是大概有1.2亿的90后正在使用花呗。

据不完全统计,中国的90后人数达到了1.8亿;

90后人数1.8亿90后使用花呗人数1.2亿

不用去算比例,也知道90后使用花呗的群体占比有多大。

2016年起,花呗逐渐流行。像之前说的,对于我们学生来说,开花呗根本不是为了消费,只是为了查看自己有多少的消费额度。

“你到底值多少钱呢?快打开花呗来看看。”

当年攀比的方式就这么粗犷。

当然现在回想起来,让花呗表明自己值不值钱未免也太草率了。

不过正因为这种心理具有病毒式的扩散作用,乐此不疲地怂恿身边更多人开通花呗,已经成了当时的一大乐趣。

你现在可以回想一下当初让你开花呗的动机是什么,又是什么让你使用上了花呗。

所以如果稍微去剖析一下花呗的各种设置,会发现超前消费或许并不全是自己的责任。

一、花呗开通流程

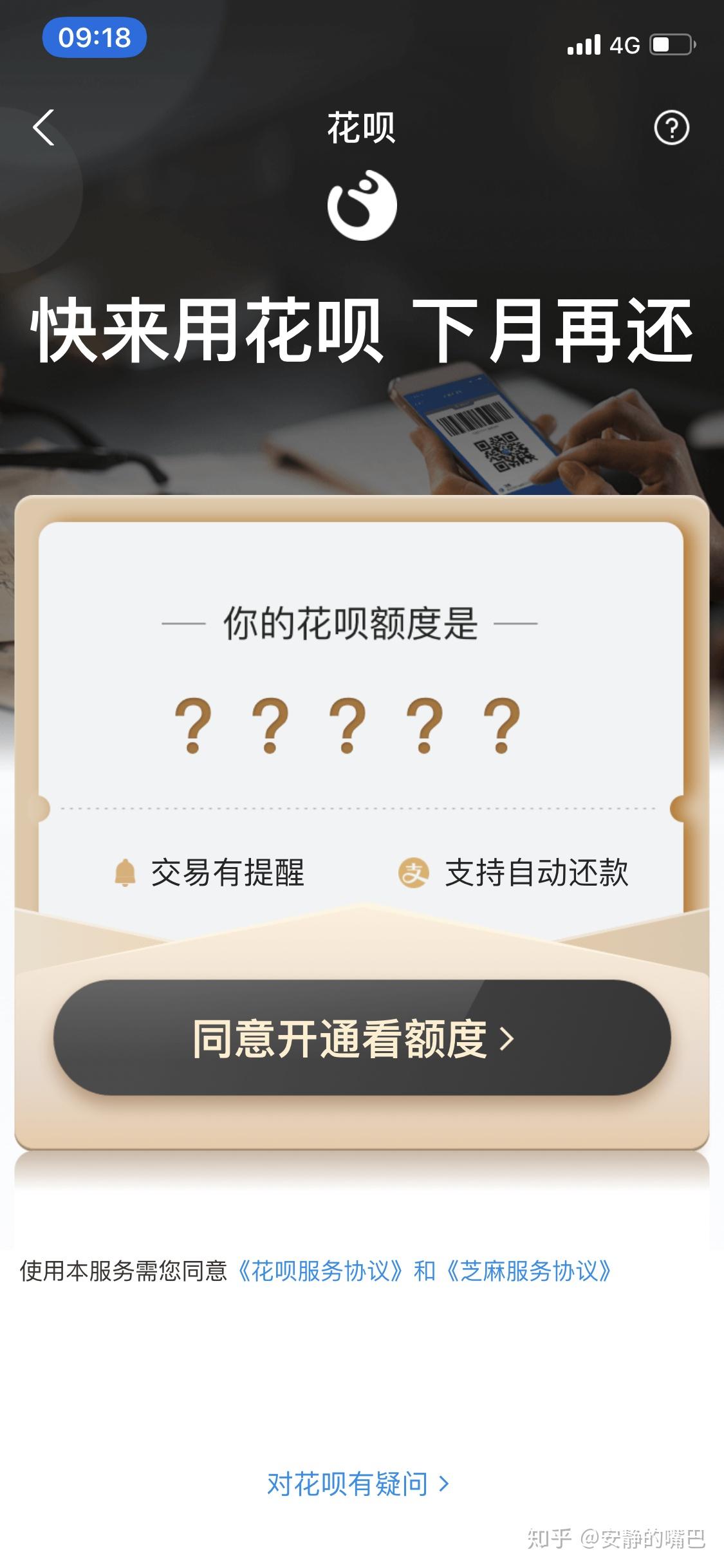

假设你现在并没有开通花呗,进入了开通花呗的页面后,会是什么样的。

就是上面这样,似乎这就是一张很普通的页面图,有什么特殊的吗?

还是蛮特殊的。

这一开通页面,可以说每一个地方,每一行文字,都是在引导你开通花呗。让用户“看额度”,而不是让用户“开花呗”;

虽然两个本质上都是让你去开通,但是从一定程度上都绕开了“强推”,避免生硬地指使用户开花呗,用户从心理上更加容易接受。

点击了按钮后,花呗就算开通了。

开通花呗只需要一步,那关闭花呗呢?

这个倒是可以来数一下。

二、关闭花呗流程

要关闭花呗,首先得进入花呗。

在这个页面是看不到任何有关于“关闭花呗”的信息。

但是根据正常人的习惯,一般退出按钮都在个人中心页面,点击“我的”就可能出现。

此时依然看不到有关于“关闭花呗”的任何信息,呈现出来的全部都是关于花呗的权益,这在一定程度上增加了关闭花呗的门槛。

可以点击最底下的“其他”试试看。

这时才跳出了“关闭花呗”的按钮,那就接着点击它。

到这一步已经走了3步,看一下还剩下多少步。

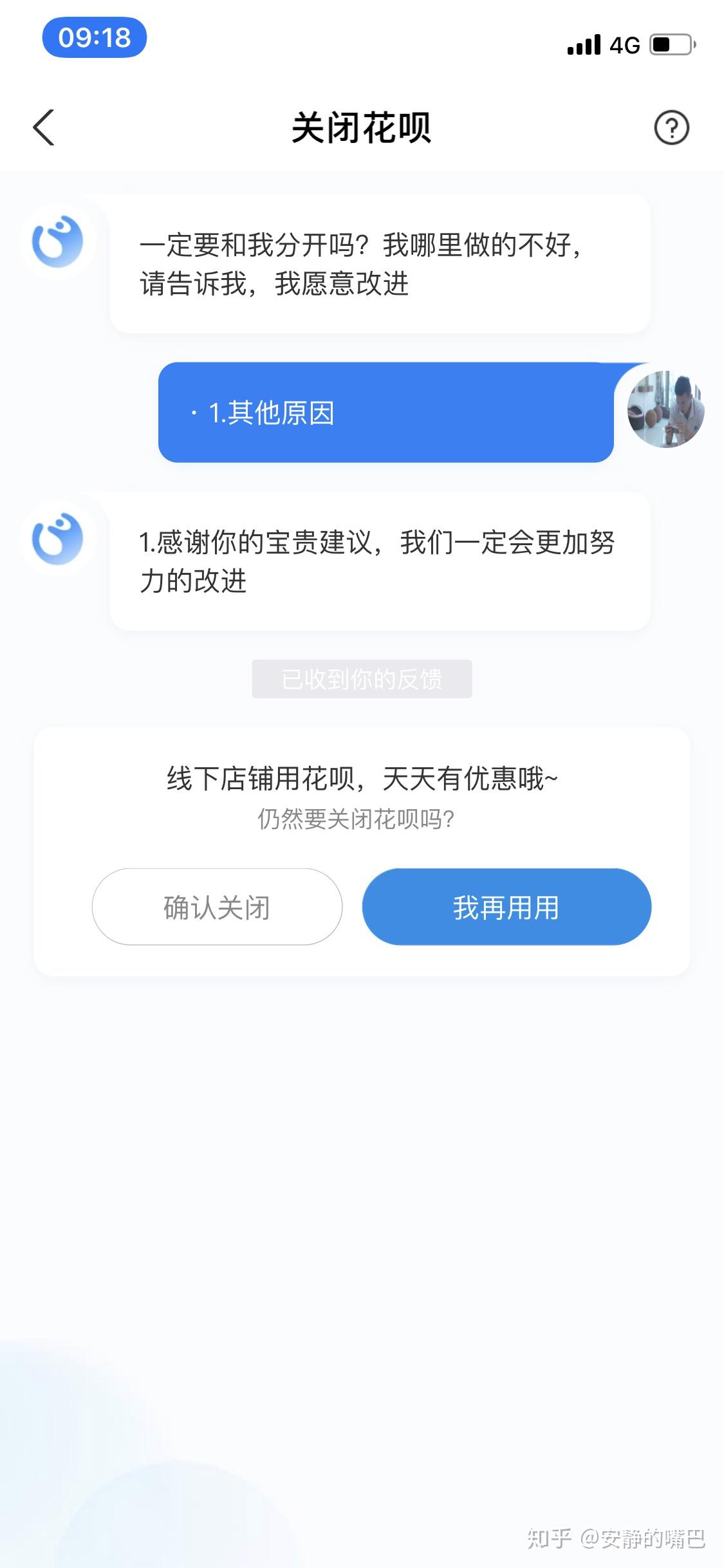

到了这一步,应该是要和花呗说拜拜了,但花呗决定还是要做一波挽留,不过既然咱去意已决就继续吧。

我差点就关闭失败了,不是因为上面的挽留打动了我,而是“我再用用”这个按钮加深了颜色,让我习惯性地点击它。

点击“我还想关”后,应该是直接把花呗给关了。

看来还是要再走一步,不过能走到这一步,基本上都是流失用户。

不管它说什么,这下子就真的留不住我了,可以直接点击“我还想关”。

我去,居然还没有关闭,那我直接再一次点击“确认关闭”。

接下来确定没有下一个挽留页面出现,才算是真正地关闭了花呗。

可以很明确的是,开通花呗只需要一步,关闭花呗却需要六步。

你不能不佩服这些运营人员的毅力,想尽办法去挽留你,但对我个人来说,步骤太多反而进一步加深了我对花呗的抵触。

以上还只是开关花呗的繁琐步骤,毕竟关闭花呗的人只是少数,运营人员只会将更多的精力花费在使用用户上。

那用户在什么情况下会使用到花呗?

对很多人来说,无疑是淘宝天猫等电商平台了。

三、淘宝怎么设置花呗

如下图所示。

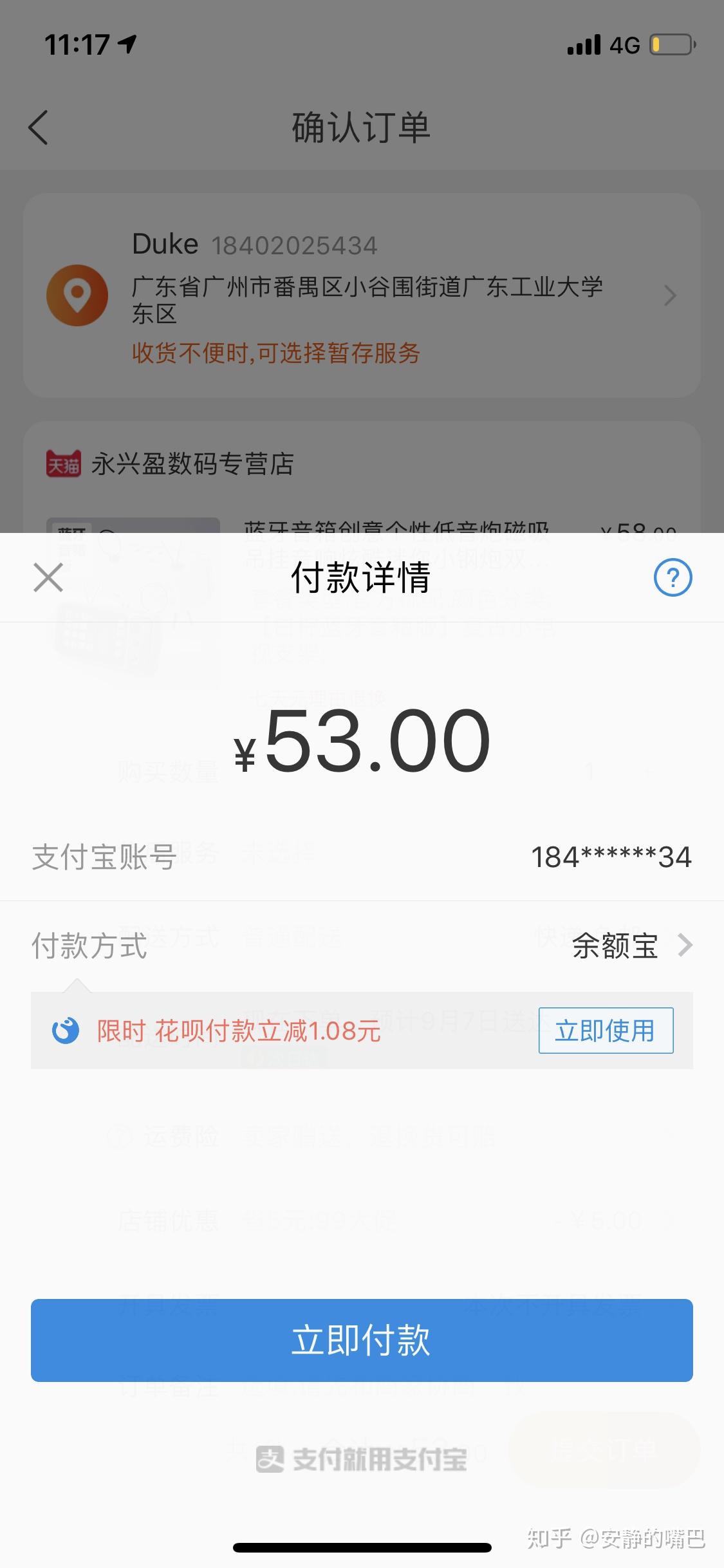

只要你开通了花呗,进入淘宝下单,淘宝会将花呗的选项优先显示出来,并承诺给你一定的减免优惠。

如果你没有开通花呗呢?看下图。

淘宝依然会提醒你,通过一定的优惠吸引,并且提供了“立即使用”按钮,促使你开通花呗。

点击“立即使用”后,就如下图所示。

可以看到,价格降低,出现字样“立即开通”。

你不用去支付宝里开通花呗,淘宝直接在这里给你搞定,这样避免了产生过多的繁琐步骤,降低了开通门槛。

这种情况不仅仅出现在淘宝、天猫、咸鱼等阿里旗下的购物电商,也出现在京东、美团等平台。

花呗的“本月花下月还”功能在很大程度上促进了消费者的购买欲望。

但还不够,依然不能够很明显地让用户尽快决策。

那么花呗的“分期付款”功能就显现出来了,它像推土机,直接撞开了用户的门槛,打消了顾虑。根据官方统计,80后、90后约占了淘宝用户总数量的80%。

不到半个月的时间里,天猫和淘宝上接入花呗的商户数量已经达到150万。

很多用户在购物时,就差临门一脚,交易就完成了。

可是面对高客单价的大宗物件时,用户的犹豫度会直线增长,犹豫到最后的结果就是关闭支付。商户接入了花呗分期后,相当于直接打开了这个水龙头。

你不是不够钱吗,现在你不用全款支付了,只需要每月付那么一点钱,就可以把这东西带走了。

很多不同行业的运营不停地在用户上思考各种策略,讨好用户,养着用户,就为了最后那转化率能够上升。

能够提高5%-10%的转化率就非常好了,根据百度百科提供的资料,花呗这家伙直接开挂,将商户们的交易转化率提升了40%。

这个数据真的太恐怖了。

当你开通了花呗后,随之而来的分期付款功能,以及“先消费,后付款”功能,无一没有在刺激着你的心弦。

因此很多人开通花呗的直接原因有以下两点:1.好奇心驱使,想看自己的额度是多少;

2.淘宝等电商会对你做引导动作,引导你开通花呗;

可是有时候不得不思考一个问题,需要人们用花呗购买的东西,真的是他们的需求吗?

四、花呗的利息的计算

在回答这个问题之前,先把花呗的盈利模式讲明白。

2017年蚂蚁金服的利润就已经超过了8家上市银行,其中不能忽略花呗的贡献。

你能用花呗购买东西,在下个月换钱,并且这段时间不收取利息,甚至会时不时送你几张几块钱的优惠券。

但是问题来了,感觉花呗好像只出不进,那怎么挣钱的?根据官方的数据,花呗分期付款需要手续费如下:分3期要总金额的2.3%

分6期要总金额的4.5%

分12期要总金额的7.5%

如果用1200元分12期买一个手机,按照花呗的算法,每一期的手续费是:每一期需要还的钱:每一期需要还107.5元,十二期就是1290元。

好像利率挺低的,虽然多花了90元,但毕竟让你提前使用到手机,解了你的燃眉之急,这90元就当是还人家一个人情。

如果在你的购物生涯,你只用了这一次花呗分期付款,那90元的确不算多,毕竟提前使用到心爱的产品,那种感觉是无可比拟的。

但对于大多数人来说,这仅仅只是他众多分期付款的其中一次。当他第一次体验到分期的愉快后,这种毒瘾般的感觉,就很难停下来了,后期需要偿还的钱,或许远超于他本身的偿还能力。

你以为讲到这里就结束了吗?

当然没有,如果你真觉得花呗的分期费率很低,那被当韭菜也不冤枉。

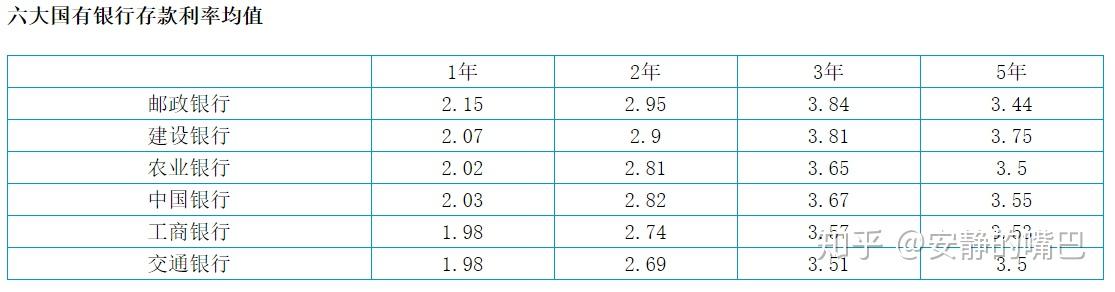

在这里简单介绍一下2020年六大国有银行发布的最新存款利率数据:

邮政银行,一年2.15%

建设银行,一年2.07%

农业银行,一年2.02%

中国银行,一年2.03%

工商银行,一年1.98%

交通银行,一年1.98%

为什么要扯到银行年利率?接下来你就会明显地看到花呗真实的费率有多么高。

为了让数据看起来更加明显,咱们把1200元提升到12000元。

首先还是用花呗,分12期,花12000元买一台游戏笔记本。

替换成12000元后,每一期需要花费1075元,12期后需要花费12900元。

也就意味着,你买了一台12000元的游戏笔记本,你还需要另外付给花呗900元。

然后你会发现,12000*7.5%=900元。

这好像没什么不妥,花呗也说了十二期的利率是7.5%,因此你买一台12000元的电脑,两者相乘后得出来的900元的确是花呗的利息。

但实际上真实的利率不是这样子的。

当你使用花呗的时候,出现的是以下这种情况:第1个月还款,实际上你只欠11000本金;

第2个月还款,实际上你只欠10000本金;

……

到了最后一个月,你实际只欠1000元;

第二月偿还的利息要按第二个月的本金去计算;

第三月偿还的利息要按第三个月的本金去计算;

本金逐渐减少,利息也会逐渐减少。

但是在花呗这里,你每个月却需要按照12000元的本金去计算你的利息,也就是1075元:12000*7.5% / 12 = 75元

(前面花呗有提供公式)

75+12000/12 = 1075元

(每期利息+每期本金=每期还款费用)

那实际的年利率需要用另一种公式去计算,直接小程序搜索【内部收益率】。

计算结果就是,花呗的年利率并不是它显示的7.5%,而是13.57%。

13.57%很大吗?你需要参照对比才知道。

上面我们提到了银行额度年利率,才2%。

按道理来说,如果你把12000元放在银行里,银行会将这笔钱拿去做各种资本运作,如果在这一年里你不取钱,一年后给你240元利息当作回报。

如果你在这一年里取出来了一些钱,本金就减少了,这12000元不是全部被银行占有了,那么在一年后它给你的回报也肯定少于240元。

但是花呗把钱给你,管你每一个月有没有减少本金,照样用12000元来算利息,所以最终显示出来的年利率,经过各种计算,就是13.47%。

一个是13.57%,一个是2%,花呗的年利率高不高,你自己心里也有数了。

不管是阿里的花呗,还是京东的白条,本质上都这样。

用花呗买东西后,至于是否觉得这亏了,完全看个人角度了。

我也不知道身边有多少人正在超前消费,但是人数一定不少。

超前消费在我看来是其实是一个中性词,那么它合理吗?

我想说存在即合理。即使有很多人对超前消费褒贬不一,也不能否认适当的超前消费对于经济的刺激是有帮助的。

适当的超前消费有以下这几点好处:缓和了“房价高而买不到房子”的情况;

带动了相关的小额金额贷款机构的发展;

对政府倡导的内循环经济有良好的促进效果;

当然也会相应地促使自己更加努力地提高工作能力;

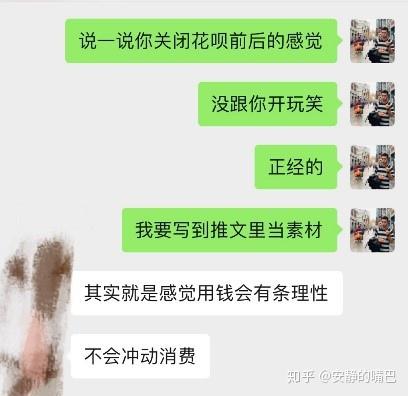

我有一朋友很早的时候就开始使用花呗了,在他看来,本月花下月还,是很正常的事情。

和大多数人一样,一开始还可以在自己能够承受的范围之内进行适当的超前消费,毕竟人总有喜欢的东西,适当地满足自己并没有什么不好。

但是我曾经告诉他,花呗这东西,能不用就不用,因为对于大部分人来说,很容易变成过度消费。

他理直气壮地告诉我说没事,心里花了多少自己心里有数。过了一段时间,他来跟我借钱,问我能否借给他一两千救急。

最后我借了钱给他,好在他过阵子把钱补上后,也把花呗关了。

后来他跟我说,看到喜欢的东西真的有重新开花呗的冲动。

但一想到以前每天醒来,就要面临那种欠着花呗苦不堪言的日子后,便毫不犹豫地关闭支付。

我不否认有人意志力很强大,能够控制住消费欲望,利用花呗30天的免息期来薅点羊毛,就算是不降低现额也能够正常使用花呗。

但依然有很多90后靠着明日的钱来还今日的款。

写到这里想起前段时间令人有些心酸的新闻报道,可能和花呗无关,但和超前消费有一些联系。

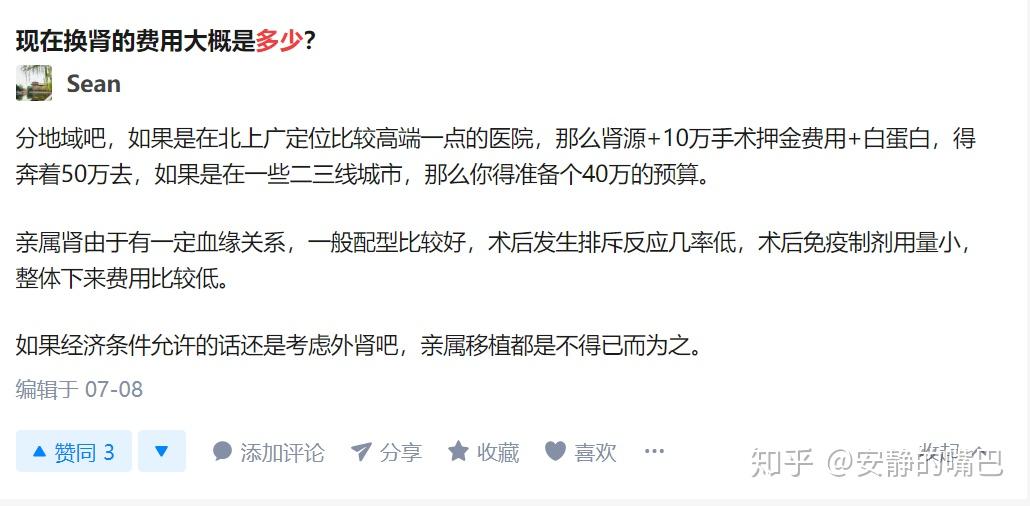

2011年有一个小伙为了买到新出的iPhone4,将自己的一颗肾卖给了黑中介。

根据知乎网友提供的信息,一颗肾起码得准备40w的预算。

(真实性有待求证)

要知道现在全中国有多少病患者正等着健康的肾源。

而那小伙为了追逐潮流,仅用了2w元的价格卖掉了一颗肾。

虽然后来卖肾团队被打掉,涉案医生坐牢,这家人也获赔147万元,但小伙之后似乎只能躺在床上,几乎是废了。

据这个例子可能有些沉重,但正好可以回答那个问题:你透支自己余额去购买的东西,真的是你的需求吗?

是不是你的需求我不知道。

但如果有一天你真的在考虑,是否要超前消费某高客单价产品时,你或许需要问自己几个问题:1.你是否真的需要这个产品?

2.有这个产品,你的生活会因此得到什么改变?

3.没有这个产品,你的生活又会损失掉什么?

4.你是否有能力保证在不降低已有的生活质量下,购买此产品?

先放进购物车里一个晚上,第二天早上醒来后再做决定。

我想到时候,你心里多多少少也有有数了。

<hr/>公众号【聆听英说】

我希望把你平时忽略的信息,用通俗的言语说给你听。 |