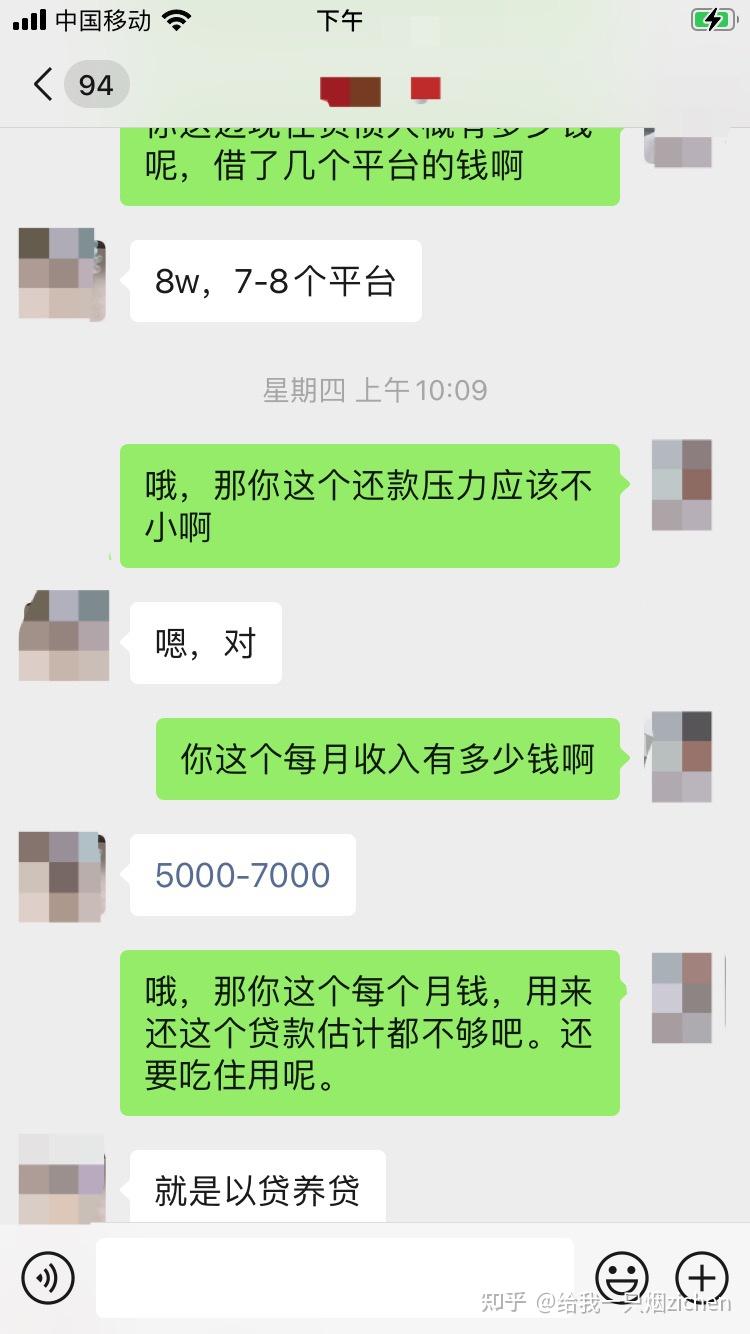

完全不存在说是征信废了这种情况。

发现很多年轻人就是网贷借多了,然后就以为自己的征信变得非常糟糕,没救了那种,其实完全不存在的,鉴于已经回答过很多类似的问题,我会在这篇回答中仔细就题主的征信进行分析,论证我的观点。

首先,我们要知道的是,征信中可以看出来非常多信息,包括这个人的年龄、工作情况、消费行为习惯等等,即使是简版征信,当然简版征信能看出来的信息量确实要少很多,不过也够了。

题主18年拿到国家开发银行的助学贷款,说明题主很可能18年开始上大学,四川人,18年的时候大概18岁,19年办了招商银行的信用卡,这个信用卡是招商银行针对大学生发放的,没有额度,可以刷卡,等毕业走向工作岗位再评估会给到额度,但是看题主是没机会拿到了。

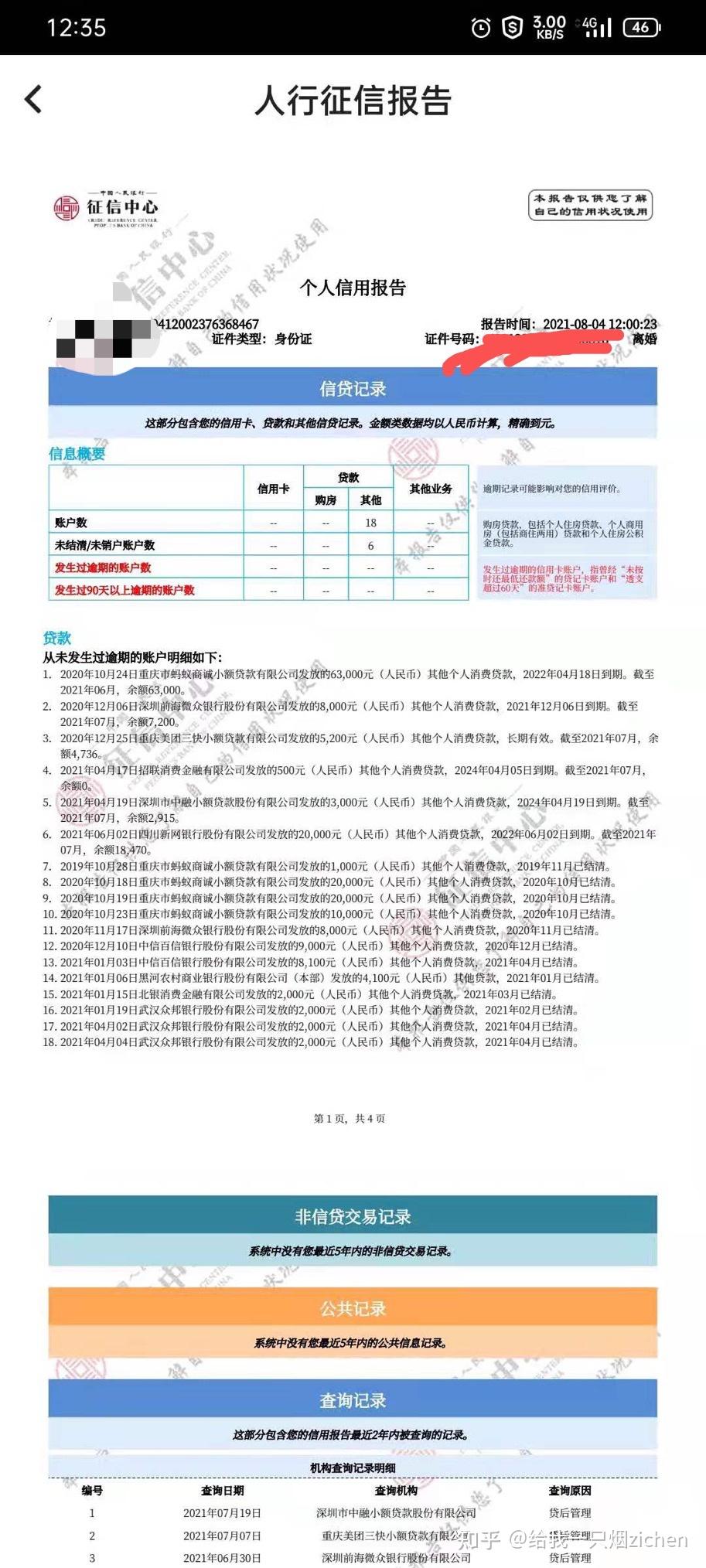

除了两笔助学贷款外,一共还有6笔网贷,总授信20790元,剩余应还7136元。

一个逾期账户,一年期的贷款总共要还12期有7次逾期,但是没有超过90天没还,我们可以大胆猜测这7次逾期都是晚还了几天而已,账户是在2020年8月结清,征信还款记录保留5年,事实上这个逾期情况,有一到两年就没太大影响了,也就是说21年-22年逾期基本就影响不大。

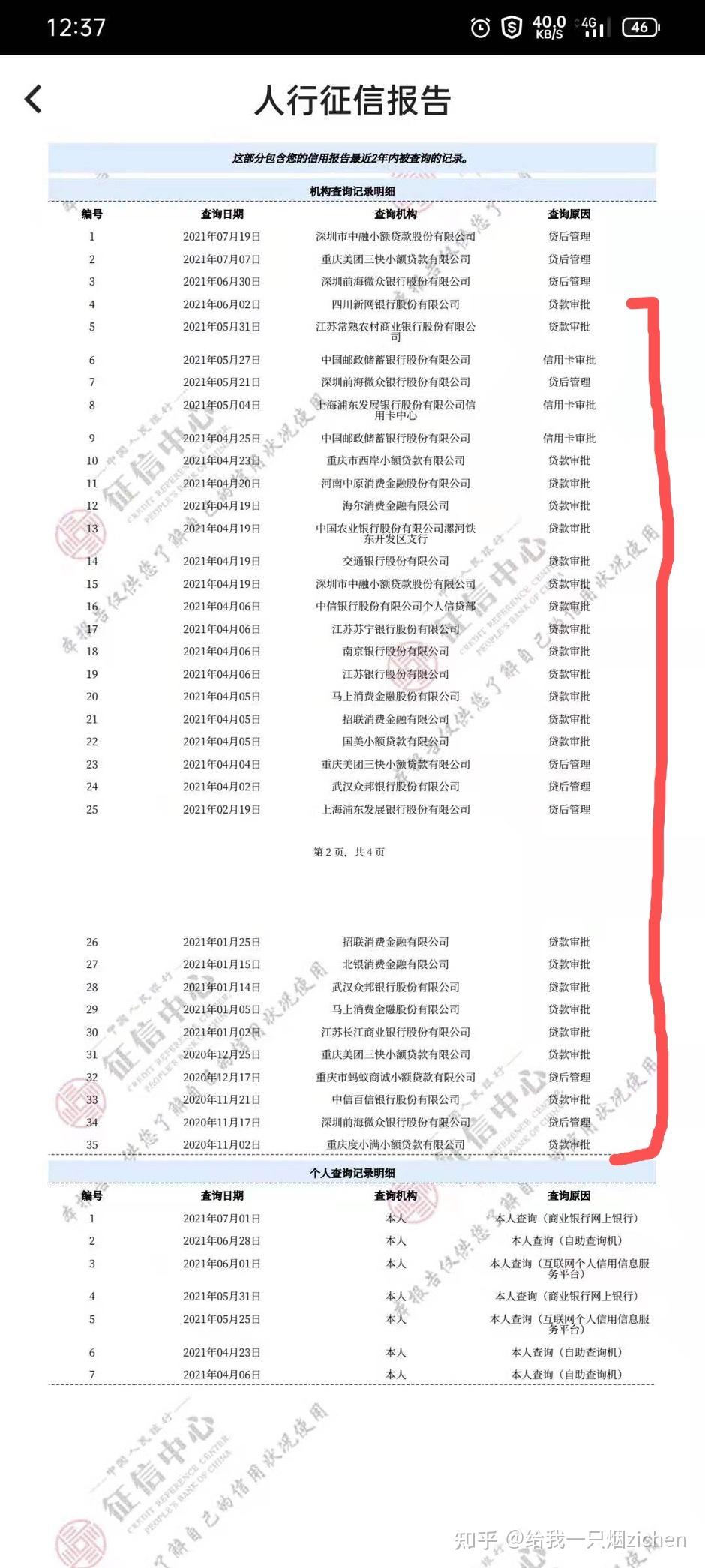

查询超级多,多到我懒得看,查询记录保留两年,从现在开始不要再查了,随时间覆盖掉就好了。

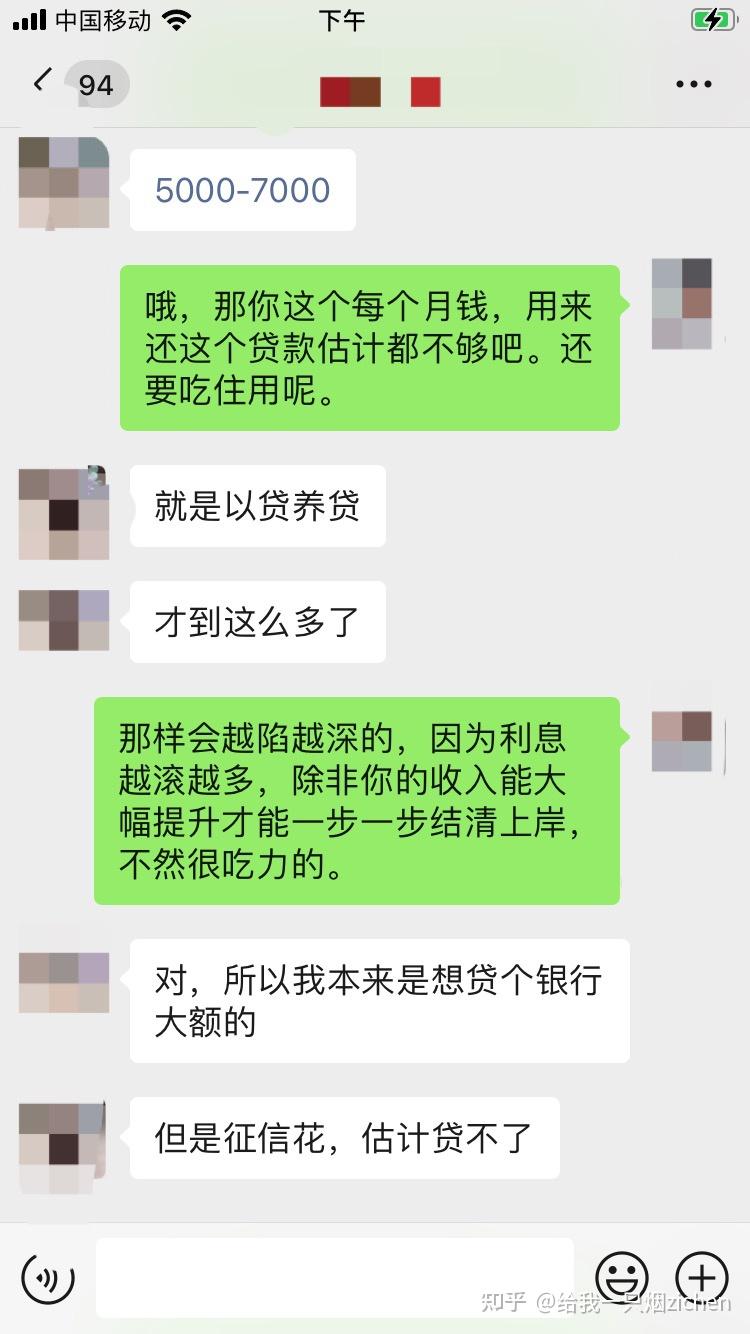

所以,现在的情况是,在2021年5月份这个节点,题主大概率还是在校大四学生,除非要进的是类似银行、公务员这种需要严格背调的单位有可能查征信外,其他方面大概率还用不到征信来做房贷车贷,都做这么多网贷了,信用贷款和信用卡也不要去想了。其实真实负债也就7千块钱,马上就要工作了,7千块钱对于一个马上毕业的大学生真的很难解决么?把时间线拉长,有个一年多,至多两年征信就不会有任何问题,也就差一点就完美的水平,完全没必要杞人忧天。

至于我看到很多答案讲征信已经花了,差一点就黑了的水平,我也就只能呵呵了。完全是为了做业务来回答问题,难不成还想让这样一个在校大学生来做贷款不成,7000网贷结清,有个一两年时间,征信不就焕然一新了么,就不要再给人家制造恐慌了嘛。

OK,接下来我会解析下我拿到一份征信会怎么去看

一份简版征信总共可以分为四个部分:

总览

信用卡

贷款

查询。

第一、总览,也就是图片中信息概要的位置

从这个图中我们可以清楚的看到,题主一共有两张信用卡,且都在正常使用,贷款一共有18笔,共有8笔未结清,其中有一笔发生过逾期。

第二、信用卡

从这张图中我们可以看到题主于2019年8月7号成功申请到一张招行授信额度为零的信用卡,人民币账户和美元账户共享额度,事实上就是一张,额度为什么为零我前面分析过了。

第三、贷款

贷款分为三个部分:

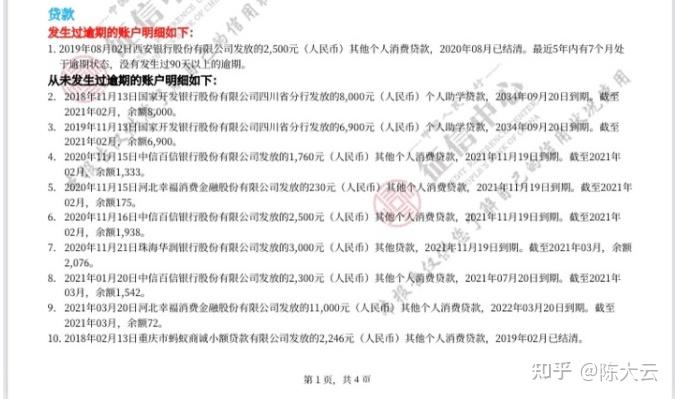

第一是有过逾期的账户,这里可以看到是2019年8月2号,西安银行发放的2500元,一年期等额本息,在2020年8月份已经结清,5年内7次逾期,没有超过90天以上。

第二是没有过逾期的账户,统计下来有:

国开行发放的两笔个人助学贷款,金额分别为8000、6900元;

中信百信银行发放的三笔网贷,授信金额分别为1760、2500、2300元;

河北幸福消金发放的两笔网贷,授信金额分别为230、11000元;

珠海华润银行发放的一笔网贷,授信金额为3000元。

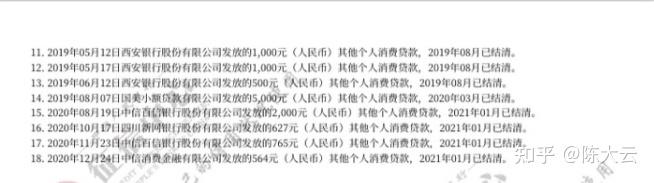

第三是已结清的贷款账户,统计下来有:

西安银行发放的四笔网贷,授信金额分别为2500、1000、1000、500元;

蚂蚁小贷公司发放的一笔网贷,授信金额为2246元;

国美小贷公司发放的一笔网贷,授信金额为5000元;

中信百信银行发放的两笔网贷,授信金额分别为2000、765元;

四川新网银行发放的一笔网贷,授信金额为627元;

中信消金公司发放的一笔网贷,授信金额为564元。

第四、查询(太长就不贴图了)

查询部分征信上保留近两年的记录,我们不清楚这份征信的查询时间,不过可以用查询时间来进行倒推。我们可以看到最早的记录是2019年5月5号,最新的记录是2021年3月27号,所以我们可以判断这个征信查询时间最晚不超过2021年5月5号,查询记录实在太多就不做统计了,因为意义不大。

对复杂的征信我会额外再多做工作,做一份EXCEL表格来进行统计分析,这里来做个示范,其实我想是否可以写个程序来自动导入数据,这样手动填还是太过麻烦。

最后,我想说的是,有太多人专业知识一知半解就来回答误导人,各个自称专业的很,结果在各种小细节上犯错,还总有同行来跟我在线Battle,麻烦还是专业点再来回答。

我是大云,如果喜欢我的回答还请帮我点个赞。 |