在计税时,如果涉及到全年一次性奖金,应该如何计算呢?主要有以下两种方式。

1、居民个人取得全年一次性奖金,选择不并入当年综合所得的情况下:应以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

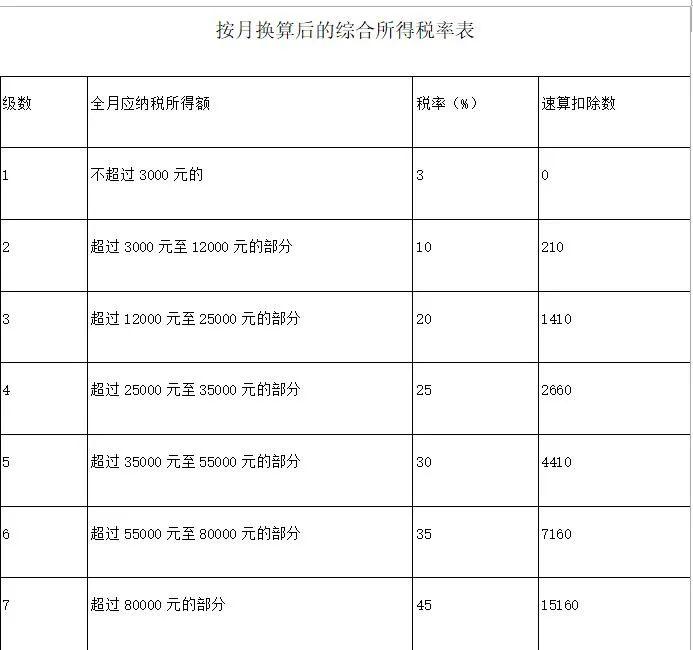

月度税率表

2、居民个人取得全年一次性奖金,也选择并入当年综合所得计算纳税的情况下:计算公式如下。

应纳税所得额=年度收入总额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除+全年一次性奖金收入)

应纳税额=应纳税所得额×适用税率-速算扣除数

注意:全年一次性奖金一年只能申报一次

附综合所得税率表:

全年一次性奖金是否应该并入综合所得?这样计税更划算!

根据以上内容,我们可知在计算全年一次性奖金时,可以选择并入综合所得,也可以选择不并入综合所得。那么,在计税时应该选择哪一种方式呢?东奥会计在线提醒大家,关键点在于个人收入金额。

以员工A、员工B、员工C为例:

①假设员工A每月工资收入为6000元,无其他扣除,年终奖为10000元。

由上图可知,对于工资和奖金收入都不高的员工A来说,并入综合所得和不并入综合所得单独计税没有区别,两种计算方式最终的结果是一样的。

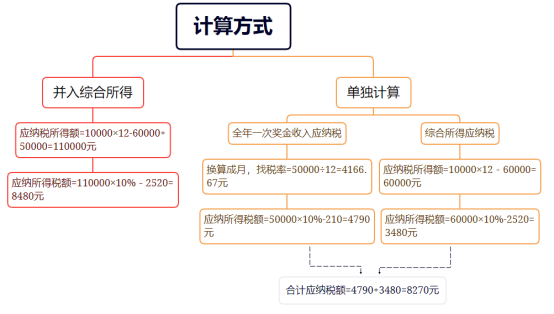

②假设员工B每月工资收入为10000元,无其他扣除,年终奖为50000元。

员工B的工资和奖金收入比员工A的要高,是比较可观的。

由上图可知,如果全年一次性奖金并入综合所得,员工B需要缴纳个税8480元;但是如果不并入综合所得单独计算,员工B需要缴纳个税合计数为8270元,能够略微划算一些,不过从整体来说个税对收入影响的变化不是很大。

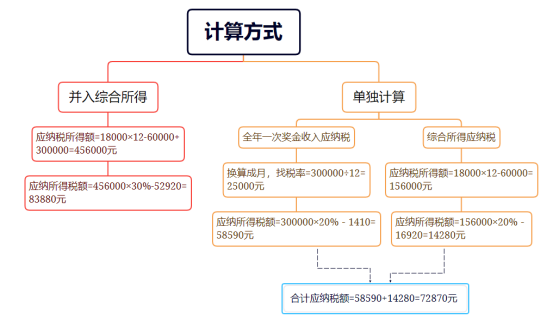

③假设员工C每月工资收入18000元,无其他扣除,年终奖300000元。

员工C属于高收入人群,由上图可知,年终奖单独计税要比并入综合所得节约一万多元,这个对于我们收入的影响就是比较大了。

综上所述,如果年终奖+工资去掉扣除后所得≤36000元,两种计算方式都可以,既可以选择并入综合所得也可以选择单独计算,延期执行的政策对于此类人群收入的影响不是很大;但是如果年终奖+工资去掉扣除后所得>36000元,推荐还是要单独计算个人所得税更划算一点,特别是对于高收入人群,延续实施全年一次性奖金个人所得税优惠政策的好处还是很明显的。

“税收”作为国家财政基石,不仅仅是国家收入的主要来源,更被赋予了服务国家治理全局、巩固和完善国家治理体系、发展和提升国家治理能力的新使命。 |