格力电器持续下跌,从业绩,ROE,毛利率等核心指标都在下降。相对与主要对手美的,在市场改革方面应对不足,下面这篇文章详细了分析了格力遇到的问题及调整的情况!

今天继续聊格力电器,市场不会无缘无故给格力这么低的市盈率,就是不看好格力。我们简单来看看最近几年格力的表现情况。

从归母净利润来看,2019年247亿,较2018年262亿利润衰退-5.75%。2020年221.8亿,较2019年衰退-10.21%。2021年利润230.6亿,仅成长4%。一季度不错,40.3亿,成长16.28%。

营收来看2019年2005亿,仅成长0.24%,2020年1705亿,衰退-14.97%;2021年1897亿,成长11.24%亿,还不及2018年。

净资产收益率ROE,2018年-2021年分别为33.36%,25.72%,18.88%,21.34%,从绝对值还是不错,但分别衰退-10.9%,-22.90%,-26.59%,整体看是个逐步下降的趋势。

从销售毛利率来看,2018年-2019年从30.23%的毛利率下降到2021年的23.28%,2022年第一季度更是下降到23.66%。

现在来看格力即便是21.34%的净资产收益率,23.66%的毛利率,但2021年年报净利润率还是在12.15%,年利润也有230亿。关键是市值仅1897亿,利润就是230亿,这个生意拿给哪个大家都愿意做。

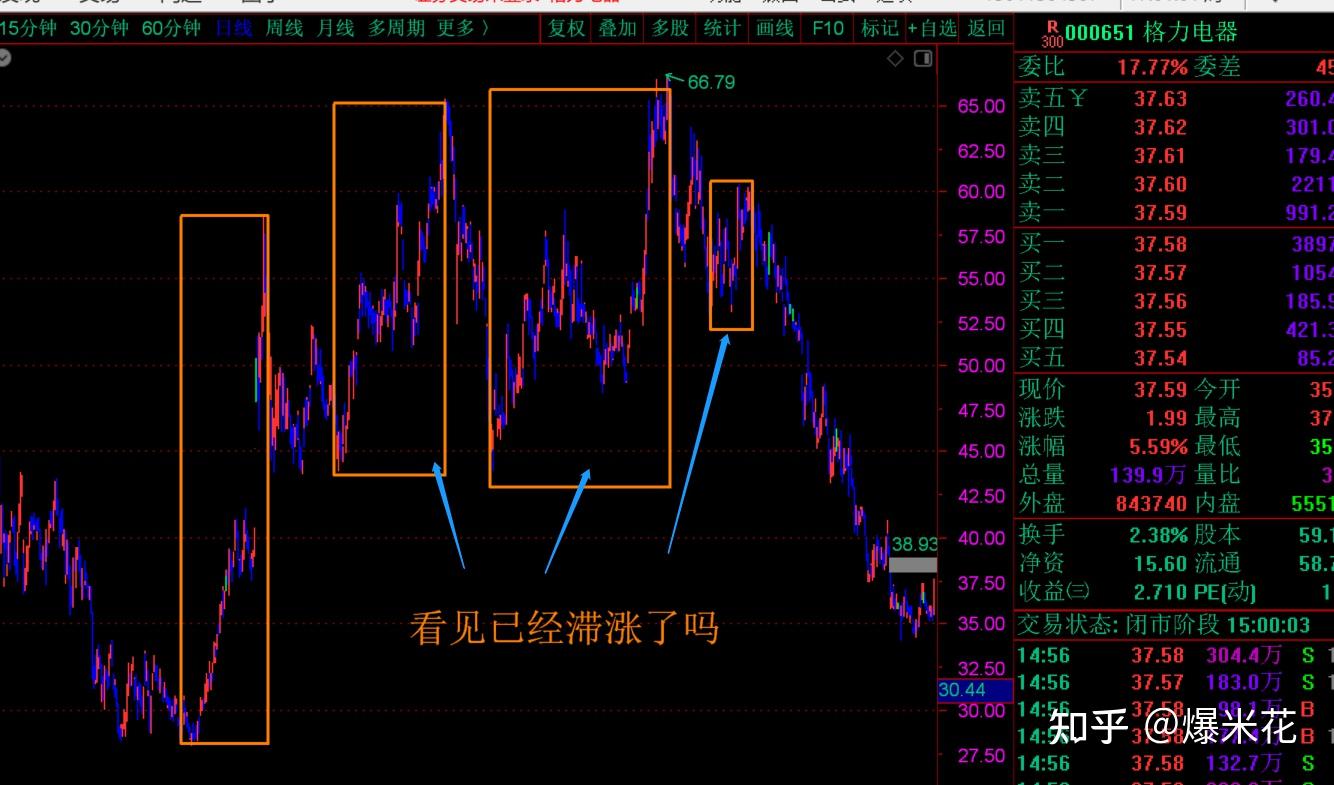

只是大家对这只大白马要求很高,销售额、毛利率、ROE都是下降或者不达预期的成长。股价下跌已经不是杀估值了,应该是属于杀业绩阶段。格力的销售和管理都出了一定的问题,所以市场是悲观的,在股价和估值上体现出来。

如果单从选股的指标来说,格力是不错的,关键是对未来的预测。格力就这样一直衰退下去,从杀业绩到杀逻辑,没有购买价值。那我们就进一步的来分析格力是会一直衰退下去,还是出现了一些转机。

格力在空调赛道主要竞争对手就是美的,我们从下图可以看到一是CR3的占比从2013年的76.5%,到2021年的81.7%,前三名越来越集中,小厂家逐步被洗牌出局。

格力在2016年达到巅峰,是第二名的2.38倍,但从2019年就开始逐步下降,到2021年仅仅只有1.12倍,几乎没有什么优势。美的内销的出货占比已经由2016年的18%上升至2021的33%。同一时期,格力由2016年的43%下降至2021年的37%。

37%对33%,格力几乎没有优势。格力一直是老大,为什么会出现这种变化。有点像茅台当年超越五粮液,然后成为白酒一哥。那美的会不会成为空调龙头,格力是不是坐以待毙,美的做对了什么,格力错过了什么?

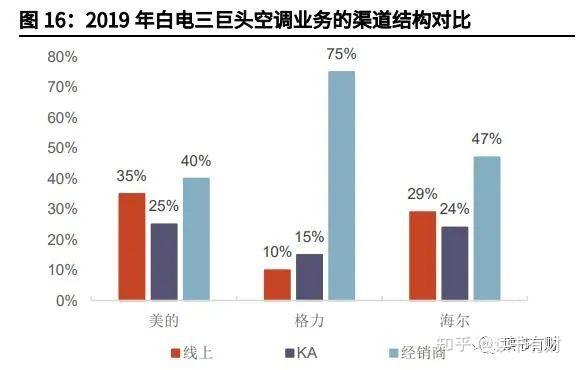

这些年,最大的红利就是互联网。我们来看2019年三巨头各渠道销售占比,其中美的线上销售已经占比35%,而格力仅仅只有10%,远远落后美的格力。董明珠是销售出身,在她的年代基本都做的线下渠道,当年和国美渠道大战,甚是风光,同时也成就了这位空调铁娘子。

2019年的销售数据,线上空调销售占比已经达到47%,线上销售仅10%的格力肯定错失了这次红利。最近几年也看到董小姐频频出镜,秘书也带上去做直播,参加真人秀,也是辛苦她老人家了。

也有很多人说董明珠出风头,网上也看到很多董明珠直播的镜头,还是非常辛苦。她这把年龄也是该享受的年龄了,还要去趟电商这摊浑水,还是她不服输的性格。在电商这个渠道,格力输了不少,董小姐也只有亲自上阵。我们如果到了她这个年龄,还会不会接受电商、抖音、直播这种新事物,值得我们学习!

大家会说,拥抱电商还不容易。各个渠道电商都上架,专业团队架设,以格力的财力和影响不是很容易嘛?其实不然,就淘宝后,京东要赶超淘宝,你必须有你的核心竞争力。比如淘宝产品更多,价格更便宜,该有的几乎都有了。

那京东如何去抢消费者,淘宝是小微或者个体户多,产品质量参差不齐,还有中国那快递的服务也是参差不齐。这个是淘宝的软肋,京东要超越,就要做更好的产品,更好的配送。看上去很简单,打造产品的供应链。快递的要求就更高了,各地的直营仓、自己的物流体系,配送员等等。

这些都是要巨资打造,在初始阶段所有京东高层都是看不明白,刘强东是坚持自建物流,开始一直亏。现在大家才看到自建物流的好处,在大多一二线城市,早上买,下午到,晚上买,明天到。这个体验是淘宝无法短期超越的。

再后面拼多多还要抢市场,就要下沉,价格还要低。其实拼多多的初衷是希望一手的工厂在上面买,有可能是一线品牌的代加工厂,提供同样的品质,砍掉中间商。消费者买到的是一线的品质,三线的价格。应该就是线上的名创优品,但现在看拼多多还是有点偏,很多产品品质也受到消费者的质疑,变成了拼夕夕。

所以格力的线下往线上转,不是简单的开点店铺就行了的。简单说,原来渠道主要是线下大经销商再到县级代理,利润层次分配,到消费端价格肯定就高。而美的线下本来就干不赢格力,就更没有顾及,直接线上销售。砍掉中间渠道,直接让利给消费者,在线上对价格敏感的群体很有吸引力,在线上所以压过了格力。

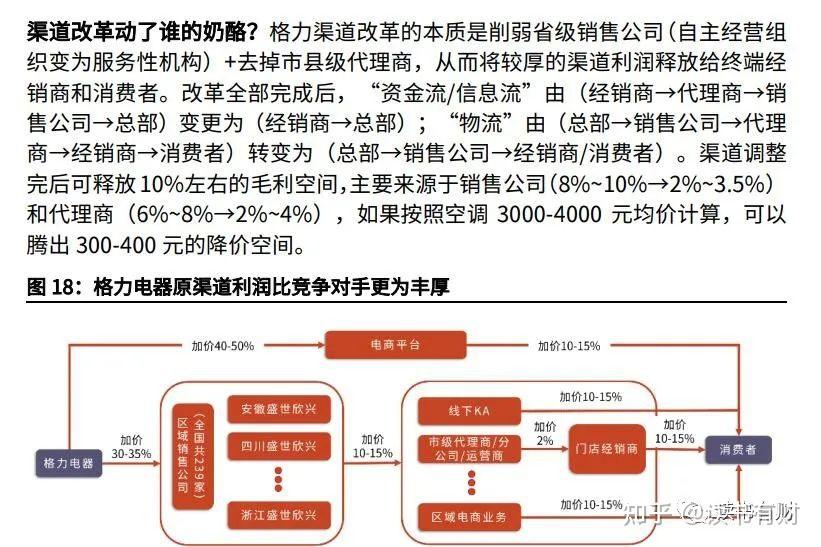

下图就是美的渠道改革的变化,看似简单,其实要动的,要完善的事情很多。首先要砍掉大量的经销商,一部分经销商只有推广功能。还要建立仓配、订单系统,这些都不是一朝一夕打造出来的。

我们只看到美的线上份额的增加,却没看到美的自身的革命。这个变化不仅是线上份额的增加,公司整体效率提升。和美的2018年线下价格差价中枢是500元,到了2019年扩大到800元,效率提升,价差也越来越大,格力想要价格竞争,碍于线下渠道利润的分配,也是没有办法。美的从2014年开始转型,到如今,已经是线上老大,总体内销量和格力差距越来越小。

当然格力也没闲着,开始大刀阔斧的削藩。看下图可以看出,就是要动大经销商的利益。在调整过程中,大省在“去代理”过程中遇到很多阻力。网上看到格力第三大股东减持,理解为不看好格力。

格力第三大股东京海互联就是格力大经销商组成的,动自己渠道多少会不舒服,先减持现金到手再说。从长远看,是格力应对美的不得已的渠道改革。同时2019年11月成立电商公司,虽然晚了点,但方向是正确的。

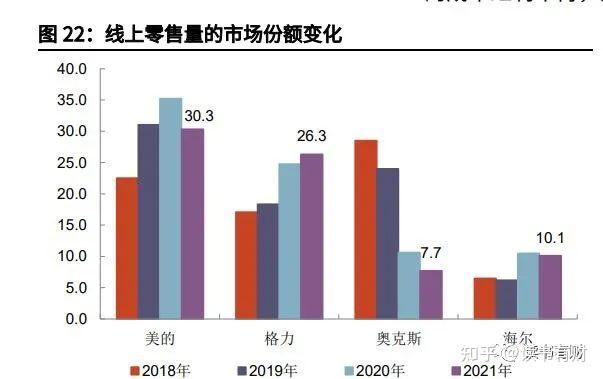

通过渠道的改革,格力在与美的500-800的价差缩减到了350元,相对更有竞争力。格力线上的零售占比也由2019年的18.3%提升到2021年的26.3%。但在今年的618大促,格力好像也没占到多少便宜,这个数据来源也不十分准确,都在自夸第一。

胖子也不是一口吃出来的,今天的文章主要分析了格力最近几年各项指标持续下滑的主要原因。在电商上重视不够,起步也晚,但格力还是大刀阔斧的进行了改革。效果已经初步体现出来了,线上的占比在逐步提升。

格力是出现了一些问题,但现在自身在改革,也的确取得了一些效果。如果从第二层思维,从格力渠道的革命、股权激励、制冷定位、海外市场的发展来看,格力仅仅是在发展的路上遇到了一些问题,相信格力会逐步好转。

后面还会从格力VS美的对比,格力和大金的国际化路线等等思路再做分析。如果不写这篇文章,我也不会去找资料仔细的看,慢慢坚持吧,如果能对您有些帮助就再好不过了。谢谢阅读,文中涉及个股为自我思考所用,不做投资建议,谢谢! |